Навигация

Формирование денежной массы банковской системой, теория спроса на деньги

29054

знака

2

таблицы

0

изображений

1.2 Формирование денежной массы банковской системой, теория спроса на деньги

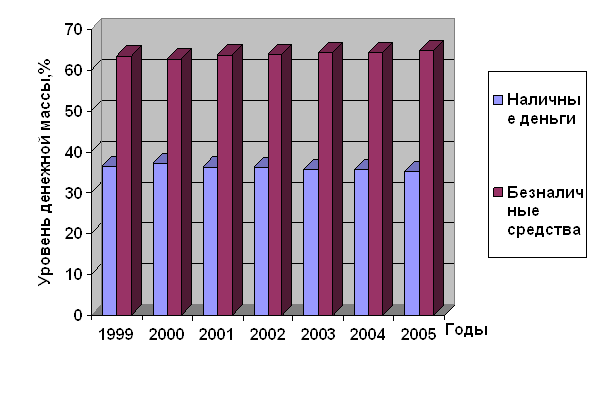

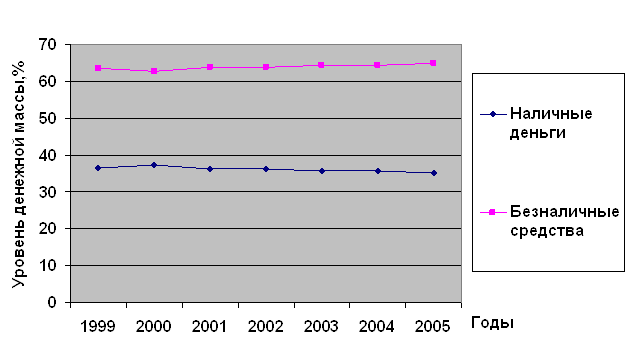

На 1 декабря 2002 г. денежная масса М2 в России равнялась 2600,8 млрд. руб.[1], в том числе наличные деньги составили 690,5 млрд., депозиты в банках - 1910,3 млрд. руб. По отношению к ВВП денежная масса равна 24,3%. Пропорция М2/ВВП характеризует монетизацию последнего[2].

В процессе формирования денежной массы важная роль принадлежит денежной базе, или так называемым сильным деньгам. Денежная база состоит из двух компонентов: наличных денег и банковских резервов, т.о. формула денежной базы рассчитывается по формуле 1.

Банковская система в силу своей специфики способна сформировать денежную массу большей величины, чем денежная база. Привлекая депозиты, коммерческие банки используют их для кредитования клиентов и получения дохода. В соответствии с законодательством банки должны иметь в своем распоряжении обязательные резервы, которые необходимы для обслуживания клиентов, погашения чеков и т.д. Они служат не столько для страхования депозитов, сколько для регулирования предложения денег коммерческими банками. В случае «набега» вкладчиков обязательные резервы не в состоянии удовлетворить ажиотажный спрос на деньги. Их норма меняется в зависимости от степени рискованности депозитов: она меньше для срочных депозитов и больше для депозитов до востребования. Банк России установил норму обязательных резервов для коммерческих банков, равную 12%. Реально норма обязательных резервов определяет величину избыточных резервов, которые можно использовать для кредитования клиентов. Величина денежной массы будет равна количеству наличных денег, находящихся в обращении, и объему депозитов до востребования. Обозначим величину денежной массы как агрегат М1, тогда объем денежной массы будет соответствовать вышеизложенной формуле 2.

Коммерческий банк способен увеличить денежную массу на величину избыточных резервов. Пусть норма обязательных резервов составляет 12%, а объем депозитов - 1000 руб. Тогда избыточные резервы будут равны 1000 - 120 = 880 руб. На эту сумму коммерческий банк может предоставлять кредиты своим клиентам. Таким образом отдельный банк увеличивает денежную массу. На счетах банка сохраняются депозиты, равные 1000 руб., и выданы кредиты на сумму 880 руб. Предоставляя кредиты, банки открывают текущие счета. В результате объем денежной массы увеличился до 1880 руб.

Вся система коммерческих банков способна существенным образом увеличивать объем денежной массы. Условием такого увеличения становится миграция депозитов между банками. Продолжим рассмотрение предыдущего примера. Допустим, гражданин И. получил кредит в банке А в сумме 880 руб. и положил деньги на расчетный счет в банк Б. Банк Б за вычетом 12% обязательных резервов предоставляет кредит гражданке П., равный избыточным резервам, т.е. 774,4 руб. и т.д. Первоначальный депозит в системе коммерческих банков способен многократно увеличить денежную массу (табл. 1).

Таблица 1 - Увеличение предложения денег системой коммерческих банков, вызванного депозитом, равным 1000 руб., при норме обязательных резервов 12%

| Банк | Депозиты | Банковские резервы | Банковские кредиты |

| Банк А | 1000,0 | 120,0 | 880,0 |

| Банк Б | 880,0 | 105,6 | 774,4 |

| Банк В | 774,4 | 93,0 | 681,4 |

| Прочие банки | 5678,9 | 681,4 | 4997,5 |

| Всего: | 1000,0 | 7333,3 |

Депозитный мультипликатор показывает степень возрастания массы денег в результате увеличения банковских вкладов. Депозитный мультипликатор (m) определяется нормой обязательных резервов (rr):

m = ![]() (3)

(3)

Увеличение денежной массы в банковской системе будет равно произведению величины избыточных резервов на депозитный мультипликатор (табл. 1). В конце концов превращение кредита в депозит в очередном банке, представление кредита за счет вновь принятого депозита доводит общую сумму банковских кредитов до 7333,3 руб.

![]() МS = избыточные резервы

МS = избыточные резервы![]() (4)

(4)

где ![]() МS - увеличение предложения денег;

МS - увеличение предложения денег; ![]() - депозитный мультипликатор.

- депозитный мультипликатор.

Однако действие депозитного мультипликатора не следует преувеличивать, поскольку зачастую «миграция депозита» от одного банка к другому не происходит. Так, деньги, полученные в кредит гражданином И. могут быть израсходованы им, например, в магазине. Соответственно в этом случае мультипликативного воздействия на денежную массу нет. Кроме того, банки из предосторожности могут держать избыточные резервы. Это тоже уменьшает мультипликационный эффект.

Объем денежной массы можно определять, используя два коэффициента: отношение наличность-депозиты и отношение резервы-депозиты. Денежный мультипликатор характеризует взаимосвязь между поведением населения, коммерческих банков и центрального банка страны.

Отношение наличность-депозиты определяется привычками и поведением населения по поводу структуризации финансовых ресурсов. Одну часть ресурсов население держит в виде наличных денег, а другую - в виде банковских депозитов. В какой мере население предпочитает ликвидность, зависит от издержек, связанных с получением денег с банковского счета. Развитие банкоматов, телефонного и интернетовского банковского бизнеса облегчает доступ к деньгам и имеет тенденцию уменьшать соотношение наличность-депозиты, но рост потребления увеличивает спрос на наличные деньги и соотношение возрастает. Обычно такой рост наблюдается в преддверии общенародных праздников. Указанное соотношение зависит также от ставки процента по депозитам.

Отношение резервы-депозиты зависит от требований центрального банка. Выполняя законодательные требования, коммерческие банки могут дополнительно сохранять избыточные резервы. С одной стороны, избыточные резервы иметь невыгодно, т.к. они не приносят доход. С другой стороны, коммерческие банки вынуждены прибегнуть к ним, если приток и отток депозитов характеризуется крайней неравномерностью. Банки также принимают во внимание издержки привлечения дополнительных финансовых ресурсов на межбанковском рынке и в виде кредитов центрального банка.

Для того чтобы вывести денежный мультипликатор, преобразуем два уравнения:

Н = С + R = crD + rrD = D(cr + br) (5)

где cr — отношение наличность-депозиты; br - отношение резервы-депозиты.

Агрегат М1 = C + D = crD + D = D(cr + 1) (6)

Тогда денежный мультипликатор примет такой вид:

M = ![]() (7)

(7)

После сокращения D в числителе и знаменателе денежный мультипликатор будет выглядеть следующим образом:

M = ![]() (8)

(8)

Объем денежной массы рассчитывается как произведение денежной базы и денежного мультипликатора:

M1 = ![]() H (9)

H (9)

Теория спроса на деньги исходит из того, что спрос на деньги определяется уровнями реального дохода и ставки процента. Зависимость спроса на деньги от первого фактора прямая, от второго - обратная.

Количественная теория денег исходит из того, что количество денег является главным фактором, определяющим уровень цен. Американский экономист И. Фишер создал уравнение обмена трансакционного типа:

МV = РQ(Т) (10)

где М - количество денег; V - скорость обращения; Q - выпуск товаров и услуг в неизменных ценах; Т - объем трансакций в неизменных ценах; Р - индекс цен.

Постулат пропорциональности подразумевает, что скорость обращения денег и объем выпуска стабильны. В противном случае невозможно определить воздействие денег на цены. Для характеристики спроса на деньги количественная теория использует уравнение обмена, из которого вытекает, что спрос на деньги (Мd) будет зависеть от величины дохода, уровня цен и скорости обращения денег:

Мd = PQ/V (11)

Теоретики количественной теории первоначально исходили из того, что скорость обращения денег стабильна. М. Фридмен же сделал вывод, что скорость их обращения изменяется, но изменяется предсказуемо.

Таким образом, спрос на деньги согласно количественной теории определяется скоростью обращения денег, ценами и доходами.

Центральным пунктом кейнсианской теории денег является положение о предпочтении ликвидности. Предпочтение ликвидности можно представить как пропорцию, в которой индивид удерживает часть своего дохода в форме наличных денег. Существуют три мотива предпочтения ликвидности:

- трансакционный мотив, или мотив обращения - потребность в наличных деньгах при осуществлении текущих сделок потребительского или производственного характера;

- мотив предосторожности - желание обеспечить в будущем возможность распоряжаться частью ресурсов в денежной форме;

- спекулятивный мотив - желание иметь резерв, чтобы использовать его для приобретения ценных бумаг.

Спрос на деньги, определяемый трансакционным мотивом и мотивом предосторожности (L1), зависит от уровня доходов (Y) индивида или домашнего хозяйства и в известной мере от ставки процента. Общий спрос на деньги в соответствии со спекулятивным мотивом (L2) находится в обратной зависимости от ставки процента (г). Спрос на деньги характеризуется следующей формулой:

Md = L1(Yr) + L2(r) (12)

Портфельная теория денег учитывает ожидаемую инфляцию. В качестве ограничителя спроса на деньги вводится уровень дохода или уровень богатства. Формула, определяющая структуру активов физических и юридических лиц, имеет следующий вид:

Мd = f(rS,rb, рk',R,i, ![]() e,Y,W) (13)

e,Y,W) (13)

где rS — доход на акции; rb - доход на облигации; рk' - норма прибыли на капитал; R - земельная рента; i - ставка процента; ![]() e - ожидаемая инфляция; Y - доход; W - богатство.

e - ожидаемая инфляция; Y - доход; W - богатство.

Портфельная теория денег показывает, что спрос на деньги определяется не только ставкой процента, но и нормой доходности активов, которыми располагают физические и юридические лица. Портфель должен быть составлен таким образом, чтобы доходность активов была одинаковой. Тогда спрос на деньги может быть представлен формулой:

Мd/Р= f(y,r) (14)

где Мd/Р - спрос на реальные денежные остатки; у - доход; r - ставка процента.

Предложение денег формируется под воздействием монетарной политики центрального банка, кредитной деятельности коммерческих банков и привычки населения держать деньги на расчетных счетах банков. На величину денежной базы существенное влияние могут оказывать операции центрального банка с иностранной валютой. Регулируя состояние валютного рынка, он покупает или продает золото и иностранную валюту. Мобилизуя часть наличных денег в виде депозитов, коммерческие банки на этой основе предоставляют кредиты, выводя предложение денег за пределы денежной базы. В какой мере коммерческие банки способны увеличивать предложение денег, зависит от отношения наличность - депозиты, зависящей от поведения населения, и нормы обязательных резервов, определяемой ЦБ РФ.

Похожие работы

... денежными системами и нередко заимствуя их отдельные элементы, российское денежное хозяйство всегда сохраняло определенное своеобразие, связанное с особенностями и потребностями народного хозяйства страны. [2] Предметом изучения статистики денежного обращения является количественная характеристика массовых явлений в сфере денежного обращения. Денежное обращение - это движение денег во внутреннем ...

... с помощью двух индексов-дефляторов: дефлятора ВВП и индекса потребительских цен. Чаще всего измерения инфляции применяется индекс потребительских цен. К важным показателям статистики денежного обращения относится показатель, характеризующий изменение покупательной способности рубля (Iп.с.р.), который определяется как обратная величина индекса потребительских цен (I п.ц.)). В самом общем виде этот ...

... институтов под спрос на деньги со стороны производственной сферы обеспечат удержание низкой инфляции и низких процентных ставок, нормализацию платежного оборота, оздоровление финансового положения производственных предприятий и подъем инвестиционной активности. 3. Пути стабилизации денежного обращения в России 3.1 Денежно-кредитная политика как важнейшее направление в стабилизации ...

... — это экономическое пространство, где организуются отношения, обусловленные движением свободных денег между заемщиками и кредиторами на условиях возвратности и платности. Также сделали вывод о том что денежное обращение и кредит связаны между собой, во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов).Во-вторых, разрыв во времени между началом ...

0 комментариев