Навигация

Индексы себестоимости товарной продукции

56298

знаков

11

таблиц

0

изображений

2.2. Индексы себестоимости товарной продукции

Изучение динамики себестоимости, выявление причин отклонения фактической себестоимости от нормативной, а так же обоснования возможных путей снижения издержек производства на единицу товарной продукции основаны на использовании индексного метода.

На базе фактических данных о себестоимости единицы изделия определенного вида продукции устанавливаются относительные показатели ее снижения или увеличения по сравнению с прошлым периодом.

Имея данные о себестоимости единицы изделия за предыдущий период(Z0), по плановым расчетам (Zпл) и за отчетный период(Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики с помощью индексов, а также определить абсолютную сумму перерасхода или экономии в результате изменения себестоимости. [4;93].

Рассмотрим эти вычисления на примере данных ООО «Маруся» по колбасе «Обыкновенная» за 2006 – 2007г. Производство одного килограмма должно обходиться по плановым расчетам в 100 руб., фактически оно обходится в 105 руб., в предыдущем периоде –110 руб.; фактически изготовлено 9714 кг. в 2007 г., планировалось изготовить 9000 кг. Определяем индивидуальные индексы себестоимости.

Индекс планового задания:

Т.е. планируется снижение на 9 %.

Т.е. сверхплановый рост 5%.

Индекс динамики:

Т.е. фактическое снижение на 4,5%.

Перечисленные индексы взаимосвязаны:

1,05 * 0,95= 0,955

Таким образом, при плановом задании снижения себестоимости одного килограмма на 9% фактически произошло снижение на 5 %. В результате получен перерасход ресурсов.

Общая сумма перерасхода (экономии) от изменения себестоимости изделия определяется по формуле:

(в нашем примере (105 – 110) *9714= - 48570 руб.).

Вычтя из фактической экономии плановую, получим сверхплановую экономию (перерасход):

При изучении динамики себестоимости по колбасе «Обыкновенной» видно, что при снижении себестоимости на 5% от планируемых 9% экономия составила 48570 рублей, однако если сравнивать с нормативной себестоимостью, то перерасход составил 41430 рублей.

Проведем индексный анализ по двум видам колбас

Таблица 2.9

Данные за 2006-2007 гг.

| Вид продукции | Количество произведенной продукции, кг | Затраты на производство 1 кг продукции | ||

| 2006 год | 2007 год | 2006 год | 2007 год | |

| Колбаса «Обыкновенная» | 8691 | 9714 | 110 | 105 |

| Колбаса «Докторская» | 2659 | 2783 | 130 | 120 |

Индивидуальные индексы по колбасе « Обыкновенной» и «Докторской» составляют:

Iq(об.)=q1/q0 ; 9714/8691 * 100% = 111,8%

Iq(док.)=q1/q0 ; 2783/2659* 100%= 104,7% , т.е.

В отчетном году (2007) по сравнению с базисным годом (2006) произведено колбасы « Обыкновенной» на 11,8% больше, а также увеличилось производство «Докторской» колбасы на 4,7%

Индивидуальные индексы себестоимости составят

Iz(об.)=z1/z0 , 105/110*100%= 95,5%

Iz(док.)=z1/z0 , 120/130*100%= 92,3%

Таким образом затраты на колбасу «Обыкновенную» в 2007 году по сравнению с 2006 годом снизились на 4,5%, а на «Докторскую» колбасу на 7,7%

Индивидуальные индексы конкретного вида продукции в стоимостном выражении, соответственно, составят Iq(об.)=q1/q0 ; 9714/8691 * 100% = 111,8%

Iqz(об.)=q1z1/q0z0, (9714*105/8691*110)*100 % = 1019970/956010*100 % = 106,7 %

Iqz(док.)=q1z1/q0z0, (2783*120/2659*130)*100 % = 333960/345670*100 % =

96,6 %

Таким образом, объем в стоимостном выражении колбасы «Обыкновенной» в 2007 году по сравнению с 2006 годом увеличился на 6,7 %, а колбасы «Докторской» снизился 3,4 %.

Для того, чтобы найти как изменился объем этих видов продукции в 2007 году по сравнению в 2006 годом необходимо рассчитать сводные индексы продукции, затрат, и объем продукции.

Сводные индекс объема продукции в стоимостном выражении составит:

Iqz=∑q1z1/∑q0z0

Iqz = ((9714*105) + (2783*120)/ (8691*110)+(2659*130))*100% =

= (1353930/1301680)*100%= 104,01%

Сводный индекс затрат на производство продукции составит:

Iz=∑q1z1/∑q1z0

Iz = ((9714*105) + (2783*120)/ (9714*110)+(2783*130))*100% =

= (1353930/1430330)*100%= 94,66%

Сводный индекс объема продукции составит:

Iq=∑q1z0/∑q0z0

Iq = ((9714*110) + (2783*130)/ (8691*110)+(2659*130))*100% =

= (1430330/1301680)*100%= 109,88%

Используя первое свойство индексов: индекс переменного состава равен произведению индексов постоянного состава и структурных сдвигов, имеем:

Iqz= Iq * Iz

104,01 % = 0,9466*1,0988*100 %

104,01 % = 104,01 %

Используя второе свойство индексов: разность числителя и знаменателя индекса переменного состава равна сумме разности числителя и знаменателя индексов постоянного состава и структурных сдвигов, имеем:

∆qz(qz) = ∆qz(q) + ∆qz(z) , т.е (1353930-1301680) = (1430330-1301680) + (1353930-1430330) или 52250 = 128650 + (-76400)

52250 = 52250

Вывод: Таким образом, объем продукции в стоимостном выражении по колбасам «Обыкновенная» и «Докторская» увеличился на 4,01 % или на 52250 рублей, в том числе, за счет снижения себестоимости на 5,34 % объем продукции в стоимостном выражении изменился на 76400 рублей и за счет увеличения физического объема продукции на 9,88 % объем продукции в стоимостном выражении увеличился на 128650.

3. Снижение себестоимости как фактор социально-экономического развития предприятия

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. В условиях перехода к рыночной экономике роль и значение снижения себестоимости продукции на предприятии резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном производстве;

- в появлении возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижения степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Прежде всего необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом. [1;27]

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

- комплекс мероприятий по более рационалыюму использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

- мероприятия, связанные с определением и поддержанием оптималыюго размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

- мероприятия, связанные с улучшением использования основных фондов (освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживаюшего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

- мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

- мероприятия, связанные с совершенствованием организации производства и труда (углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации. Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом. [2;73].

Заключение

Себестоимость продукции, работ и услуг является важнейшим показателем, характеризующим эффективность деятельности предприятий. От уровня этого показателя зависят темпы расширенного воспроизводства, получение организацией прибыли или убытка и, в конечном счете - финансовое состояние субъектов хозяйствования. Это придает анализу себестоимости продукции особую значимость в процессе интенсификации промышленного производства Российской Федерации, выдвигая его на главенствующие позиции в структуре комплексного экономического анализа.

Данный анализ также необходим для определения рентабельности производства и отдельных видов продукции, осуществления внутрипроизводственного анализа, обоснования решений о запуске в производство новых видов продукции и снятия с производства устаревших.

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

В работе дана оценка степени выполнения планового задания по снижению себестоимости с помощью индексов на примере предприятия, выпускающего мясную продукцию. Рассчитав индексы, можно сделать вывод, что перед предприятиями стоит проблема выживания. Руководителям необходимо изменить финансовую политику предприятий и добиться снижения себестоимости выпускаемой продукции.

Вопросы калькуляции и анализа себестоимости продукции занимают важное место в производственно-хозяйственной деятельности любого предприятия. Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких факторов сформировался тот или иной уровень себестоимости, в какой мере эти факторы влияли на общую себестоимость, в каких направлениях необходимо вести борьбу за снижение себестоимости.

Планирование, контроль, управление, а вместе с тем и калькулирование себестоимости выпускаемой продукции является одним из емких участков менеджмента любого предприятия. Квалифицированный экономист, финансист, бухгалтер должен уделять особое внимание значению статистико-экономического анализа и управления себестоимостью продукции, путем его всестороннего изучения. [8;10].

Список используемой литературы

1.Баканов М.И.,Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2000.

2. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2005.

3. Громыко Г. Л. Социально – экономическая статистика. – М., 2001.

4. Годин А. М. Статистика: Учебник.— М.: 2007.

5. Елисеева И.И., Юзбашев М.М., Общая теория статистики,: -М.: 2000.

6. Иванов Ю.Н., Экономическая статистика,: -М.: 2002.4.

7.Налоговый кодекс РФ. Официальный текст с изменениями на 01.01.2003г. Москва 2002г. Издательство ЮКЭА.

8. Овсиенко В.Е., Общая теория статистики,:- М.: 1999.

9. Рахметов А.Х. Локализация затрат по видам произведенной продукции. Аграрная наука. 2003

10. Рафикова Н.Н. Влияние цен на себестоимость продукции. Экономист. 2006. № 8

11. Симгер В.М., Статистика,: -М., 1997.

12. Салин В.Н., Шпаковская Е.П., Социально-экономическая статистика,: -М.: 2004.

13. Состав и учет затрат, включаемых в себестоимость.- М.: «Издательство Приор», 2000

14.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.:Инфра- М, 2001

15. Яркина Т.В. Основы экономики предприятия: краткий курс. Учеб. пособ. – М.: ЮНИТИ, 2000.

Доработка курсовой

Таблица

Состав и структура рабочей силы

| Показатели | 2005 | 2006 | 2007 | Темп роста | |||

| Чел. | % | Чел. | % | Чел. | % | ||

| Среднегодовая численность | 45 | 100 | 46 | 100 | 48 | 100 | 100 |

| Работники основного производства | 38 | 84,4 | 39 | 84,7 | 41 | 85,4 | 108 |

За рассматриваемые периоды наблюдается увеличение численности работников основного производства на 8% в связи с тем, что было расширено производство.

Таблица

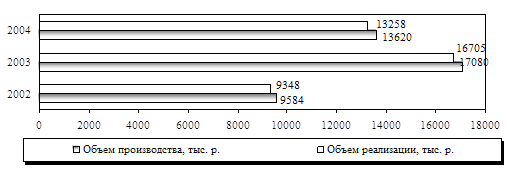

Состав и структура товарной продукции

| Показатели | 2005 | 2006 | 2007 | Темп роста | ||||

| Тыс. руб. | % | Тыс. руб | % | Тыс. руб | % | Тыс. руб | % | |

| Докторская | 2600 | 20 | 2720 | 17 | 2800 | 15 | 200 | 108 |

| Московская | 2000 | 15 | 2100 | 13 | 2450 | 13 | 450 | 123 |

| Русская | 2450 | 18 | 2520 | 16 | 2800 | 15 | 350 | 114 |

| Мраморная | 2730 | 20 | 2810 | 18 | 3000 | 16 | 270 | 110 |

| Обыкновенная | 3620 | 27 | 5687 | 36 | 7832 | 41 | 4212 | 216 |

| Итого | 13400 | 100 | 15837 | 100 | 18882 | 100 | 5482 | |

Если сравнивать структуру товарного производства 2007 года с 2005 и 2006 годом оказывается, что по всем видам колбас наблюдается увеличение объемов производства, темп роста также возрос. Это связано с тем, что производство было расширено.

Таблица

Финансовый результат

| Показатели | 2005 | 2006 | 2007 |

| Выручка тыс. руб. | 13400 | 15837 | 18882 |

| Полная себестоимость тыс. руб. | 11106 | 13159 | 15971 |

| Прибыль (убыток) т. руб. | 2294 | 2678 | 2911 |

| Рентабельность % | 17,1 | 16,9 | 15,4 |

Эффективность работы предприятия характеризуется такими показателями, как выручка от реализации продукции, себестоимость, прибыль и рентабельность. Анализируя таблицу можно сделать вывод, что выручка от реализации продукции в 2006 году по сравнению с 2005 годом увеличилась на 2437 тыс. рублей, а в 2007 году по сравнению с 2006 годом на 3045 тыс. рублей в результате увеличения объема выпускаемой продукции. Увеличилась также себестоимость продукции в 2007 году по сравнению с 2005 годом на 4865 тыс. рублей в результате увеличения материальных затрат на производство и реализацию продукции. В связи с увеличением себестоимости произошло снижение рентабельности производства.

Похожие работы

... управления затратами на основе поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных факторов снижения затрат с помощью методов их выявления, анализа и планирования. 2.2 Методика расчета анализа затрат на рубль товарной продукции Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть ...

... и налоговым платежам. Недостаток собственных оборотных средств необходимо пополнять заемными средствами коммерческого банка. Глава 3. Анализ материально-технического обеспечения производства 3.1 Анализ обеспеченности ООО ПКФ "Альянс" материальными ресурсами В условиях функционирования рыночных отношений предприятия изучают конъюнктуру рынка, возможности партнеров, движение цен и на их ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... направлениями бизнеса, интенсивности конкуренции, позиции фирмы, барьеров выхода из отрасли. 2. маркетинговый Анализ деятельности ООО «ВВГСК» 2.1. Общая характеристика предприятия Объектом исследования в данной работе является общество с ограниченной ответственностью «Волговятгазстройкомплект», осуществляя-ющее строительно-монтажные работы в Республике Марий Эл. Сокращенное название ...

0 комментариев