Навигация

Амортизация основных фондов

50791

знак

15

таблиц

1

изображение

3.4. Амортизация основных фондов

Рассчитаем амортизацию на примере бетоносмесителя. Норму амортизации определим по формуле (7), учитывая, что срок службы этого объекта равен 8 лет.

На = 11856/8 = 1482 рубля

Эта же сумма в процентах будет равна 12,5% (за 100% берём первоначальную стоимость).

Определим величину амортизационных отчислений по годам линейным и ускоренным способами. Результаты вычислений по линейному методу занесём в таблицу 3.5.

Таблица 3.5. Начисление амортизации методом линейного списания в рублях

| Годы | Первоначальная стоимость | Амортизация | Остаточная стоимость | |

| рублей | процентов | |||

| 1 | 11856 | 1482 | 12,5 | 10374 |

| 2 | 10374 | 1482 | 12,5 | 8892 |

| 3 | 8892 | 1482 | 12,5 | 7410 |

| 4 | 7410 | 1482 | 12,5 | 5928 |

| 5 | 5928 | 1482 | 12,5 | 4446 |

| 6 | 4446 | 1482 | 12,5 | 2964 |

| 7 | 2964 | 1482 | 12,5 | 1482 |

| 8 | 1482 | 1482 | 12,5 | 0 |

Результаты вычислений по ускоренному методу занесём в таблицу 3.6.

Таблица 3.6. Начисление амортизации ускоренным способом в рублях

| Годы | Первоначальная стоимость | Амортизация | Остаточная стоимость | |

| рублей | процентов | |||

| 1 | 11856 | 2964 | 25 | 8892 |

| 2 | 8892 | 2223 | 25 | 6669 |

| 3 | 6669 | 1667 | 25 | 5002 |

| 4 | 5002 | 1251 | 25 | 3751 |

| 5 | 3751 | 938 | 25 | 2813 |

| 6 | 2813 | 703 | 25 | 2110 |

| 7 | 2110 | 528 | 25 | 1582 |

| 8 | 1582 | 400 | 25 | 1182 |

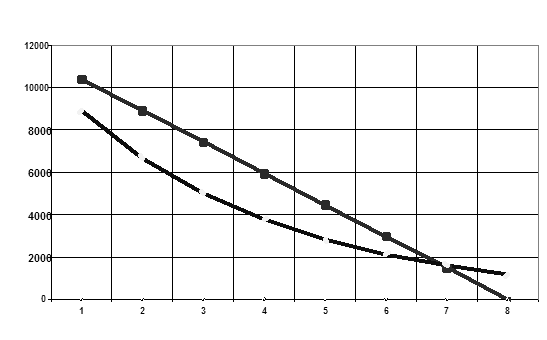

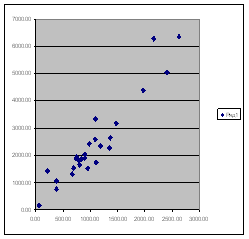

Зависимость остаточной стоимости от срока службы

Зависимость остаточной стоимости от срока службы Фо

Т

Фо – остаточная стоимость;

Т – годы;

Рис. 1Из таблиц и из графиков видно, что при расчёте амортизационных отчислений линейным способом возмещение основных фондов производится равными частями ежегодно в течение всего срока эксплуатации (в течение восьми лет). Эти ежегодные отчисления равны 1482 рубля или 12,5%.

При расчёте амортизации ускоренным способом восстановление основных фондов производится ежегодно от остаточной стоимости в течение всего срока эксплуатации.Эта тенденция видна и на графике: в случае применения линейного способа мы видим прямую, так как отчисления производятся равными долями в равные промежутки времени. А при ускоренном методе – гипербола, так как амортизационные отчисления при увеличении срока службы основных фондов уменьшаются.

Похожие работы

... период фондов; В – стоимость выбывших за период фондов. Формы балансов основных фондов рассмотрены в пункте 1.2. схемы 1 и 2. Глава 2. Анализ статистического изучения основных фондов Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности региона в отчетном году (выборка 20 % - ная, механическая), млн. руб.: № предприятия Выпуск продукции Среднегодовая ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... правительства, специально принимаемые по представлению статистических органов за некоторое время перед каждой переписью, иногда за несколько лет, иногда – месяцев. 3. Статистический анализ основных показателей здоровья населения. 3.1 Методика анализа состояния и тенденций уровня смертности. Вероятностные таблицы смертности – это самый совершенный инструмент для анализа состояния и тенденций ...

0 комментариев