Система показателей, характеризующих основные фонды

Статистические методы и их применение в изучении основных фондов

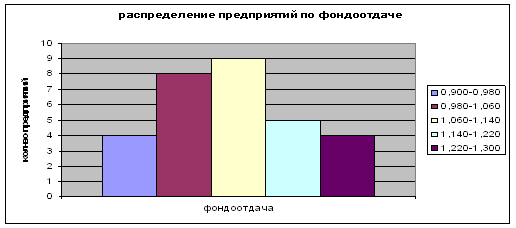

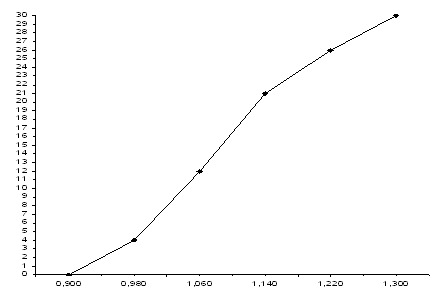

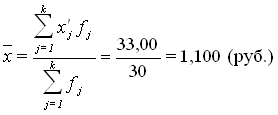

Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации

Ранжируем ряд распределения предприятий по признаку – выпуск продукции по возрастанию

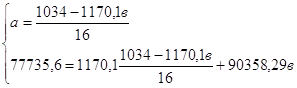

Ошибку выборки среднего уровня фондоотдачи и границы, в которых он будет находиться в генеральной совокупности

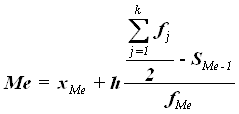

Постройте баланс основных производственных фондов по полной стоимости; по данным этого баланса рассчитайте показатели движения основных фондов

Постановка задачи

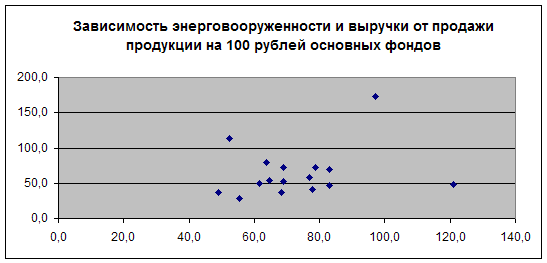

Установить наличие корреляционной связи между признаками Х и Y методом аналитической группировки

Навигация

Статистическое изучение основных фондов

Статистическое изучение основных фондов

50541

знак

30

таблиц

8

изображений

Федеральное агентство по образованию

Всероссийский заочный финансово – экономический институт

Кафедра статистики

КУРСОВАЯ РАБОТА

по дисциплине «Статистика»

на тему

«Статистическое изучение основных фондов»

Калуга

2007

Оглавление

Введение

Глава 1. Теоретические основы статистического изучения основных фондов

1.1.Предмет, метод и задачи статистического изучения основных фондов

1.2.Система показателей, характеризующих основные фонды

1.3.Статистические методы и их применение в изучении основных фондов

Глава 2. Анализ статистического изучения основных фондов

Глава 3. Статистический анализ основных фондов

Заключение

Список использованной литературы

Введение

Важнейшим показателем, характеризующим экономическую мощь страны, является национальное богатство, то есть совокупность материальных ресурсов страны, накопленных продуктов прошлого труда, учтённых и вовлечённых в экономический оборот природных богатств, которыми общество располагает в данный момент времени. Важнейшую часть национального богатства составляют основные фонды. Их группировка по видам установлена Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Госстандарта России от 26 декабря 1994 года №359. В соответствии с классификатором основные фонды состоят из материальных и нематериальных основных фондов. В курсовой работе я подробнее рассмотрю данные виды фондов. Группировки объектов в ОКОФ образованы в основном по признакам назначения, связанными с видами деятельности, которые осуществляются с использованием этих объектов, и производимыми в результате этой деятельности продукцией и услугами.

Задачи, решаемые во второй главе курсовой работы, имеют следующие наименования:

1.Исследование структуры совокупности.

2.Выявление наличия корреляционной связи между признаками, установление её направления и измерение её тесноты.

3.Применение выборочного метода в финансово-экономических задачах.

4.Использование балансового метода в финансово-экономических задачах.

Для аналитической части работы я выбрала анализ 31 – го региона России по стоимости основных фондов в отрасли – строительство и степени их износа.

Для автоматизированного статистического анализа данных в своей работе я буду использовать доступный мне пакет MS Excel.

Глава 1. Теоретические основы статистического изучения основных фондов

1.1. Предмет, метод и задачи статистического изучения основных фондов

Основные фонды – это производственные активы, часть национального имущества, созданная общественным трудом, которая длительное время неоднократно или постоянно в неизменной натурально-вещественной форме используется в экономике, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Существуют материальные основные фонды: здания (кроме жилья), машины и оборудования, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, многолетние насаждения; а также нематериальные – расходы на разведку полезных ископаемых, затраты на программное обеспечение и базы данных ЭВМ, оригиналы материальных и художественных произведений, являющиеся основой для их тиражирования. Основные фонды делятся на производственные и непроизводственные. Основные производственные фонды – это средства труда, целиком участвующие в повторяющихся процессах производства и переносящие по частям свою стоимость на готовый продукт по мере износа. К ним относятся здания, сооружения, машины и оборудования, рабочий скот и другие основные фонды, функционирующие в сфере материального производства. Так как различные виды основных производственных фондов выполняют не одинаковую роль в производственном процессе, то их делят на активные и пассивные. Активная часть основных фондов – это совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда (машины, оборудования, инвентарь). К пассивной части основных производственных фондов относятся основные фонды, посредством которых обеспечиваются условия для нормального протекания процесса производства (здания, сооружения). Основными непроизводственными фондами являются материальные блага длительного пользования, не участвующие в процессе производства и являющиеся объектом общественного и личного потребления (жилые здания, школы, клубы, поликлиники, кинотеатры, транспортные средства непроизводственного назначения). Воспроизводство основных непроизводственных фондов осуществляется путем финансирования из средств бюджета.

Так как основные фонды функционируют длительное время и снашиваются по частям, то в каждый конкретный момент времени любой их элемент может иметь несколько денежных оценок. Вообще, основные фонды в процессе производства выступают в натуральной и стоимостной формах. Натуральная форма – учет средств, необходимых для определения технического состава фондов, производственной мощности предприятия, степени использования оборудования. Натуральные показатели содержатся в паспортах предприятий, включающих характеристику и число отдельных объектов. Стоимостная форма – оценка основных фондов, необходимая для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость годового продукта. Рассмотрим подробнее методы оценки основных фондов.

1. Балансовая стоимость. Оценка основных фондов по данной стоимости учитывает их момент постановки на учет в бухгалтерском балансе. Она представляет собой смешанную оценку основных фондов, так как часть объектов числится на балансах по восстановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения);

2. Первоначальная стоимость (ПС). Это балансовая фактическая стоимость основных фондов на момент их ввода в эксплуатацию;

3. Полная первоначальная стоимость (ППС). Это стоимость, по которой фонды передаются на баланс предприятия. В неё входит стоимость и затраты по приобретению, транспортировке, хранению и монтажу;

4. Остаточная первоначальная стоимость (ОПС). ОПС=ППС - амортизация;

5. Первоначальная стоимость за вычетом износа = ПС - амортизация;

6. Восстановительная стоимость (ВС). Это расчетные затраты на восстановление в современных условиях точной копии основных фондов с использованием аналогичных материалов и сохранением всех эксплуатационных параметров;

7. Полная восстановительная стоимость (ПВС). Это сумма денежных средств, которую надо было бы потратить на приобретение имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам;

8. Остаточная восстановительная стоимость (ОВС). ОВС=ПВС – амортизация;

9. Восстановительная стоимость за вычетом износа = ВС – амортизация;

10. Ликвидационная стоимость. Это стоимость реализации изношенных и снятых с производства основных фондов.

Денежное выражение физического и морального износа основных фондов называется в статистике амортизацией. Она характеризует ту часть стоимости основных производственных фондов, которую они теряют в процессе производства и переносят на производимый продукт. Снашивание фондов определяется через амортизационные отчисления, включаемые в себестоимость продукции. По мере реализации продукции денежные суммы, соответствующие снашиванию основных фондов, накапливаются в так называемом амортизационном фонде, назначением которого является обеспечение полного восстановления выбывших основных фондов. Годовая сумма амортизационных отчислений (А) определяется по формуле:

А=![]() ,

,

где Фполн - полная первоначальная стоимость основных фондов; Фл – это ликвидационная стоимость; КР – общая сумма предполагаемых затрат на капитальный ремонт ив течение амортизационного периода; Т – продолжительность амортизационного периода в годах.

Годовая норма амортизации (Na):

Na=![]() ,

,

где А – годовая сумма амортизации; Фполн – полная первоначальная стоимость основных фондов.

Задачи статистики основных фондов – определение объема, состава и динамики основных фондов, характеристика их состояния, движения и использования.

Похожие работы

... оцениваемого объекта определяется текущей стоимостью доходов, которые этот объект может принести своему собственнику. 2. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СОСТАВА, СТРУКТУРЫ И СОСТОЯНИЯ ОСНОВНЫХ ФОНДОВ. 2.1. Состав и структура основных фондов предприятия, анализ динамики. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ представляют ...

... нематериальных активов в учете и отчетности. Причина этого заключается как в объективной сложности самого понятия нематериальных активов, так и в отсутствии длительного опыта их отражения в российском учете. Поэтому предпринимаются попытки оценки общей стоимости нематериальных основных фондов на макроэкономическом уровне на основе данных о затратах на науку в части, образующей стоимость ...

... в результате изменения объема основных фондов и фондоотдачи осуществляется на основе индексов стоимостного объема производства, основных фондов и индекса фондоотдачи. 3. Применение балансового метода в изучении основных фондов 3.1 Статистические методы, используемые в изучении ОФ Основными методами являются сводка и группировка, обобщающие статистические показатели (выраженные абсолютными, ...

... , финансовые, обладает основными и оборотными средствами, что позволяет осуществлять хозяйству свою производственную деятельность. Глава 3. Статистический анализ состояния и использования основных фондов 3.1. Статистический анализ современного состояния основных фондов Количественную характеристику воспроизводства основных фондов в течение года дает следующее балансовое уравнение: Фк ...

0 комментариев