Навигация

Статистический анализ влияния факторов на уровень рентабельности

55428

знаков

12

таблиц

0

изображений

2.3 Статистический анализ влияния факторов на уровень рентабельности

Первым этапом статистического анализа является оценка рентабельности объема продаж и расчет факторов, влияющих на ее состояние (изменение цены продукции и ее себестоимости). С этой целью модифицируем формулу:

PVP= ПР/VP=(Vp-S)/ VP (2.8)

Где, S-себестоимость реализации, включая коммерческие и управленческие расходы) и составим аналитическую таблицу

Таблица2.5.

Расчет и оценка рентабельности объема продаж ОАО «Пневматика» за 2007-2008гг.

| Показатели | 2007 г | 2008г. | Отклонение |

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализации товаров, продукции, работ, услуг (VP) | 1329,2 | 12972,5 | 2897,8 |

| 2.Себестоимость реализации товаров, продукции, работ и услуг (S) | 9297,9 | 12438,5 | 3140,6 |

| 3. Прибыль от реализации (ПР) (стр.1-стр.2) | 1031,3 | 534,0 | -497,3 |

| 4.Рентабельность объема продаж (PVP) (стр.3/стр.1)*100% | 9,984 | 4,116 | -5,868 |

Как видно из таблицы рентабельность объема продаж за анализируемый период сократился на 5,87 пункта. Снижение этого показателя может свидетельствовать, прежде всего, о падении конкурентоспособности предприятия, так как позволяет предположить сокращение спроса на его продукцию.

Рассчитаем влияния изменения цены и себестоимости реализованной продукции методом цепных подстановок.

1. Определим изменение рентабельности объема продаж за счет изменения объема реализации ΔPVП(ΔVP) по формуле:

ΔPVП(ΔVP)= ((VP1-S0)/ VP1)-((VP0-S0)/ VP0)

ΔPVП(ΔVP)=((12972,5-9297,9)/12972,5)-((10329,2-9297,9)/10329,2)=0,28326-0,09984= +0,18342

2.Расчитаем изменение рентабельности объема продаж за счет увеличения себестоимости реализации ΔPVП(ΔS) по формуле:

ΔPVП(ΔS)= ((VP1-S1)/ VP1)- ((VP1-S0)/ VP1)

ΔPVП(ΔS)=((12972,5-12438,5)/12972,5)-((12972,5-9297,9)/ 12972,5)=0,04116-0,28326=-0,2421

3.Проверим соответствие общего применения рентабельности продаж и совокупность влияния факторов:

ΔPVП= ΔPVП(ΔVP)+ ΔPVП(ΔS)

ΔPVП= +0,18342 + (-0,2421)= -0,05868 или же 5,868%

-5,868=-5,868

Следующим этапом анализа – исследование взаимосвязи между показателями рентабельности активов, их оборачиваемость и рентабельность реализованной продукции:

Ра=Пч/А=(Vр/А)*(Пч/ Vр) (2.9)

Этот показатель отражает прибыльность активов, которая обусловлена как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции (уровень рентабельности). Кроме того, через рентабельность активов можно оценить деловую активность предприятия через оборачиваемость активов.

Формула (2.9) указывает на пути повышения рентабельности средств:

1.При низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

2.низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т.е. повышением рентабельности продукции.

Факторный анализ рентабельности активов рассчитывается методом подстановки, используя данные таблицы 2.6.

Оценка показателей, рассчитанных на основе активов.

Таблица 2.6.

| Показатели | 2007г. | 2008г. | Отклонения +/- |

| 1 | 2 | 3 | 4 |

| 1.Оборачиваемость активов Vр/А=Оа, оборотов | 0,01553 | 0,00806 | -0,00747 |

| 2.Рентабельность реализованной продукции ЧП/ Vр=Рп,% | 0,12072 | 0,23858 | 0,11786 |

| 3.Рентабельность активов Ра,% (стр.1*стр.2) | 0,1286 | 0,03378 | -0,0948 |

1. Определим изменение рентабельности активов за счет увеличения чистой прибыли.

ΔРа=(ΔОа)=Оа1*Рп0-Ра0=0,00806*0,12072-0,1286=-0,12763

2. Рассчитаем изменение рентабельности активов, за счет снижения рентабельности реализованной продукции.

ΔРа(ΔРп)=Ра1-Оа1*Рп0=0,03378-0,00806*0,12072=+0,03281

3. Проверим соответствие общего изменения рентабельности активов суме влияния факторов.

ΔРа= ΔРа=(ΔОа)+ ΔРа(ΔРп)=-0,12763+0,03281=-0,0948

-0,0948=-0,0948

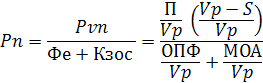

Показатель рентабельности производства Рпф=П/(ОПФ+МОА) находится в прямой зависимости от рентабельности продукции и в обратной- от изменения фондоемкости продукции.

Повышение рентабельности продукции обеспечивает преимущественно снижение себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и как следствие этого- рост рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 грн. Реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств является одновременно факторами роста рентабельности производства.

При анализе рентабельности производства исходные формулы модифицируются путем деления числителя и знаменателя на объем реализованной продукции. Таким образом, модель имеет вид:

Где, Фе- фондоемкость основных производственных фондов;

Кзос- коэффициент закрепления материальных оборотных средств.

Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется методом цепных подстановок.

Таблица 2.7.

Статистический анализ уровня рентабельности производства ОАО «Пневматика»

| Показатели | 2007г. | 2008г. | Отклонения +/- |

| 1.Доход(убыток) от обычной деятельности (стр.170 ф2.) П, тыс.грн | 124,5 | 191,8 | +67,3 |

| 2.Чистый доход(убыток) от реализации продукции(работ, товаров, услуг) Vp, тыс.грн(стр.035 ф2) | 10329,2 | 12972,5 | +2643,3 |

| 3.Средняя стоимость основных производственных фондов. ОПФ, тыс.грн.(стр.080 ф.1) | 55540,7 | 55494,5 | -46,2 |

| 4.Средняя стоимость материальных оборотных средств, тыс.грн (стр.100+110+120+130+ 140 ф1.) | 9429,2 | 8746,2 | -683 |

| 5.Среднегодовая стоимость производственных фондов, тыс.грн. (стр.3+стр.4) | 64969,9 | 64240,7 | -729,2 |

| 6.Коэффициент закрепления оборотных средств Кзос (стр.4/стр2) | 0,91287 | 0,67421 | -0,23866 |

| 7.коэффициент фондоемкости Фе (стр.3/стр2) | 5,37706 | 4,27786 | -1,0992 |

| 8.Прибыльна 1 грн. Реализуемой продукции (стр.1/стр.2), | 0,0121 | 0,0148 | +0,0027 |

| 9.Рентабельность предприятия Рп (стр.1/стр5*100) | 0, 192 | 0,299 | +0,107 |

Общее изменение рентабельности продукции- уменьшение на 0,107 пунктов- образовалась под влиянием следующих факторов:

Повышение уровня рентабельности продукции на 0,3 % привело к увеличению рентабельности предприятия на 0,04 пункта

(0,0148/(5,37706+0,91287))- 0, 00192=+0,04

Уменьшение фондоемкости при вело к росту рентабельности предприятия на

((0,0148/(4,27786+0,91287))*100-(0,192+0,04)=0,28512-0,232=+0,05312

Снижение коэффициента закрепления материальных оборотных средств (т.е. ускорения оборачиваемости) оказало положительное влияние на рентабельность производства: 0,299-0,232=++0,067 пункта

Выводы и предложения

Рентабельность характеризует результативность деятельности организации. Статистические показатели рентабельности позволили оценить (сравнить), какую прибыль имеет фирма с каждой гривны средств, вложенных в активы предприятия по отношению предыдущего года. Существуют различные группировки системы показателей рентабельности. Я рассмотрел одну из таких классификаций с подразделением статистических показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и статистические показатели рентабельности продукции.

Как я выяснил в ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности.

Статистика финансовой рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

И, наконец, статистические показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

Как показывают результаты проведенного исследования, используя балансовый метод, получаем, что вместе с увеличением дохода(убытка) от реализации продукции(товаров, работ, услуг) на 25%, а именно на 2897,8 тыс.грн, увеличивается чистый доход на 2643,3 тыс.грн.(на 25,6%), но, тем самым, происходит значительное увеличение себестоимости реализованной продукции (товаров, работ, услуг), а именно на 33,8% (на 3140,6 тыс.грн.), что и является одной из причин, приводящих к снижению валовой прибыли на 48,2% или на 497,3 тыс.грн.

Прибыль в 2008 году отображает общий финансовый результат производственно-хозяйственной деятельности предприятия с учетом всех его аспектов. Важнейшей составляющей этого показателя является прибыль от операционной деятельности, которая прямо связана с показателями производства и реализации продукции (товаров, работ, услуг).

В результате хозяйственной деятельности предприятие получило прибыль от операционной деятельности, о чем свидетельствуют данные таблицы. Основной причиной получения прибыли стало снижение прочих операционных расходов на 57,1%, а именно на 780,0 тыс.грн. Увеличение затрат на сбыт на 30,9% (144,7 тыс.грн.) повлияло на снижение прибыли (убытка) от операционной деятельности, которая составила 247,4 тыс грн.

Значительное влияние на изменение прибыли от обычной деятельности до налогообложения, в сторону увеличения, оказало снижения финансовых издержек в 2008 г. по сравнению с 2007 г. на 65,3 тыс.грн или на 65,3%.

Также можно наблюдать и значительное снижение прочих доходов, которые в 2008 г. составили 82,8 тыс.грн, по сравнению с 2007 г. Они снизились на 51,3 тыс.грн. или на 39,1%

Проанализировав таблицу 2.4. можно сделать вывод о том, прибыль(убыток) от обычной деятельности увеличилась в 2008г. по сравнению с 2007г. на 2,9 тыс.грн. или на 2,3% и составила 127,4 тыс.грн. С появлением в 2008 году налога на прибыль от обычной деятельности, который составил 64,4 тыс.грн. произошло снижение прибыли от обычной деятельности на ту же сумму, т.е. на 64,4 тыс.грн.(191,8-127,4)

Рентабельность объема продаж за анализируемый период сократился на 5,87 пункта. Снижение этого показателя может свидетельствовать, прежде всего, о падении конкурентоспособности предприятия, так как позволяет предположить сокращение спроса на его продукцию.

Показатель рентабельности производства Рпф=П/(ОПФ+МОА) находится в прямой зависимости от рентабельности продукции и в обратной- от изменения фондоемкости продукции.

Повышение рентабельности продукции обеспечивает преимущественно снижение себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и как следствие этого- рост рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 грн. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств является одновременно факторами роста рентабельности производства.

Список литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник.-3-е изд., перераб.- М.: Финансы и статистика,2000 г.

2. Буряковский В.В. Финансы предприятия. –Днепропетровск: «Пороги», 1998 г.

3. Василик О.Д. Теорія фінансіф: Підручник.- К.: НІОС,2000р.

4. Гусаров В.М. Статистика: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. - 463 с.

5.Гусаров В.М. Теория статистики: Учеб. пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с.

6.Едронова В. Н., Едронова М. В. Общая теория статистики: Учебник – М.: Юристъ, 2001. – 511 с.

7.Переяславова И.Г., Колбачёв Е.Б. Основы статистики: Учеб. пособие. – Ростов н/Д: Феникс, 1999.

8. Ковалева А.М. Финансовый анализ - М.: Финансы и статистика, 2001 г.

9. Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор. – 2001. - № 9 - 10.

10. Партин Г.О., Загородний А.Г. Финансы предприятия.- Львов.: ЛБИ НБУ,2003 г.

11. Поддерегин А.М. Финансы предприятия.-К.,2002 г.

12. Попова Р.Г., Самонова И.Н., Доброседова И.И., Финансы предприятий, — СПб: Питер, 2002. – 224 с.

13. Раицкий К.А. Экономика предприятия. – М.: ИВЦ «Маркетинг», 2000г.

14. Соломатина А.Н.. Экономика и организация деятельности торгового предприятия: Учебное пособие – М.: ИНФРА-М, 2000 г.

15. Савицкая Г.В. Финансовый анализ.– М.:2005г.

16. Уткин Э. Финансовый менеджмент. Учебник для вузов. – М.: Издательство «Зерцало», 2002.

17. Шуляк П.Н. Финансы предприятия.- М.,2003 г.

18. Экономика предприятия: Учебник для вузов/Л.Я. Аврашков, В.В. Адамчук и др.; Под ред. Горфинкеля В.Я., Швандара В.А., - М.: Банки и биржи, ЮНИТИ, 2005г.

Похожие работы

... объем продаж. По данным графика можно отметить, что объемы реализации продукции в течение нескольких лет будут равномерно расти. Организационный план При организации производства прибора сразу не обязательно будет открывать предприятие, следует зарегистрироваться как частный предприниматель, а значит, затраты на регистрацию можно свести к минимуму. Этого на первых порах ...

0 комментариев