Види оцінки основних фондів

Показники наявності, стану і динаміки основних фондів

Показники використання основних фондів

Статистичне вивчення основних фондів на підприємстві

Статистичне вивчення основних фондів ВАТ «Сумиобленерго»

Вплив фондоозброєності на ефективність трудових ресурсів, які знаходяться з нею в кореляційній залежності

Напрямки інтенсифікації відтворення основних фондів

Навигация

Показники використання основних фондів

Статистичне вивчення основних фондів на підприємстві ВАТ "Сумиобленерго"

47881

знак

8

таблиц

7

изображений

1.4 Показники використання основних фондів

Ефективність використання основних фондів можна виявити за допомогою показників фондовіддачі і фондомісткості, рентабельність.

![]() (6)

(6)

Для аналізу обчислюємо фондовіддачу за звітний рік (фактичну і планову) і порівнюємо з минулим роком. Збільшення фондовіддачі у звітному році в порівнянні з плановим періодом та минулим роком говорить про більш ефективне використання основних фондів.

Фондомісткість – це показник, обернений до фондовіддачі, який характеризує вартість ОФ, що припадає на 1 грн. товарної продукції.

![]() (7)

(7)

(8)

(8)

При розрахунку показників фондовіддачі вихідні дані необхідні привести в порівняльний вигляд, тобто об’єм продукції необхідно скорегувати на зміну оптових цін і структурних змін, а вартість основних засобів – на їх переоцінку.

Аналіз фондовіддачі проводиться в 2 напрямках: вивчення і вимірювання впливу окремих факторів на фондовіддачу; виявлення впливу фондовіддачі на об’єм виробництва.

На рівень фондовіддачі впливають різні фактори, пов’язані як з зміною об’єму продукції, так і з ефективністю використання ОВФ, особливо активної її частини.

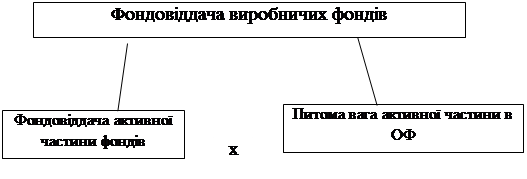

Рівень фондовіддачі залежить перш за все від зміни структури фондів (питомої ваги), від об’єму продукції з гривні. вартості активної частини (рис.1)

Підвищення долі активної частини фондів у загальній її вартості є стимулюючим фактором росту фондовіддачі.

Головна причина зниження фондовіддачі – неефективне використання ОФ (простої обладнання, недовикористання виробничих потужностей, низький коефіцієнт змінності, наявність невстановленого обладнання і тощо)

Рис 1. Схема факторної системи фондовіддачі

1.5 Статистичне вивчення використання обладнання і виробничих потужностей підприємства

Після аналізу узагальнюючих показників ефективного використання основних фондів більш детально вивчається ступінь використання виробничих потужностей підприємством, окремих видів машин і обладнання.

Виробнича потужність підприємства – максимально можливий випуск продукції при повному використанні виробничого обладнання і площ з врахуванням передової технології, покращення організації праці.

Виробнича потужність визначається як правило, в тих же одиницях, в яких планується виробництво промислової продукції.

Аналіз використання всього виробничого потенціалу підприємства здійснюється по даним планового і звітного балансу виробничих потужностей, який розраховується по формулі:

Пк=Пп+Пт+Пр+Пнб±Пз.н-Пв , (9)

де:

Пк - виробнича потужність на кінець періоду;

Пп - виробнича потужність на початок періоду;

Пт - приріст потужності в результаті технічного переозброєння діючих підприємств і здійснення інших організаційно-технічних заходів;

Пр - приріст потужностей в результаті реконструкції діючих підприємств;

Пнб - введення в дію нових потужностей за рахунок нових і розширеннядіючих підприємств;

±Пз.н - збільшення або зменшення потужності в результаті зміни номенклатури і асортименту продукції;

Пв - зменшення потужності в результаті їх вибуття.

Наявність таких балансів дозволяє здійснювати контроль за правильністю розрахунків виробничих потужностей, дотриманням норм їх освоєння, виявити резерви підвищення використання наявних виробничих потужностей.

При аналізі визначають рівень освоєння потужностей (коефіцієнт використання потужностей) - досягнутий на певну дату % освоєння конкретної потужності.

![]() (10)

(10)

Порівняння фактичного коефіцієнта використання виробничих потужностей з плановим і за минули роки дозволяє встановити зміну ступеня використання виробничих потужностей, причини цих змін. Низький коефіцієнт показує про наявність резервів збільшення випуску продукції без введення в експлуатацію додаткових потужностей і капітальних вкладень.

Підвищення коефіцієнта використання середньорічної потужності може бути досягнуто за рахунок зменшення простоїв обладнання, покращання постачання сировиною, підвищення рівня використання потужностей в цехах, які не досягли проектної потужності, зменшення втрат робочого часу.

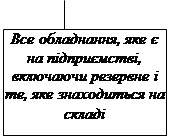

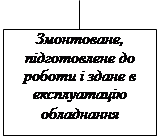

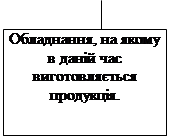

Все обладнання ділиться на наявне, встановлене і діюче (рис.2)

| ||||||

|  |  | ||||

Рис.2. Види обладнання.

Аналіз розпочинається з встановлення питомої ваги діючого обладнання в наявному і встановленому обладнанні, що дозволяє встановити резерви збільшення, випуску продукції за рахунок максимального завантаження всього наявного обладнання.

Підвищення ефективності експлуатації діючого обладнання забезпечується 2 шляхами: екстенсивним (по часу) і інтенсивним (по потужності).

Інтенсивне використання обладнання характеризується показниками випуску продукції на 1 верстато-год. (або на 1 грн.), тобто його продуктивністю.

![]()

![]() (11)

(11)

Показником екстенсивного використання обладнання є

Кекстенсивного використання=  (12)

(12)

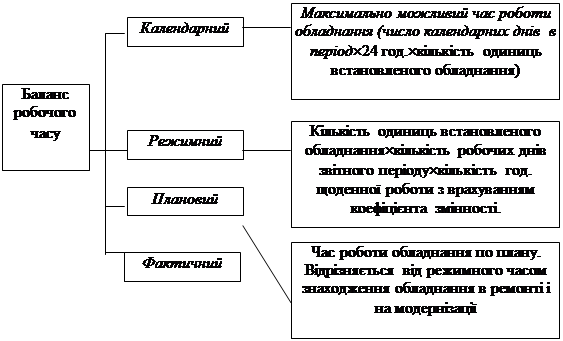

Аналіз екстенсивного використання обладнання пов’язаний з балансом часу роботи (рис. 3.)

Рис. 3. Баланс робочого часу.

Порівняння фактичного і планового фонду часу характеризує ступінь виконання плану по введенню в експлуатацію обладнання.

Порівняння календарного і режимного фонду часу характеризує можливості кращого обладнання за рахунок підвищення Кзмінності, де

![]() (13)

(13)

Порівняння режимного і планового – характеризує резерви часу за рахунок зменшення часу на ремонт.

Для характеристики використання часу роботи обладнання застосовуються слідуючи коефіцієнти:

![]() (14)

(14)

![]() (15)

(15)

![]() (16)

(16)

Узагальнюючим показником, який комплексно характеризує використання обладнання є

Кінтегрального завантаження обладнання=Кінтенсивного ´ Кекстенсивного (17)

Похожие работы

... ємства. 6. Фінансовий аналіз і контроль виконання фінансової дисципліни. 7. Бухгалтерський і податковий облік господарської діяльності підприємства. 8. Керування ризиками. РОЗДІЛ 2 Аналіз внутрішнього середовища ВАТ "Сумсільмаш" Організація – це відкрита система, цілісність, яка складається з багаточисельних взаємопов’язаних частин, тісно переплітаючих із зовнішнім світом. У ...

0 комментариев