Навигация

Издержки обращения: экономическое содержание и современные подходы к их классификации

23377

знаков

4

таблицы

0

изображений

2. Издержки обращения: экономическое содержание и современные подходы к их классификации

Проблема издержек одна из наиболее актуальных и важных проблем экономики предприятия, так как уровень, динамика и структура издержек обращения тесно связаны со всеми сторонами хозяйственной деятельности предприятий, с вопросами планирования и организации процесса движения товаров из сферы производства в сферу потребления.

Изучение издержек управления в сфере торговли в современных условиях хозяйствования имеет большое практическое значение. Эта проблема приобретает особую актуальность, так как результаты работы каждого предприятия, его конкурентоспособность находятся во все большей зависимости от уровня производственных затрат.

Издержки (производства, обращения) – это совокупность вложенных средств в хозяйственные операции.

Деятельность торгового предприятия с момента его создания связана с разнообразными затратами трудовых, материальных и финансовых ресурсов. По своему характеру эти затраты подразделяются на два основных вида - текущие и долговременные.

Текущие затраты торгового предприятия представлены в основном его издержками обращения. Под издержками обращения понимаются выраженные в денежной форме затраты трудовых, материальных и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

Издержки обращения торговых предприятий представляют собой выраженные в денежной форме затраты общественного труда, связанные с процессом продвижения и продажи товаров от мест производства до потребителя. По своей экономической сущности издержки обращения подразделяются на две части:

а) связанные с продолжением процесса производства в сфере обращения и поэтому увеличивающие стоимость товара. К ним относятся расходы по перевозке, хранению, переработке и упаковке товаров;

б) связанные с превращением товарной формы в денежную. К ним относятся зарплата работников прилавка, расходы на рекламу, административно-управленческие расходы, проценты за кредит, потери и убыль товаров и др.

Затраты приобретают различные определения, например, общественно необходимые затраты, образующие стоимость товаров; затраты живого труда (трудовые ресурсы); затраты овеществленного труда (материальные издержки производства и обращения).

По экономическому содержанию и целевому назначению их можно объединить в такие группы:

- затраты на воспроизводство основных фондов;

- затраты на производство и реализацию продукции (работ, услуг);

- затраты на операционные расходы;

- затраты на социально-культурные мероприятия.

Издержки обращения возникают у тех предприятий, которые осуществляют товарное обращение. Они образуются у предприятий торговли и общественного питания у предприятий и организаций различных заготовительных систем. Вместе с тем издержки несут и непосредственно производители товаров - промышленные предприятия, колхозы, а также колхозники, рабочие и служащие при продаже продукции от своих приусадебных хозяйств на рынке.

Не все затраты торговых предприятий могут быть отнесены к издержкам обращения. К ним относятся только такие расходы, которые действительно с народнохозяйственной точки зрения являются издержками по осуществлению товарооборота. Такие же расходы торговых предприятий как налоги, пени, штрафы не являются затратами в народнохозяйственном смысле, а выражают перераспределение средств. Не относятся к издержкам обращения и убытки торговых предприятий, обусловленные плохой постановкой контроля или запущенностью учета. Так, убытки от списания дебиторской задолженности, убытки, происшедшие в результате чисто случайных причин, стихийных бедствий и др. также не обусловлены торговым процессом и списываются на счет прибылей и убытков.

Не учитываются в издержках обращения торговых предприятий расходы по транспортированию товаров народного потребления промышленными предприятиями по цене франко-станция назначения, затраты на производство товаров широкого потребления, на выращивание сельскохозяйственной продукции и развитие животноводства в предприятиях, находящихся в ведении торговых организаций.

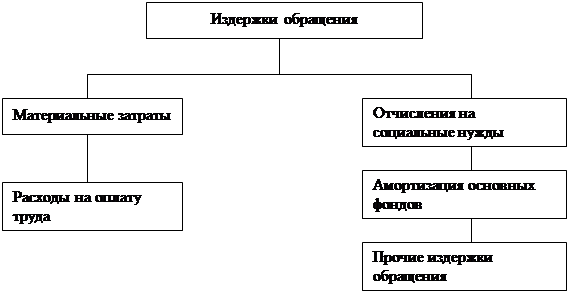

Издержки обращения включают следующие виды затрат: оплату труда работников торговли; стоимость потребляемых в процессе товарного обращения материальных средств в виде амортизации зданий, сооружений, оборудования, инвентаря, транспортных и других основных средств, расходов упаковочных материалов, износ тары и т.д.; материальные потери в процессе транспортирования, хранения и продажи товаров; оплату услуг отраслей народного хозяйства - транспорта, связи, коммунального хозяйства и других отраслей в той части, в какой они обслуживают товарное обращение. К издержкам торговых организаций и предприятий также относятся расходы по подготовке кадров, социальному страхованию работников и прочие расходы, а также проценты за кредит и расходы по другим перераспределительным статьям.

Важнейшим показателем хозяйственной деятельности торговых предприятий является уровень издержек обращения. На основе этого показателя оценивается степень выполнения торговым предприятием плана по издержкам обращения. Снижение уровня издержек обращения приводит к росту валового дохода (прибыли) предприятия, а следовательно, и эффективности его деятельности.

Основными факторами, снижающими уровень издержек обращения, являются:

- рост объема розничного товарооборота;

- повышение производительности труда работников торговли;

- сокращение времени товарного обращения;

- рациональное использование основных и оборотных средств;

- повышение качества товаров и соответствие их ассортимента спросу населения;

- сокращение потерь и убыли товаров при транспортировке и хранении.

Абсолютная сумма издержек обращения дает представление об объеме текущих затрат торгового предприятия, но не позволяет судить об эффективности этих затрат.

Издержки обращения состоят из неоднородных по своей экономической природе затрат. В основу деления положен характер общественного труда, занятого в сфере обращения и его участие в создании стоимости и прибавочной стоимости. Имеются два вида издержек обращения: дополнительные и чистые.

Дополнительные издержки обращения обусловлены продолжающимися в сфере обращения процессами производства. Это такие процессы, как транспортирование товаров, хранение товарных запасов, доработка, сортировка, расфасовка, отвешивание, отмеривание, упаковка товаров при отпуске их покупателю и т.д. Они в известной степени входят в стоимость товаров, следовательно, удорожают товары. Назначением дополнительных издержек является сохранение и доведение стоимости, которая существует в товаре как в продукте, как в потребительной стоимости и которая поэтому может быть сохранена только посредством сохранения продукта, сохранения самой потребительной стоимости. Потребительная стоимость здесь не повышается и не увеличивается. Напротив, она уменьшается. Но уменьшение ее ставится в известные пределы, и она сохраняется.

Труд работников торговли, связанный с продолжением процесса производства потребительной стоимости и ее сохранением, является производительным трудом. Дополнительные издержки возмещаются трудом работников, занятых в этих процессах.

Чистые издержки необходимы для того, чтобы превратить стоимость из товарной формы в денежную форму. Они обусловлены товарной формой продуктов, тем, что процесс доведения их до потребителя производится путем купли-продажи, путем смены форм стоимости. Это - расходы, связанные с куплей-продажей, рекламой, с денежным обращением, ведением торговой корреспонденции, осуществлением учета в денежной форме и т.д. Все издержки обращения, вытекающие из превращения формы товара, не прибавляют к нему никакой стоимости.

Чистые издержки обращения, хотя и необходимы, следует рассматривать как непроизводительные издержки производства, как убыточную трату, потому что сам процесс воспроизводства заключает в себе и непроизводительные функции. Однако труд, затрачиваемый на осуществление купли-продажи товаров, приносит пользу тем, что благодаря ему менее значительная часть рабочей силы и рабочего времени общества уходит на эту непроизводительную функцию, то есть с точки зрения общества он является общественно полезным.

Издержки обращения можно подразделить по разным признакам.

Классификация издержек обращения по отраслям деятельности предусматривает разный их учет по оптовой торговле, розничной торговле, общественному питанию, заготовкам сельскохозяйственной продукции и длительному хранению овощей и картофеля. Это обусловлено тем, что различные отрасли имеют специфические особенности деятельности и трудовых процессов. Так, специфичность деятельности общественного питания образует издержки производства, издержки обращения и издержки, связанные с организацией потребления, поскольку наряду с торговлей общественное питание осуществляет функции производства пищи.

Заготовительные организации осуществляют закупку, хранение и отпуск сельскохозяйственных продуктов и сырья, поэтому значительное место в их издержках занимают транспортные расходы, расходы по подработке, подсортировке товаров и затраты по консервированию и дезинфекции продукции.

По выполняемым торговыми предприятиями задачам издержки обращения бывают операционными, обусловленными непосредственным продвижением товаров из сферы производства в сферу обращения и административно-управленческими, вызванными организацией хозяйственной деятельности.

К операционным издержкам относятся: транспортные расходы, заработная плата основная и дополнительная, расходы по аренде и содержанию помещений и инвентаря, расходы на ремонт, расходы по подработке, подготовке товаров к продаже, проценты за получение кредитов, расходы по таре и др.

Административно-управленческие расходы состоят из затрат на содержание центрального аппарата, объединений (союзов), а также управленческого аппарата торговых предприятий. Из обшей суммы административно-управленческих расходов обычно выделяется заработная плата административно-управленческого аппарата.

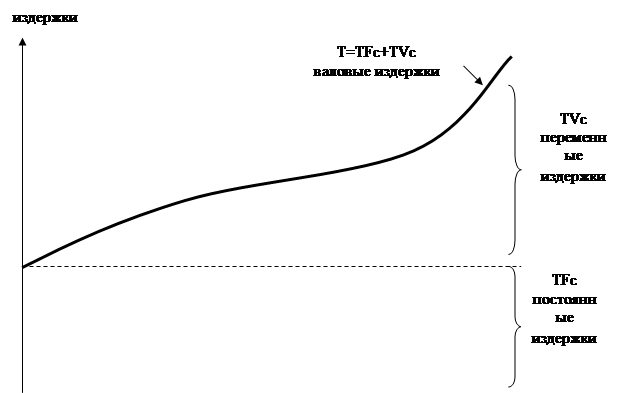

По степени зависимости от объема товарооборота издержки обращения делятся на две основные группы: а) условно-переменные, связанные с изменением объема товарооборота и б) условно-постоянные, величина которых полностью или частично не зависит от объема товарооборота.

Переменными называются такие расходы, абсолютная сумма которых изменяется пропорционально изменению объема товарооборота, а постоянными - у которых абсолютная сумма остается без изменения или изменяется меньшими темпами. При увеличении товарооборота уровень этих расходов снижается, а при уменьшении товарооборота повышается.

К условно-переменным можно отнести: расходы по перевозке железнодорожным, водным, воздушным и гужевым транспортом, расходы по оплате труда, расходы по подработке и подготовке товаров к продаже, проценты за кредит, потери товаров в пределах норм убыли, расходы и потери по таре, отчисления на подготовку кадров.

К условно-постоянным относятся: расходы по аренде, содержанию и текущему ремонту помещений, сооружений и инвентаря, износ спецодежды, расходы на рекламу, административно-управленческие расходы, прочие расходы.

По способу отнесения издержек обращения на товарные группы они делятся на прямые и распределительные. Прямые - это издержки, которые можно пользуясь показателями, имеющимися в документах, отнести к определенной товарной группе, не прибегая к каким-либо расчетам. Распределительные - это издержки обращения, которые невозможно или очень трудно непосредственно распределять между товарными группами, а потому их относят на ту или иную группу после предварительного расчета.

По степени зависимости от качества торгового обслуживания издержки обращения могут быть: а) связанные с повышением качества обслуживания покупателей, б) и непосредственно не связанные с качеством обслуживания населения.

К первой группе издержек, связанных с повышением качество обслуживания покупателей нужно отнести расходы на заработную плату, на аренду, содержание и ремонт торговых помещения и инвентаря, установку и эксплуатацию холодильного оборудования, на подготовку товаров к продаже, рекламу на развитие новых видов услуг населению и др. Остальные затраты относятся ко второй группе.

Издержки обращения в торговле разделяются также по видам затрат. Соотношение отдельных видов затрат в общей сумме издержек обращения, принятой за 100%, называется структурой или составом издержек обращения. По видам затрат издержки обращения группируются в отдельные статьи.

Похожие работы

... прибыли. Для того чтобы предприятие было прибыльно, доходы должны превышать издержки обращения. 4. Показатели измерения издержек обращения в книжной торговле. Величина издержек обращения характеризуется абсолютной суммой и относительным уровнем. Абсолютная сумма издержек характеризует сумму затрат книготорговых предприятий в денежном исчислении, а стоимостная оценка сама по себе не дает ...

... основных и оборотных фондов, механизация трудоемких процессов, ускорение товарооборачиваемости. Проанализировав издержки обращения в ООО "Ренессанс" можно сделать следующие выводы по их оптимизации. 1) Производительность труда работников оказывает большое влияние на издержки обращения в предприятия торговли и выступает важным резервом снижения уровня издержек обращения предприятия торговли. 2) ...

... 2663782991 1901212274 456995265 1,92 36503276 1.1. Значение и задачи бухгалтерского учёта в процессе формирования фи- нансовой информации об издержках обращения. В системе управления торговой деятельностью большую роль играет своевременность и полная обеспеченность экономического анализа и соответственно управления ...

... тенденции нашли проявление общие закономерности развития нашей экономики, совершенствование и повышение эффективности общественного производства, улучшение планирования и управления системой торговли. Уровень издержек обращения складывается под влиянием совокупности народнохозяйственных и внутриотраслевых факторов: Социально - экономических, организационных, связанных с научно-техническим ...

0 комментариев