Навигация

2.2 Виды арбитражных операций

Существуют различные схемы, отражающие структуру арбитражных операций на финансовых рынках. С точки зрения выделения объекта арбитражной операции можно выделить:

1. Валютный арбитраж - операция по купле (продаже) валют с последующим совершением обратной сделки в целях получить прибыль прежде всего за счет колебаний курса в течение определенного времени.

Важным условием для проведения валютного арбитража является свободная обратимость валют, а его предпосылкой служит несовпадение курсов.

Различают простой валютный арбитражу, при котором в сделках участвуют две валюты, и сложный валютный арбитраж, когда в нем задействовано более двух валют.

В зависимости от цели, валютный арбитраж различается на: спекулятивный и конверсионный.

Спекулятивный арбитраж извлекает выгоду из разницы валютных курсов в связи с их колебаниями.

Конверсионный валютный арбитраж предполагает покупку валют самым дешевым образом, используя как наиболее выгодный рынок, так и изменение курсов во времени.

Рассмотрим пример валютного арбитража.

Арбитражные валютные операции связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса. Как правило, позиции открываются в круглых суммах базовой валюты (USD, GBP).

Длинная позиция (то есть покупка) открывается, если ожидается повышение курса валюты. Короткая позиция (то есть продажа) открывается, если ожидается понижение курса валюты.

Итак, валютный дилер рассчитывает на повышение курса доллара США к немецкой марке в ближайшее время (обычно в течение рабочего дня) и покупает 1 млн. долларов против марки по курсу 1.5350, открывая тем самым длинную позицию по долларам США. Открыв спекулятивную позицию, он подвергается риску неблагоприятного изменения курса. Предположим, что расчет был верен, курс вырос до 1.5410. Дилер закрывает длинную позицию путем продажи 1 млн. долларов и получает прибыль:

| + 1.000.000 USD | - 1.535.000 DEM |

| - 1.000.000 USD | + 1.541.000 DEM |

|

| + 6.000 DEM |

2. Процентный арбитраж - это сделка, сочетающая в себе конверсионную (обменную) и депозитарную операции с валютой, направленные на получение прибыли за счёт разницы в процентных ставках по различным валютам.

Процентный арбитраж имеет две формы: без форвардного покрытия и с форвардным покрытием.

· Процентный арбитраж без форвардного покрытия — это покупка валюты по текущему курсу с последующим размещением её в депозит и обратной конверсией по текущему курсу по истечении срока депозита. Эта форма процентного арбитража связана с валютным риском.

· Процентный арбитраж с форвардным покрытием — это покупка валюты по текущему курсу, помещение её в срочный депозит и одновременная продажа по форвардному курсу. Эта форма процентного арбитража не влечёт за собой валютных рисков.

3. Товарный арбитраж - 1) сделка в целях получения прибыли от разницы в ценах на один и тот же товар на двух или нескольких рынках. 2) операции на одном и том же рынке, осуществляемые с целью получения выгоды от любой необычной разницы в котировках цен на товар с различными сроками поставки.

4. Фондовый арбитраж - сделка с целью получения прибыли в виде разницы между курсами одной и той же ценной бумаги на различных рынках фиктивного капитала. Этот вид арбитражных сделок способствует выравниванию курсов одноименных ценных бумаг, обращающихся одновременно на нескольких международных рынках.

Различают временной пространственный и межрыночный арбитраж.

Временной арбитраж – это арбитраж, основанный на различиях рыночной цены во времени. Основой временного арбитража является разница между текущей ценой (ценой спот) и будущей (форвардной) ценой ценной бумаги.

Операция временного арбитража заключается в отслеживании котировок (т.е. цен одних валют против других) в ожидании выгодного момента, чтобы открыть позицию, а затем закрыть ее уже с прибылью.

На фондовом рынке временной арбитраж практически не существует, так как на нем отсутствуют общепринятые котировки по форвардным контрактам на ценные бумаги, а имеются лишь котировки цен спот.

Пространственный арбитраж — это арбитраж, основанный на различиях рыночной цены одного и того же инструмента на разных, или пространственно обособленных, рынках этого же инструмента.

Пространственный арбитраж становится возможным, если имеет место временное нарушение того правила, что одна и та же ценная бумага должна иметь одну и ту же цену независимо от того, где она пространственно обращается. Если цена материального товара обычно различается в зависимости от рынка его реализации, хотя бы потому, что товар необходимо доставить в место потребления, то цена ценной бумаги не зависит от того, на какой бирже она котируется.

Приведем пример пространственного арбитража. Предположим, что обменные курсы для фунтов стерлингов (£), долларов ($) и иен (¥) в одно и то же время

1. в Лондоне: £5 = $10 = ¥1000

2. в Токио: ¥1000 = £6 = $10.

Тогда обмен $10 на £6 в Токио (покупка фунта стерлингов за доллары) и последующий обмен £6 на $12 в Лондоне (продажа фунта стерлингов за доллары) принесут прибыль в $2. Такая пара обменов валют составят простой арбитраж. Сложный арбитраж даст аналогичный результат (если не учитывать суммы комиссионных), но будет иметь более длинную цепочку обменов (3 и более валют):

1. $10 на ¥1000 в Лондоне или Токио (покупка иены за доллары)

2. ¥1000 на £6 в Токио (покупка фунта стерлингов за иены)

3. £6 на $12 в Лондоне (продажа фунта стерлингов за доллары) .

Нарушение единства цены ценной бумаги на разных рынках делает возможным и необходимым проведение арбитражных операций, которые вновь приводят к восстановлению этого единства.

Межрыночный арбитраж — это арбитраж, основанный на нарушениях в объективных соотношениях рыночных цен инструментов, базирующихся на одной и той же ценной бумаге.

Межрыночный арбитраж проистекает из взаимосвязи цены ценной бумаги с ценами всех производных от нее рыночных инструментов. Если материальный товар не может иметь никакой потребительной стоимости, отличной от его собственной, то ценная бумага как фиктивный товар может иметь множество рыночных форм существования, так как у нее вообще нет присущей ей материальной формы. Например, акция может существовать в форме и американской депозитарной расписки, и фьючерсного контракта на нее, и опционного свидетельства и т.д. Поскольку в основе всех других ее рыночных форм лежит одна и та же акция, постольку рыночные цены на все эти инструменты обычно имеют в каждый данный момент времени определенную внутреннюю взаимосвязь. Если последняя вдруг нарушается, то вступают в действие арбитражные операции, и эта рыночная взаимосвязь восстанавливается.

Нарушение единства цены ценной бумаги во всех ее рыночных проявлениях, т. е. в рыночных инструментах, является основой межрыночного арбитража.

Арбитражные сделки широко распространены, однако, как отмечалось, на развитых рынках увеличение количества арбитражных сделок приводит к выравниванию цен и, соответственно, к исчезновению арбитражных возможностей.

РАСЧЕТНАЯ ЧАСТЬ.

Задача 3.

Имеется следующая информация о сроках обращения и текущих котировках бескупонных облигаций.

| Вид облигации | Срок обращения (год) | Рыночная цена |

| А | 1 | 98,04 |

| В | 2 | 93,35 |

| С | 3 | 86,38 |

| D | 4 | 79,21 |

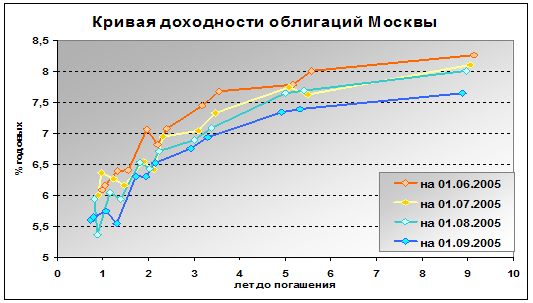

A.На основании исходных данных постройте график кривой доходности на 4 года.

B. Дайте объяснение форме наклона кривой.

C. Определите справедливую стоимость ОФЗ-ПД со сроком обращения 4 года и ставкой купона 7% годовых, выплачиваемых один раз в год.

РЕШЕНИЕ.

A. Кривая доходности – это графическое изображение зависимости между уровнями доходности и сроками погашения ценных бумаг с одинаковыми характеристиками на определенный момент времени. На горизонтальной оси X отображается продолжительность сроков обращения ценных бумаг, а на вертикальной оси Y – показатели доходности на момент погашения всех представленных на кривой ценных бумаг.

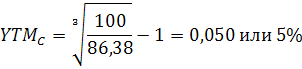

Доходность к погашению бескупонной облигации можно определить по следующей формуле:

где P – рыночная цена,

n – период обращения

N – номинал (N=100)

Для каждого вида бумаг получим:

![]()

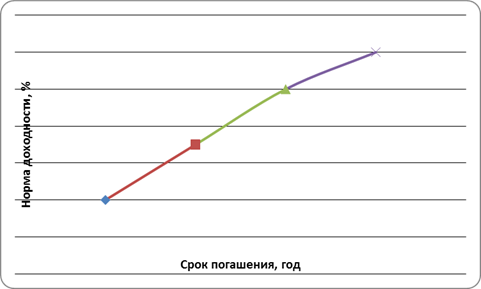

Построим график доходности (рис.1)

Рис.1 График зависимости доходности бумаг от срока, остающегося до погашения

B. Долгосрочные процентные ставки превышают краткосрочные, поэтому кривая доходности имеет положительный наклон, т.е. возрастает. Инвестор получает больший доход на момент погашения от ценных бумаг с более длительным сроком обращения. Данная форма кривой наиболее характерной для рынка. Чем больше срок обращения облигации, тем выше ее риск. Следовательно, тем больше должна быть норма доходности, требуемая инвестором в качестве компенсации.

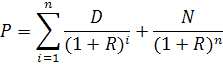

С. ОФЗ-ПД – облигации федерального займа с постоянным доходом. Данные облигации являются купонными, поэтому для расчета справедливой стоимости будем использовать следующую формулу:

где P – цена облигации

D – процентный (купонный) доход в денежных единицах

R – требуемая норма прибыли (ставка дисконтирования)

N – номинал облигации

N = 1000 руб. R = 15% n = 4 года

![]() , где k – годовая ставка купона

, где k – годовая ставка купона

k = 7%

Таким образом, справедливая цена облигации равна:

Задача 10.

Ниже приведена информация о ценах акций «А» и «В» за несколько лет.

| Год | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| А | 7,07 | 9,29 | 23,20 | 53,56 | 38,25 | 18,11 | 13,10 | 24,23 | 19,32 | 17,12 |

| В | 0,71 | 4,33 | 29,62 | 108,17 | 15,03 | 8,87 | 8,18 | 22,51 | 37,68 | 39,18 |

А) Определите среднюю доходность и риск акций за рассматриваемый период.

В) Предположим, что инвестор формирует портфель из данных акций в пропорции 50% на 50%. Определите доходность и риск такого портфеля.

С) Постройте график эффективной границы Марковица при условии, что акции «А» и «В» являются единственными объектами, доступными для инвестирования.

РЕШЕНИЕ.

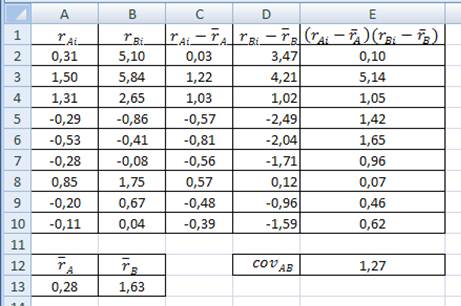

A. Доходность акций определим из соотношения цены продажи и цены покупки, принимая каждое следующее значение за цену продажи, каждое предыдущее за цену покупки:

Получим следующие значения доходности акций:

| Год | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| А | 0,31 | 1,50 | 1,31 | -0,29 | -0,53 | -0,28 | 0,85 | -0,20 | -0,11 |

| В | 5,10 | 5,84 | 2,65 | -0,86 | -0,41 | -0,08 | 1,75 | 0,67 | 0,04 |

Средняя доходность актива определяется как средняя арифметическая доходностей актива за наблюдаемые периоды, а именно:

![]()

Средняя доходность акций А и B составит

Риск оценим величиной среднего квадратического отклонения доходности акций в каждый из периодов от значения средней доходности актива:

Получим значения величин риска каждой акции:

![]()

![]()

B. Предположим, что доли акций А и В в портфеле составляют ХА=50% и ХВ=50%.

Доходность портфеля определим из формулы:

![]()

Доходность портфеля будет равна:

![]()

Риск портфеля определяется по формуле:

![]()

Ковариация активов А и В определяется по формуле:

Расчеты проведем в среде MS Excel

Таким образом, ![]()

Риск портфеля будет равен:

![]()

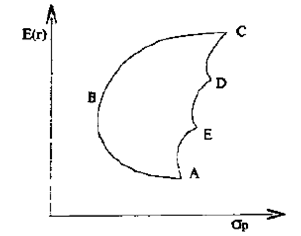

С. Если объединить в портфель некоторое число активов, корреляция доходности которых лежит в диапазоне от -1 до +1, то, в зависимости от их удельных весов, можно построить множество портфелей с различными параметрами риска и доходности, которые расположены в рамках фигуры ABCDE, как показано на рис. 2.

Рис.2. График эффективной границы Марковица.

Рациональный инвестор будет стремиться минимизировать свой риск и увеличить доходность. Поэтому всем возможным портфелям, представленным на рис.2, вкладчик предпочтет только те, которые расположены на отрезке ВС, поскольку они являются доминирующими по отношению к портфелям с тем же уровнем риска или с той же доходностью. Набор портфелей на отрезке ВС называют эффективным набором.

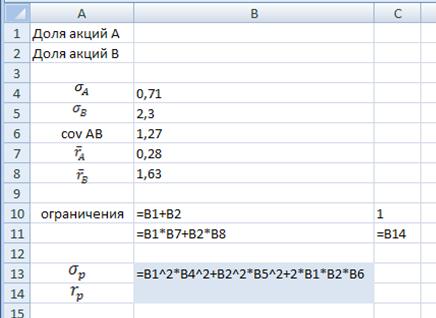

Набор портфелей на участке ВС называют еще эффективной границей. Чтобы определить данную границу, необходимо рассчитать соответствующие удельные веса, входящих в портфель активов, при которых минимизируется значение стандартного отклонения для каждого данного уровня доходности, т. е. решить уравнение:

![]()

при условии, что

Составим в MS Excel динамическую таблицу, в которой будет производиться расчет минимального риска портфеля при каждом заданном соотношении долей каждого актива в портфеле:

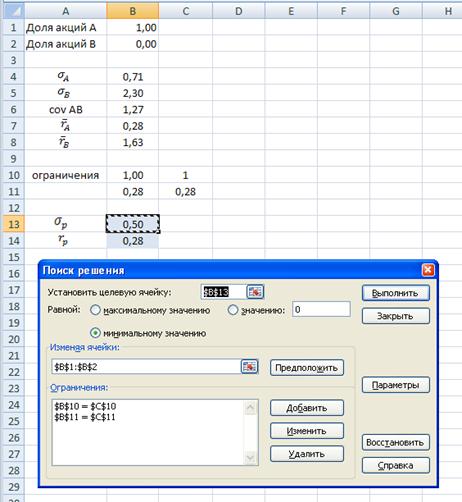

Далее, подставляя различные значения в поле «Доходность портфеля» с помощью инструмента «Поиск решения» определяем различные соотношения бумаг в портфеле и соответствующий уровень риска портфеля:

Получим следующие значения:

| Доходность | Риск | Доля акций А в портфеле | Доля акций В в портфеле |

| 0,28 | 0,25 | 1,00 | 0,00 |

| 0,35 | 0,43 | 0,95 | 0,05 |

| 0,50 | 1,27 | 0,84 | 0,16 |

| 0,70 | 3,37 | 0,69 | 0,31 |

| 1,00 | 8,65 | 0,47 | 0,53 |

| 1,20 | 13,57 | 0,32 | 0,68 |

| 1,40 | 19,63 | 0,17 | 0,83 |

| 1,50 | 23,08 | 0,10 | 0,90 |

| 1,60 | 26,81 | 0,02 | 0,98 |

Эффективная граница Марковица для портфеля из акций А и В графически примет вид:

Рис.3

Задача 11.

Имеются следующие данные о риске и доходности акций «А», «В» и «С».

| Акция | Доходность | Риск (si) | Ковариация |

| А | 0,08 | 0,3 | σ12 = -0,15 |

| В | 0,14 | 0,45 | σ13 = 0,1 |

| С | 0,26 | 0,6 | σ23 = 0,3 |

Сформируйте оптимальный портфель при условии, что доходность портфеля должна составлять 12%.

РЕШЕНИЕ.

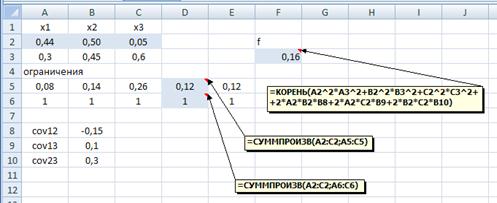

Экономико-математическая модель задачи.

Пусть:

Х1 – удельный вес акций А в портфеле

Х2 – удельный вес акций В в портфеле

Х3 – удельный вес акций С в портфеле

r1 – доходность акций А

r2 – доходность акций В

r3 – доходность акций С

rp – доходность портфеля

σ1 – риск акций А

σ2 – риск акций В

σ2 – риск акций С

σp – риск портфеля

![]() – ковариация между доходностями активов i и j

– ковариация между доходностями активов i и j

Целевая функция:

![]()

Ограничения:

![]()

![]()

![]()

![]()

Задачу решаем, используя MS Excel и надстройку «Поиск решения»

На рисунках представлены фрагмент рабочего листа MS Excel с исходными данными и решением задач и окон параметров надстройки «Поиск решения»

Ответ: оптимальный портфель в нашем случае должен состоять на 44% из акций А, на 50% из акций В и на 6% из акций С.

Задача 19.

ОАО «Венера» и «Сатурн» имеют следующие возможности для привлечения заемных средств в сумме 100 млн.

| Предприятие | Фиксированная ставка | Плавающая ставка |

| «Венера» | 12,0% | LIBOR + 0,1 |

| «Сатурн» | 13,4% | LIBOR + 0,6 |

При этом ОАО «Венера» предпочитает заем по плавающей ставке, а ОАО «Сатурн» - по фиксированной.

А) Разработайте своп, который принесет выгоду обоим предприятиям.

В) Какова максимальная ставка комиссии, которую предприятия могут предложить организатору свопа?

РЕШЕНИЕ.

А) Разработайте своп, который принесет выгоду обоим предприятиям.

Рассчитаем дельту между ставками:

| Предприятие | Фиксированная ставка | Плавающая ставка | Разность между дельтами фиксированных и пла- вающих ставок |

| «Венера» | 12,0% | LIBOR + 0,1 | |

| «Сатурн» | 13,4% | LIBOR + 0,6 | |

| Дельта | 1,4% | 0,5% | 0,9% |

Половину разницы (0,9/2 = 0,45) предприятие «Сатурн» выплачивает «Венере» 13,4% - 0,45% = 12,95%.

«Венера» же выплачивает «Сатурну» плавающую ставку Libor.

Таким образом, платежи и поступления каждого предприятия будут следующими:

Предприятие «Венера»:

- берет заём под 12%

- платит ставку LIBOR предприятию «Сатурн»

- получает от «Сатурна» ставку 12,95%

в итоге получает заем по плавающей ставке LIBOR – 0,95

Предприятие «Сатурн»:

- берет заем по ставке LIBOR + 0,6

- выплачивает «Венере» ставку 12,95%

- получает от «Венеры» LIBOR

в итоге получает заем по фиксированной ставке 12,95 – 0,6 = 12,35%

Таким образом, выигрыш предприятия «Венера» составил 0,1 + 0,95 =1,05%, выигрыш «Сатурна» также составит 1,05% (13,4 – 12,35).

В) Какова максимальная ставка комиссии, которую предприятия могут предложить организатору свопа?

Максимальная ставка комиссии не может быть больше разности между дельтами фиксированных и плавающих ставок, то есть не более 0,9%, что составляет 0,9%*100 млн. = 900 тыс.

Ответ: максимальная ставка комиссии организатору свопа будет составлять 0,9%.

Заключение

В данной курсовой работе была дана основная характеристика рынков ценных бумаг и их особенностей, а так же рассмотрены сущность и принципы арбитражных операций.

Рынок ценных бумаг — это совокупность экономических отношений, возникающих между различными экономическими субъектами по поводу мобилизации и размещения свободного капитала в процессе выпуска и обращения ценных бумаг.

В составе РЦБ выделяют денежный рынок (на котором обращаются краткосрочные долговые обязательства) и рынок капитала (на котором обращаются бессрочные ценные бумаги или бумаги).

Существует несколько способов классификации рынков ценных бумаг. Различают: международные и национальные рынки ценных бумаг; региональные рынки ценных бумаг; рынки конкретных видов ценных бумаг (акций, облигаций и т.п.); рынки государственных и негосударственных ценных бумаг; организованные и неорганизованные рынки ценных бумаг; первичные и вторичные рынки ценных бумаг; биржевые и внебиржевые рынки; традиционные и компьютеризированные рынки; кассовые и срочные рынки.

Рынок ценных бумаг выполняет ряд функций: учетная; контрольная; сбалансирования спроса и предложения; стимулирующая; перераспределительная; регулирующая.

В настоящее время рынок ценных бумаг – важнейшая составляющая

высокоразвитого национального хозяйства и мировой экономики. По уровню его развития судят об общем состоянии экономики и культуре предпринимательства.

Рынок ценных бумаг в России имеет большую историю. В настоящее время в России сложилась смешанная, полицентрическая модель рынка ценных бумаг, на котором одновременно и с равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты.

Большую роль в функционировании рынка ценных бумаг играют спекулятивные операции. Спекулятивная операция с ценной бумагой это операция, состоящая из чередующихся во времени актов покупки и продажи ценной бумаги одним и тем же участником рынка.

Цель спекулятивной операции — получение дохода в виде разницы в рыночных ценах, которая неизвестна на момент начала операции. Эта разница в ценах может иметь место по одной ценной бумаге (товару) или по их группе и основываться на различиях цен во времени и в пространстве.

Одним из вариантов спекуляции, для которого характерно наличие обязательного (объективного), или безрискового, дохода является арбитражная операция.

Арбитраж – это спекулятивная операция, основывающаяся на временной ситуации множественности рыночных цен на одну и ту же ценную бумагу.

Арбитраж и связанная с ним деятельность включает в себя как знание о разности цен, так и способность к предвиденью динамики цен, объемов операций, возможной прибыли и риска. Арбитраж в основном связан с международными срочными финансовыми операциями, включая курсы иностранной валюты, краткосрочные проценты и стоимость ценных бумаг.

Арбитражной может являться как торговля финансовыми инструментами (акциями, облигациями, производными финансовыми инструментами, валютами), так и товарами и даже услугами. Однако обычная торговля (реализация произведённых товаров или услуг) арбитражем не является.

К основным видам арбитражных операций относится валютный, процентный, товарный и фондовый арбитраж. Также выделяют пространственные, временные и межрыночные арбитражные операции.

Арбитражные сделки широко распространены, однако, как отмечалось, на развитых рынках увеличение количества арбитражных сделок приводит к выравниванию цен и, соответственно, к исчезновению арбитражных возможностей.

Список литературы

1. Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г.№39 ФЗ // СПС Гарант;

2. Федеральный закон «О саморегулируемых организациях» от 1 декабря 2007 г.№315-ФЗ // СПС Гарант;

3. Указ Президента Российской Федерации от 1 июля 1996 года №1009 «О Федеральной комиссии по рынку ценных бумаг» // СПС Гарант;

4. Указ Президента Российской Федерации от 3 апреля 2000 года № 620 «Вопросы Федеральной комиссии по рынку ценных бумаг» // СПС Гарант

5. Буренин А.Н. Рынки производных финансовых инструментов – М.: Инфра-М, 2007;

6. Голубков А.Ю. – Правовое регулирование рынка ценных бумаг // Государство и право. 2007 г., № 2;

7. Журнал «Рынок ценных бумаг» №8 2010г: И. Богданов с.39;

8. Журнал «Финансы» №7 2010г: Сребник Б.В., Кузнечик А.А. с. 61;

9. Миркин Я.М. Ценные бумаги и фондовый рынок. - М.: Перспектива, 2007.

10. Рынок ценных бумаг. М.: Финансы и статистика, 2006;

11. Рынок ценных бумаг:учеб.пособ.для студ. спо; Шевчук Д.А.; Феникс; 2006 г.;

12. Шадрин А.П. «Перспективы трансформации российского финансового рынка» // Рынок ценных бумаг, 2005, №2;

13. www.capital.ru

14. www.finansmag,ru

15. www.finansy.ru

16. www.institutiones.com

[1] В соответствии с Распоряжением Президента Российской Федерации № 163-рп от 09 марта 1993 г. «О Комиссии по ценным бумагам и фондовым биржам при Президенте Российской Федерации» была образована Комиссия по ценным бумагам и фондовым биржам при Президенте РФ.

Указом Президента Российской Федерации от 1 июля 1996 года №1009 «О Федеральной комиссии по рынку ценных бумаг» комиссия была преобразована в Федеральную комиссию по рынку ценных бумаг.

Основные функции и полномочия ФКЦБ России были определены Федеральным законом от 22 апреля 1996 года №39-ФЗ «О рынке ценных бумаг».

Указ Президента Российской Федерации от 3 апреля 2000 года № 620 «Вопросы Федеральной комиссии по рынку ценных бумаг» утвердил новую редакцию Положения о Федеральной комиссии по рынку ценных бумаг и привел его в соответствие с действовавшим на тот момент законодательством Российской Федерации.

[2] В России порядок образования и деятельности саморегулируемой организации, основные цели и задачи регулируются Законом N 315-Ф3 «О саморегулируемых организациях», а также федеральными законами, регулирующими соответствующий вид деятельности

[3] НАУФОР — общероссийская саморегулируемая организация, объединяющая профессиональных участников фондового рынка — брокеров, дилеров, управляющих ценными бумагами и депозитариев.

Похожие работы

... mF2 фьючерсов купить ГКО-2 в количестве mF2NF/N>m2; вернуть m2 ГКО-2 их владельцу Погасить оставшиеся ГКО-2. Полученная выручка составит прибыль от арбитража Заключение В данной курсовой работе раскрыта тема сущность и принципы арбитражный операций. Показана в чем состоит сущность арбитражный операций, раскрыты виды арбитражный операций, охарактеризованы типы арбитражный операций и ...

... . 4. Какие основные факторы нужно определить прежде, чем формировать инвестиционный портфель клиента? 5. Опишите простую структуру инвестиционного портфеля. ВВЕДЕНИЕ РАЗВИТИЕ РЫНКА ЦЕННЫХ БУМАГ В РОССИИ И ЗАДАЧИ РЕГУЛИРОВАНИЯ Рынок ценных бумаг в России начал свое формирование в первой половине 1991 г. после принятия известного Постановления Совета министров РСФСР ¹ 601 от 25 ...

... применяются во всем мире, так что это еще один фактор, стимулирующие развитие секьюритизации в России. Таким образом, в деятельности коммерческих банков ценные бумаги создаваемые в процессе секьюритизации будут занимать все большее и большее место. 3. ПЕРСПЕКТИВНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ В докризисное время экономика Российской Федерации демонстрирует устойчивые ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

0 комментариев