Навигация

Показатели использования основных средств, методика их определения

46974

знака

2

таблицы

1

изображение

2 Показатели использования основных средств, методика их определения

При имеющемся техническом уровне и структуре основных производственных фондов увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависит от степени использования основных производственных фондов. Все показатели их использования могут быть объединены в четыре группы:

- экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

- интенсивного использования, отражающие уровень использования по мощности (производительности);

- интегрального использования, учитывающие совокупное влияние всех факторов – как экстенсивных, так и интенсивных.

- обобщающие показатели использования основных фондов. [3, c.227]

К первой группе показателей относятся: коэффициент экстенсивного использования оборудования, коэффициент сменности работы оборудования, коэффициент загрузки оборудования, коэффициент сменного режима времени работы оборудования.

Коэффициент экстенсивного использования оборудования( Кэкст) определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

Кэкст = t обор.ф / tобор. пл., (1)

где t обор.ф – фактическое время работы оборудования, ч;

t обор. пл. – время работы оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Экстенсивное использование оборудования характеризуется также коэффициентом сменности его работы, который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен (Dcт.см) к количеству станков, работавших в наибольшую смену (n):

Ксм = Dcт.см / n (2)

Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежегодно работает каждая единица оборудования.

Предприятия должны стремиться к увеличению коэффициента сменности работы оборудования, что ведет к росту выпуска продукции при тех же наличных фондах.

Основные направления повышения сменности работы оборудования:

- повышение уровня специализации рабочих мест, что обеспечивает рост серийности производства и загрузку оборудования;

- повышение ритмичности работы;

- снижение простоев, связанных с недостатками в организации обслуживания рабочих мест, обеспечении станочников заготовками, инструментом;

- лучшая организация ремонтного дела, применение передовых методов организации ремонтных работ;

- механизация и автоматизации труда основных и особенно вспомогательных рабочих. Это позволит высвободить рабочую силу и перевести ее с тяжелых вспомогательных работ на основные работы во вторую и третью смены.

Коэффициент загрузки оборудования также характеризует использование оборудования во времени. Устанавливается он для всего парка машин, находящихся в основном производстве. Этот коэффициент рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Коэффициент загрузки оборудования в отличие коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

На основе показателя сменности работы оборудования рассчитывается и коэффициент использования сменного режима времени работы оборудования. Он определяется делением достигнутого в данном периоде коэффициента сменности работы оборудования на установленную на данном предприятии продолжительность смены.

Однако процесс использования оборудования имеет и другую сторону. Помимо его внутрисменных и целодневных простоев важно знать, насколько эффективно используется оборудование в часы его фактической загрузки. Оборудование может быть загружено не полностью, работать на холостом ходу и в это время вообще не производить продукции или, работая, выпускать некачественную продукцию. Во всех этих случаях, рассчитывая показатель экстенсивного использования оборудования, формально получаются высокие результаты. Однако, они еще не позволяют сделать вывод об эффективном использовании основных фондов.

Полученные результаты должны быть дополнены расчетами второй группы показателей – интенсивного использования основных фондов, отражающих уровень их использования по мощности (производительности). Важнейшим из них является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу:

Кинт = Вф / В н, (3)

где Вф - фактическая выработка оборудованием продукции в единицу времени;

В н - технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования). [3, c. 229]

К третьей группе показателей использования основных фондов относятся коэффициент интегрального использования оборудования, коэффициент использования производственной мощности, показатели фондоотдачи и фондоемкости продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

Кинтегр. = Кинт. · Кэкст (4)

Значение этого показателя всегда ниже значений предыдущих показателей, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования. [19, c. 37]

Результатом лучшего использования основных фондов является увеличение объема производства. Поэтому обобщающий показатель эффективности основных фондов должен строится на принципе соизмерения произведенной продукции со всей совокупностью примененных при ее производстве основных фондов. Фондоотдача – показатель выпуска продукции, приходящийся на 1 руб. стоимости основных фондов. Для расчета величины фондоотдачи Фотд используется формула:

Фотд = Т / Ф, (5)

где Т – объем товарной или валовой, или реализованной продукции, руб;

Ф – среднегодовая стоимость основных производственных фондов предприятия, руб.

Среднегодовая стоимость основных производственных фондов определяется так:

Фсг = Ф1+ Фввод · n1/ 12, Фвыб · n2 / 12, (6)

где Ф1 – Стоимость основных производственных фондов предприятия на начало года, руб;

Фввод ,Фвыб - соответственно стоимость вводимых и выбывающих в течение года основных фондов, руб.;

n1, n2 – количество полных месяцев с момента ввода (выбытия).

Если числитель и знаменатель формулы фондоотдачи (5) разделить на среднесписочную численность промышленно-производственного персонала (ППП), то получается:

Фотд= Т/Ч : Ф/Ч = ПТ/ФВ, (7)

где Ч – среднесписочная численность ППП;

ПТ – производительность труда на предприятии;

ФВ – фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства. [7, c. 300]

Фондовооруженность труда показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитываются по формуле:

ФВ = Фсг / ЧППП (8)

где Фсг - среднегодовая стоимость основных средств,

ЧППП – численность промышленно-производственного персонала на предприятии.

Фондоотдача – один из главных показателей использования основных фондов. Повышение фондоотдачи – важнейшая народно-хозяйственная задача в период перехода страны к рынку. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, которое нужно осваивать, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т. п. Факторы повышающие фондоотдачу :

- повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

- повышение коэффициента сменности работы оборудования;

- улучшение использования времени и мощностей;

- ускорение освоения вновь вводимых мощностей;

- снижение стоимости единицы мощности вновь вводимых, реконструируемых и перевооружаемых предприятий;

- замена ручного труда машинным.

Фондоемкость продукции – величина, обратная фондоотдаче:

Фе = 1 / Фо (9)

где Фо - фондоотдача

Она показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Из этой формулы следует, что Фондоемкость продукции зависит от фондоотдачи. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Снижение фондоемкости на предприятии имеет большое значение, так как в этом случае требуется меньше основных средств для нормального обеспечения производственного процесса, а следовательно, и капитальных вложений в производственные фонды.

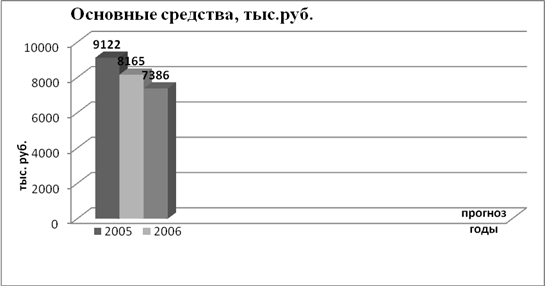

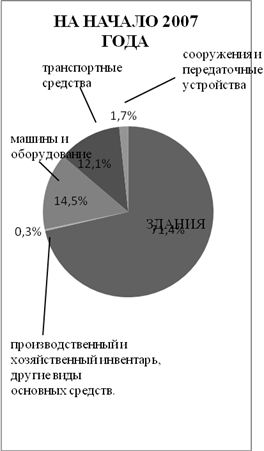

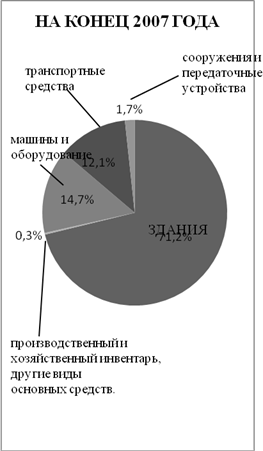

Важное значение имеет оценка технического состояния основных средств, которая осуществляется с помощью расчета коэффициентов обновления, выбытия, прироста, износа и годности основных средств.(приложение 2) Коэффициент годности можно также исчислить путем вычитания процента износа из 100%. Оценка технического состояния основных средств осуществляется путем сопоставления коэффициентов между собой. Например, при сопоставлении коэффициента обновления с коэффициентом выбытия основных средств, если отношение коэффициентов меньше единицы, то основные средства направляются преимущественно на замену устаревших, если отношение коэффициентов больше единицы, новые основные средства направляются на пополнение действующих. [5, c. 143]

Использование ОС зависит от различных факторов:

- технического состояния ОС, их возраста, структуры, темпов обновления;

- точного соблюдения особенностей технологических процессов производства;

- обеспеченности и уровня квалификации рабочей силы;

- степени использования производственных мощностей;

- количества и качества выпускаемой продукции;

- объема капитальных вложений на реконструкцию и техническое перевооружение;

-уровня организации работы структурных подразделений и предприятий в целом;

- точного соблюдения особенностей технологических процессов производства.

Таким образом, можно сделать выводы. Во-первых, для того, чтобы оценить эффективность использования основных средств предприятием, необходимо подсчитать так называемые показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств. Эти показатели можно разделить на 4 группы показателей: экстенсивного, интенсивного, интегрального использования и обобщающие показатели.

Во-вторых, оценка использования основных средств позволяет:

- выявить и оценить происходящие изменения в составе и структуре основных средств;

- определить, как используются основные средства и какие резервы их использования имеются на данном участке;

- отобрать наиболее важные факторы и выявить их количественное влияние на изменение уровня использования основных средств.

Похожие работы

... и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия. 2 Анализ эффективности использования основных средств на примере ООО "Производственная фирма "Прайд" 2.1 Задачи, источники информации и методика анализа Основные средства - один из важнейших факторов любого ...

... 2001 г. № 26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»; приказ Минфина РФ от 13 октября 2003 г. № 91н «Об утверждении методических указаний по бухгалтерскому учету основных средств»; Письмо Минфина РФ от 27 октября 2005 г. N 07-05-06/281; приказ Минфина РФ от 29 июля 1998 г. N 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской ...

... Все эти мероприятия направлены на повышение эффективности использования основных фондов, которые являются важнейшим звеном любой деятельности. На нашем предприятии при проведении анализа эффективности использования основных средств мы выяснили, что производительность труда снижается за счет того, что коэффициент годности достаточно низок. Низок коэффициент годности из-за того что средства труда ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

0 комментариев