Навигация

Анализ оценки эффективности использовании основных средств

57575

знаков

16

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Тихоокеанский государственный экономический университет

Филиал в г. Находке

Кафедра Экономики и управления

Курсовая работа

По дисциплине: Экономика предприятия

Тема: Анализ оценки эффективности использовании основных средств

Содержание

Введение

1. Основные средства предприятия: понятие, учет и амортизация

1.1 Экономическая сущность основных средств

1.2 Учет и оценка основных средств

1.3 Износ и амортизация основных средств

2. Анализ показателей эффективности использования основных фондов на предприятии

2.1 Анализ состава и структуры основных фондов ООО "СМУ-25"

2.2 Оценка, анализ физического износа и амортизации основных фондов

2.3 Анализ эффективности использования основных фондов

3. Пути улучшения использования основных средств

3.1 Предложения по улучшению использования основных средств

3.2 Пути к улучшению использования основных средств ООО "СМУ-25"

Заключение

Список использованных источников

Приложения

Введение

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов. Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Задачами анализа состояния и эффективности использования основных производственных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствия величины, состава и технического уровня фондов потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования; определение степени использования основных фондов и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выяснение эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных фондов. Безусловно, чтобы происходила нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что - либо осуществиться. Имея ясное представление о каждом элементе основных фондов в производственном процессе, об их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Таким образом, тема курсовой работы является актуальной. Цель работы состоит в оценке функционирования основных средств. Для реализации этой цели в курсовой работе были поставлены следующие задачи:

- исследовать сущность основных средств и их роль в деятельности организации;

- изучить методику анализа основных средств предприятия;

- исследовать состояние основных средств на примере строительно-монтажной компании ООО "СМУ-25"

Объектом исследования является основные средства предприятий как экономическая категория. Теоретическая и практическая значимость работы заключается в возможности использования результатов в целях повышения эффективности управления основными средствами как строительно-монтажной компании ООО "СМУ-25", так и на любом другом производственном предприятии.

1. Основные средства предприятия: понятие, учет и амортизация

1.1 Экономическая сущность основных средств

Любой процесс труда включает в себя два основных компонент:

средства производства, которые в свою очередь делятся на предмет труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства – это основные фонды, выраженные в стоимостном измерении. [1, c. 267]

Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания. [7, c. 169]

По действующей видовой классификации основные производственные средства делятся на следующие группы:

1)здания- здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др;

2)сооружения инженерно- строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др;

3)передаточные устройства- водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, т.е. объекты, осуществляющие передачу различных видов энергии о машин-двигателей к рабочим машинам;

4)машины и оборудование: силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие и оборудование, которые не отнесены к перечисленным подгруппам;

5)транспортные средства: принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др;

6)инструменты и приспособления, служащие более года и стоящие более одного миллиона рублей за штуку. Инструменты и инвентарь, служащие менее года или стоящие дешевле одного миллиона рублей за штуку, относятся к оборотным средствам как малоценные и быстроизнашивающиеся;

7)производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда, - верстаки, стеллажи, столы, контейнеры и др;

8)хозяйственный инвентарь - предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.);

9)рабочий и продуктивный скот;

10)многолетние насаждения;

11)капитальные затраты на улучшение земель (без сооружений);

12)прочие основные средства. [13, c. 136-138]

Соотношение отдельных групп основных средств в их общем объеме представляет видовую (производственную) структуру основных средств.

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%,а пассивная часть 40% от всего состава основных средств. Важнейшими факторами, влияющие на структуру основных производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий.

Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (здания, трубопроводы и др.). К основным непроизводственным средствам относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результатах деятельности предприятия.[14,c.146-150]

Основные средства принято также классифицировать по следующим признакам:

1) по принадлежности:

- собственные средства (находящиеся на балансе предприятия);

- арендованные (временное использование за плату, лизинг основных средств);

2) по продолжительности эксплуатации выделяют следующие возрастные группы:

- до 5 лет ; - 6-11 лет; - 11-20 лет; - свыше 20 лет. [12, c. 157-158]

Возрастная структура, в частности используется для планирования и восстановления, т.е. для воспроизводства основных средств. [11, c. 263]

Для того, чтобы оценить эффективность использования основных средств предприятием, необходимо подсчитать так называемые показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств. Но, для того чтобы оценить использование основных средств, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение. Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФн + ОФв - ОФл =ОФк (1.1)

где ОФн, ОФк - стоимость основных фондов на начало и конец года; ОФв - стоимость введенных основных фондов; ОФл - стоимость списанных основных фондов. [11, c. 267]

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

- коэффициент обновления

![]() (1.2)

(1.2)

- коэффициент выбытия

![]() (1.3)

(1.3)

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые - отдельных элементов основных фондов. К первой группе относятся:

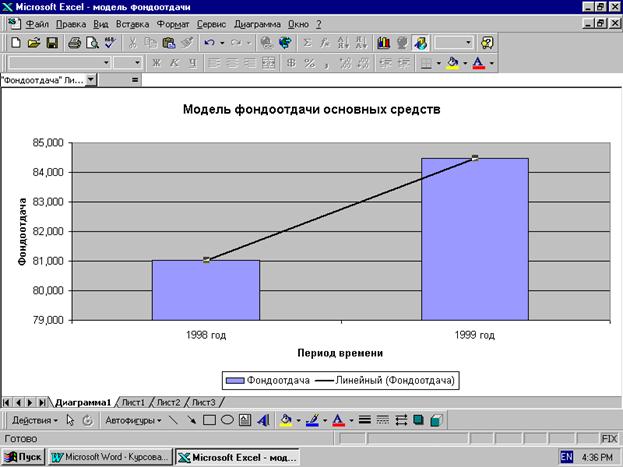

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

![]() (1.4)

(1.4)

где Q - объем выпущенной продукции; ОФср.г - среднегодовая стоимость основных производственных фондов;

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

![]() (1.5)

(1.5)

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника:

![]() (1.6)

(1.6)

где Ч - среднесписочная численность работников. [18]

Похожие работы

... ( 11 ) где R- средняя выработка продукции за 1 ст/час; В - количество часов, отработанных 1 станком за год; Ц - средняя цена 1 станка; К - количество станков. 2. Анализ состояния и эффективности использования основных средств на ООО шахта «Добропольская». 2.1 Общая оценка состояния основных производственных фондов. Анализ основных средств обычно начинается с изучения ...

... количество машиносмен работы оборудования в три смены; Nуст – количество установленного оборудования. Глава 2. Оценка эффективности использования основных средств МУП "Благоустройство" 2.1. Общая характеристика предприятия Муниципальное унитарное предприятие "Благоустройство" создано в результате реорганизации муниципального предприятия "Объединение жилищно-коммунального хозяйства" путём ...

... сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охраны природы и т. п. 2. ПРОЕКТНАЯ ЧАСТЬ. ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ И ИХ ЭКОНОМИЧЕСКАЯ ОЦЕНКА. Методика определения резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности. В ...

... и пассивную часть. Увеличение доли активной части основных средств способствует повышению показателей выпуска продукции и экономической эффективности деятельности предприятия. 2 Анализ эффективности использования основных средств на примере ООО "Производственная фирма "Прайд" 2.1 Задачи, источники информации и методика анализа Основные средства - один из важнейших факторов любого ...

0 комментариев