Навигация

Сущность рентабельности сельскохозяйственного предприятия

39350

знаков

22

таблицы

0

изображений

Содержание

Введение. 3

1. Сущность рентабельности сельскохозяйственного предприятия. 5

1.1. Факторы, влияющие на прибыль и рентабельность сельскохозяйственного предприятия. 8

2. Краткая характеристика предприятия. 11

2.1. Производственное направление деятельности предприятия. 11

2.2. Размер предприятия. 12

2.3. Размер производства предприятия. 13

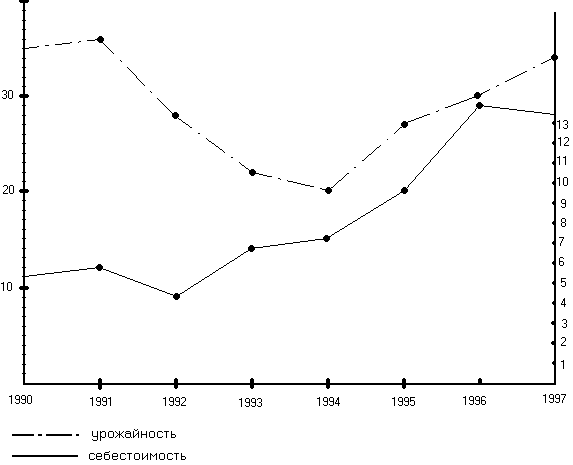

3. Доходы и рентабельность сельскохозяйственного производства. 15

4. Экономика производства подсолнечника. 19

5. Проект мероприятий по максимизации прибыли и повышения рентабельности 26

Заключение. 29

Список литературы.. 30

Введение

Рентабельность — важнейший экономический показатель, характеризующий хозяйственную деятельность предприятия. Повышение роли таких показателей, как прибыль, рентабельность, для анализа деятельности предприятий имеет большое значение. Она служит расчетной основой цен, а следовательно, и прибыли.

Увеличение рентабельности продукции представляет собой значительный источник увеличения внутрихозяйственных накоплений — основы расширенного воспроизводства в колхозах и совхозах.

Достаточно сказать, что увеличение рентабельности сельскохозяйственной продукции на 1% составит экономию примерно 700 млн. руб. Изыскание же и мобилизация имеющихся резервов ее снижения невозможны без всестороннего анализа затрат.

Без анализа уровня рентабельности продукции нельзя правильно решить вопросы структуры сельскохозяйственного производства, его специализации, размещения по территории страны, определить эффективность производства той или иной сельскохозяйственной продукции. На основе уровня рентабельности продукции государство устанавливает уровень закупочных цен на сельскохозяйственную продукцию.

Вот почему анализ рентабельности продукции в сельскохозяйственном предприятии представляет огромный интерес и имеет большое значение для повышения эффективности сельскохозяйственного производства.

Для анализа рентабельности сельскохозяйственной продукции широко используются различные источники информации: плановые, нормативные, отчетные, контрольно-ревизионные, производственно-технологические и др. , которые берут главным образом из производственно-финансовых планов хозяйств.

Актуальность темы данной работы определяется в первую очередь объективно значительной ролью изучения формирования рентабельности основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к коей является главным вектором разворачиваемой в России радикальной реформы. Вот почему анализ рентабельности основного производства представляет собой стратегическую задачу реформационной экономической политики.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного увеличения рентабельности продукции в рублях и процентах к себестоимости, сравниваемой товарной продукции, а также в копейках на рубль всей товарной продукции. Это, однако, не означает, что показатель рентабельности потерял свое прежнее значение. Систематическое увеличение рентабельности производства продукции является предметом заботы всего коллектива сельскохозяйственного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива.

Курсовая работа содержит материал теоретического и практического значения. Проведен анализ рентабельности продукции на примере ООО «Девицкий колос».

Целью курсовой работы является рассмотрение состояния рентабельности подсолнечника ООО «Девицкий колос» и проектирование мероприятий по ее увеличению.

Задачи курсовой работы:

1. Проанализировать информацию о размерах, структуре и составе предприятия, его состоянии динамике основных экономических показателей;

2. Провести анализ состояния рентабельности подсолнечника в ООО «Девицкий колос»

3. Предложить мероприятия по увеличению прибыли и рентабельности производства подсолнечника.

1. Сущность рентабельности сельскохозяйственного предприятия

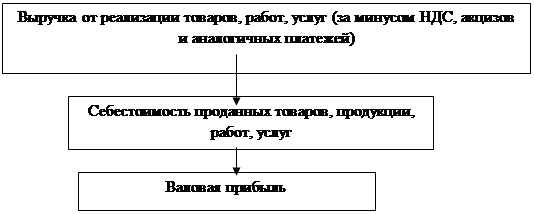

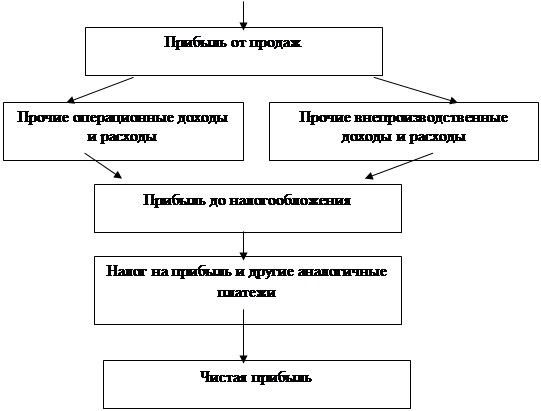

При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования сельскохозяйственного предприятия.

При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Нормой прибыли считается показатель рентабельности, исчисленный процентным соотношением суммы чистой прибыли к объему товарооборота или стоимости всего капитала.

Расчет экономической рентабельности (прибыльности) сельскохозяйственного предприятия выполняется по формуле:

![]()

Ро – общая экономическая рентабельность хозяйственной деятельности предприятия;

П – сумма прибыли (валовой или чистой);

Т – объем товарооборота (без НДС).

Данная формула расчета применима и для определения прибыльности капитала (вложенных средств) сельскохозяйственного предприятия: показатель товарооборота надо заменить на показатель капитала. Преобразив эту формулу путем умножения и деления на показатель товарооборота, получили два показателя – рентабельность товарооборота и оборачиваемость капитала:

![]()

Или

Ро=Рm*Ок

где Рm - рентабельность товарооборота

Ок - оборачиваемость капитала предприятия (число оборотов)

Рентабельность товарооборота Рт отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара. Поскольку бухгалтерский учет хозяйственных операций ведется в денежном выражении, то коэффициент рентабельности продаж, умноженный на 1000, показывает, какая прибыль была получена с 1000 рублей проданного товара.

Чем больше прибыль, тем выше рентабельность товарооборота. Коэффициент прибыльности продаж (П:Т) характеризует долю прибыли в товарообороте. По соотношению чистой прибыли и товарооборота можно более точно судить о финансовом результате деятельности сельскохозяйственного предприятия.

Число оборотов капитала (Ок) отражает отношение товарооборота к величине капитала предприятия. На основе этого показателя можно определить сумму товарооборота на тыс. руб. вложенного капитала. Чем выше объем товарооборота, тем больше число оборотов вложенного капитала. Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за данный период времени оборачивается каждый рубль вложенного капитала.

Регулирование общей экономической рентабельности сводится к воздействию на оба составляющих ее показателя – рентабельность продаж и оборачиваемость капитала.

Для характеристики эффективности использования собственного капитала определяют долю прибыли в собственном капитале по соотношению прибыли (П) и средней величины собственного капитала (Кс).

Рк=П:Кс

Показатель рентабельности собственного капитала (Рк) имеет большое значение для акционеров сельскохозяйственного предприятия. Он служит критерием для оценки уровня котировки акций акционерного сельскохозяйственного предприятия на фондовой бирже, этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств в акции и другие ценные бумаги. На основании данного показателя можно определить период, в течении которого полностью окупаются средства, вложенного в акционерное предприятие (1/Рс).

Рентабельность производственных фондов сельскохозяйственного предприятия определяется по соотношению суммы прибыли (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100.

Рф= (П (Оф+Мс)*100), где

Рф – рентабельность основных фондов

П – сумма прибыли (валовой или чистой)

Оф – средняя стоимость основных средств

Мс – средняя стоимость материальных оборотных средств.

Если сельскохозяйственное предприятие работает в арендуемых помещениях, зданиях или сдает в аренду некоторые объекты основных фондов, то среднюю стоимость основных фондов целесообразно исчислять с учетом сданных и полученных в аренду основных средств. В этом случае средние величины основных средств определяются путем вычитания из суммарной стоимости собственных и арендуемых основных фондов стоимости объектов основных фондов, сданных в аренду.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета уровня рентабельности применяются и другие показатели: издержки обращения, посевная площадь, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности сельскохозяйственного предприятия.

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат.

Увеличение или уменьшение издержек обращения непосредственно влияет на сокращение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использование рабочей силы и показывает размер полученной прибыли в расчете на одного работника. Наряду с этим показателем определяется величина валовой и чистой прибыли по отношению к фактической сумме затрат на оплату труда с учетом суммы обязательных отчислений во внебюджетные фонды. Данный показатель рентабельности отражает размеры валовой и чистой прибыли, полученной в расчете на 1 тыс. руб. средств, израсходованных на оплату труда и социальные нужды. Чем меньше численность персонала предприятия, тем больше прибыли приходится на одного работника, что свидетельствует о повышении эффективности использования рабочей силы.

Отношение прибыли от реализации товаров к величине посевной площади сельскохозяйственного предприятия характеризует размер полученной прибыли в расчете на 1 кв.м. посевной площади.

Изучение системы показателей рентабельности сельскохозяйственного предприятия рекомендуется проводить в динамике и, если возможно, в сравнении с показателями других аналогичных торговых предприятий.

1.1. Факторы, влияющие на прибыль и рентабельность сельскохозяйственного предприятияПрибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности сельхоз организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий:

- Объем и структуру оборота, рациональное использование ресурсов, осуществление мероприятий по совершенствованию организаций и технологий производственных процессов и т.д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико. Вес факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с увеличением выручки.

К основным внешним факторам, формирующим прибыль сельскохозяйственного предприятия можно отнести следующие факторы:

1. Емкость рынка.

От емкости рынка зависит выучка сельскохозяйственного предприятия. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли.

2. Развитие конкуренции.

Оно оказывает отрицательное влияние на сумму и уровень прибыли, т.к. оно приводит к усреднению нормы прибыли. Конкурентная борьба требует определенных расходов, снижающих получаемую сумму прибыли.

3. Размер цен.

В условиях конкуренции повышение цен не всегда приводит к адекватному повышению продажных цен. Сельхоз предприятия стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам.

4. Цены на услуги предприятий транспорта, коммунального хозяйства, ремонтных и других предприятий.

Повышение цен и тарифов на услуги увеличивает текущие расходы предприятий, уменьшает прибыль и снижает рентабельность торговой деятельности.

5. Развитие профсоюзного движения.

Предприятие стремится к ограничению расходов на заработную плату. Интересы работников выражают профсоюзы, которые ведут борьбу за повышение размеров оплаты труда, что создает предпосылки для снижения прибыли предприятия.

Похожие работы

... 121000 Исходя из исходных данных таблицы 8, определим показатели рентабельности производства. Для удобства оформим их так же в виде таблицы. Таблица 9 – Расчёт показателей рентабельности сельскохозяйственного производства в колхозе «Большевик». Показатели 1995 1996 1997 По хозяйству Балансовая прибыль, тыс. руб. 1315 337 37 Прибыль, руб. в ...

... искажают формирование прибыли как чистого дохода, приводят к стремлению получения доходы главным образом в результате повышения цен. 1.2 Порядок формирования и распределения доходов сельскохозяйственных предприятий Доходы предприятия в виде выручки от реализации продукции, работ, услуг, иного имущества и имущественных прав является источником покрытия расходов по производству и реализации ...

... основных средств является признаком нарастающей производственной неспособности. То есть, расширенное по стоимости воспроизводство оборотных средств осуществлялось за счет сокращения стоимости основных средств (рис.6). Рис.6 Динамика обеспеченности основными и оборотными средствами сельскохозяйственных предприятий Луганской области в расчете на 100 га с.-х. угодий Таким образом, это еще ...

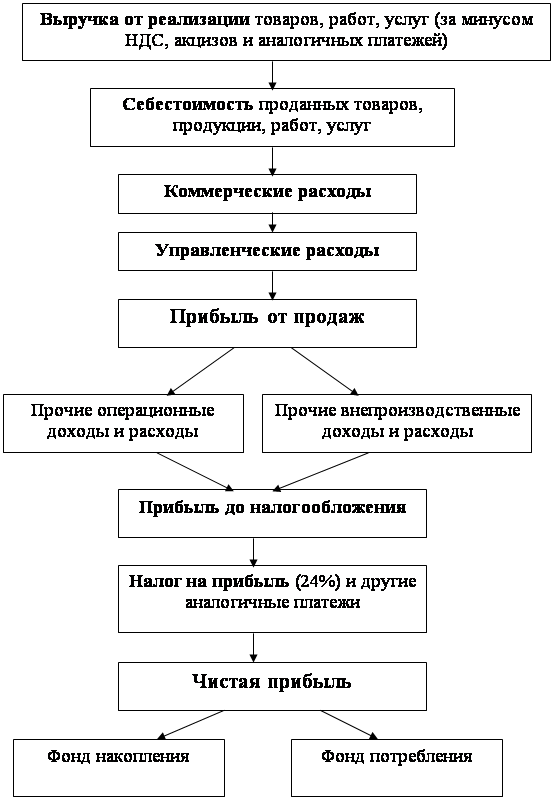

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

0 комментариев