Навигация

Оптимизация текущих затрат предприятия

48833

знака

4

таблицы

2

изображения

2.3 Оптимизация текущих затрат предприятия

Положительные тенденции в деятельности обусловлены рядом факторов. Среди них наиболее значимы следующие:

реформирование управления в системе потребительской кооперации;

сокращение количества хозрасчетных организаций;

усиление поддержки потребительской кооперации со стороны государства и местных органов власти;

рост денежных доходов населения.

Проведенный анализ показал, что объем транспортных издержек в общей доле расходов предприятия растет, несмотря на их общее сокращение. Предприятию необходимо оптимизировать логистическую деятельность в области распределительной логистики.

Распределительная логистика – обеспечение рационализации процесса физического продвижения продукции к потребителю и формирование системы эффективного логистического сервиса. Распределительная логистика отвечает за оптимизацию процесса распределения имеющихся запасов готовой продукции до потребителя в соответствии с его интересами и требованиями.

Для решения задач по оптимизации распределения необходимо обеспечить контроль за всеми звеньями системы перемещения грузов.

Целесообразно также создать для осуществления транспортно-складских операций специальную компанию (НО), учредителями которой выступят кооперативные организации Ростовоблпотребсоюза. Основной бизнес – идея этой партнерской коммерческой организации закупка, складирование и распределение товаров на условиях, выгодных организациям-учредителям. Использование специальных компьютерных систем, отслеживающих наличие товаров в торговой сети, позволит в автоматическом режиме пополнять предприятие товарами в необходимом ассортименте.

Управленческие расходы Ростовоблпотребсоюза также возросли. Для их оптимизации необходимо улучшение системы менеджмента предприятия.

Одним из способов дальнейшего снижения общих расходов предприятия является оптимизация центров финансовой ответственности. Необходимо чтобы решения о финансовых расходах принимались ближе к тем уровням, на которых они будут производиться.

Для оптимизации текущих затрат Ростовоблпотребсоюза предлагаются также следующие меры:

развивать взаимовыгодное сотрудничество Ростовоблпотребсоюза с аграрными формированиями; планировать структуру товарооборота, объемы закупок у населения, сельскохозяйственных предприятий с учетом оценки эффективности каждого вида продукции, сырья, заготовительной деятельности в целом;

совершенствовать направленность заготовительной деятельности потребкооперации с учетом зональных особенностей;

совершенствовать аналитическую работу, научное обеспечение реализации концепции развития Ростовоблпотребсоюза;

использовать показатели, характеризующие не только заготовительную деятельность, оказание услуг населению, активность пайщиков, социальную миссию, но и показатели финансовой устойчивости как основного критерия оценки деятельности Ростовоблпотребсоюза в рыночных условиях.

Заключение

Решающим этапом практического реформирования экономики является создание цивилизованного рыночного хозяйства, сориентированного на социальные цели. Становление рыночных отношений, развитие предпринимательской деятельности наталкивается на социальные и экономические противоречия. Большинство рыночных структур коммерциализируется. Их основная цель – извлечение прибыли. В этих условиях потребительская кооперация остается некоммерческой структурой и ставит социальные задачи по защите интересов своих членов посредством нейтрализации или смягчения негативных тенденций в сфере обращения. Потребительская кооперация предназначена задумываться о нуждах населения, организовывать торговлю товарами первой необходимости, торговать в глубинных населенных пунктах. С одной стороны, потребительская кооперация призвана выполнять социальные задачи потребителя, с другой – рыночные условия заставляют потребительскую кооперацию развивать предпринимательскую деятельность. Предпринимательскую деятельность можно оптимизировать либо путем увеличения доходов, либо путем уменьшения затрат предприятия, в том числе и текущих.

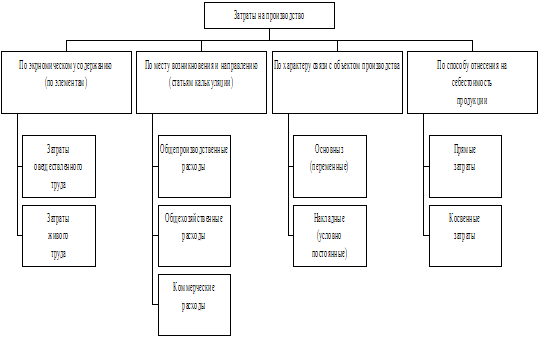

Существуют два основных вида деления текущих затрат – на прямые и косвенные и на постоянные и переменные. Постоянные расходы не зависят от размеров товарооборота. Сюда входят:

· расходы на аренду торговых единиц;

· амортизация основных фондов;

· износ малоценных и быстроизнашивающихся предметов;

· плата труда работников по окладам или тарифным ставкам и др.

Переменные расходы находятся в прямой зависимости от объемов товарооборота и его структуры. К таким расходам относятся:

· транспортные расходы;

· затраты по упаковке и подработке товаров;

· расходы на рекламу;

· затраты по оплате процентов за пользование займами;

· расходы на оплату труда работников по сдельным расценкам и др.

Изучение текущих затрат Ростовоблпотребсоюза выявило рост транспортных и управленческих расходов. Были даны рекомендации оптимизировать транспортные расходы с помощью методов распределительной логистики, а также принять меры по повышению эффективности менеджмента и оптимизации центров финансовой ответственности.

Список использованных источников

1. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99.

2. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

3. Концепция развития потребительской кооперации Российской Федерации на период до 2010 года. М.: Центросоюз Российской Федерации, 2001.

4. Аверчев И. Введение в управленческий учет (2004) // Internet resource: http://www.gaap.ru/.

5. Альтов В.В. Анализ финансового состояния компании. Основные подходы к проведению анализа финансового состояния предприятия. – М., 2003.

6. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов / Под ред. проф. Н.П. Любушина. – М., 2001.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд. – М., 1997.

8. Друри К. Управленческий и производственный учет: Учебник. Пер. с англ. М.: ЮНИТИ-ДАНА, 2003.

9. Евланова Н. Операционный анализ как метод управления текущими затратами.// Финансовый директор. 2005. №2.

10. Карпова Т.П. Основы управленческого учета: Учеб. пособие. – М., 1997.

11. Ковалев В.В. Экономический анализ: методы и процедуры. М.: Финансы и статистика, 2001.

12. Пашигорева Г.И., Савченко О.С. Цели и задачи управленческого учета // Бухгалтерский учет. 2000. №19.

13. Раицкий К.А. Экономика предприятия: Учебник для вузов.– М., 1999.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2004.

15. Самойлов А.А. Система показателей оценки эффективности деятельности предприятия // Экономический анализ: теория и практика, 2003. №6.

16. Хамидуллина Г.Р. Потребительская кооперация, перспективы ее развития в условиях рыночной экономики. // Вестник ТИСБИ. 2002. №2.

17. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих предприятий. – М., 2003.

18. Шеремет А.Д. Управленческий учет: Учебное пособие. – М.: ФКБ-ПРЕСС, 1999.

19. Щиборщ К.В. Анализ рынка сбыта при инвестиционном проектировании.// Маркетинг в России и за рубежом. 2002. №1.

Похожие работы

... за счёт чего был получен экономический эффект на сумму 71 млн. р. и 152 млн. р. соответственно. Для дальнейшей экономии энергоресурсов в УП «Карлиновгаз» я предлагаю введение следующих мероприятий: - Разработка проекта по реконструкции котлоагрегата, в результате чего предприятие сможет достичь снижения расхода тепло- и электроэнергии на производственные нужды. - Внедрение системы GPS- ...

... ее можно путем сокращения включенных в нее затрат. Каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт. 1.2 Методы управления текущими издержками На рубеже XIX – XX вв. в условиях создания и функционирования транснациональных корпораций, усиления концентрации капитала, внешней и внутренней конкуренции, кооперирования и комбинирования производства ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

... имеет большое значение, так как дает возможность выявить затраты на отдельных участках производства и тем самым вклад каждого участка в себестоимость продукции. Необходимость изучения структуры себестоимости обусловлена тем, что затраты предприятия на производство продукции различны по своей экономической природе и величине, а следовательно, и по удельному весу в полной себестоимости. В связи с ...

0 комментариев