Навигация

Рациональное использование оборотных средств

44205

знаков

0

таблиц

4

изображения

1.2 Рациональное использование оборотных средств

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств, т.е. разумным сочетанием собственных, кредитных и заёмных ресурсов.

На структуру оборотных средств влияет ряд факторов: характер производимой продукции, особенности материально-технического обеспечения, прогрессивность норм расхода, нормативов запасов и незавершённого производства, длительность цикла изготовления продукции и т.д.

Одна из главных задач предприятия в современных условиях – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которыми принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надёжности и долговечности изделия.

1.3 Управление оборотными средствами

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадёт с фактическим сроком производства и реализации определённых видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесс производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объёме. Оборотные средства в каждый момент всегда одновременно находятся на всех трёх стадиях кругооборота и выступают в виде денежных средств, материалов, незавершённого производства, готовых изделий.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объёма и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам.

1. Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматриваются динамика общего объёма оборотных активов, используемых предприятием,- темпы изменения средней их суммы в сопоставлении с темпами изменения объёма и реализации продукции и средней суммы всех активов, динамика удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов: запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов; рассчитываются и изучаются темпы изменения суммы каждого вида оборотных активов в сопоставлении с темпами изменения объёма производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных средств предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

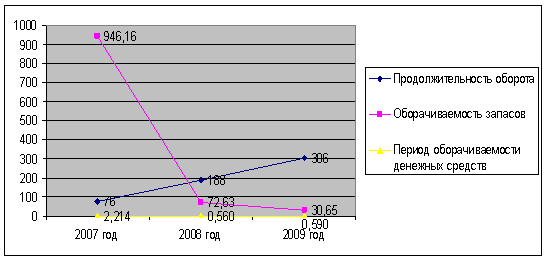

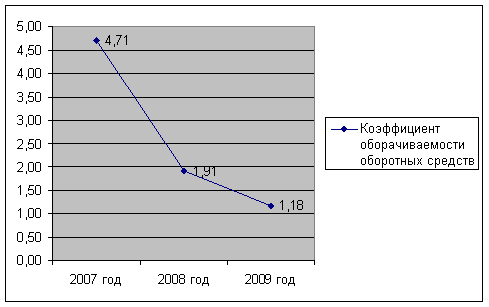

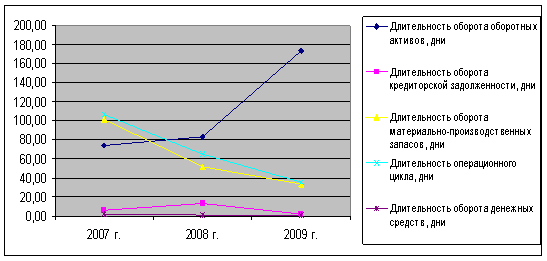

На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов; устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуя основные факторы, определяющие продолжительность этих циклов.

На четвёртом этапе анализа определяется рентабельность оборотных активов, исследуя определённые её факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также модель Дюпона, которая для этого вида активов имеет вид:

Роа = Ррп * Ооа,

где Роа – рентабельность оборотных активов;

Ррп – рентабельность реализации продукции;

Ооа – оборачиваемость оборотных активов.

На пятом этапе анализа рассматриваются состав основных источников финансирования оборотных активов, динамика их суммы и удельного веса в общем объёме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, обусловленный структурой источников финансирования оборотных активов.

Результаты анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его совершенствования в предстоящем периоде.

Похожие работы

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

нематериальных активов оборотных средств предприятия; - нормативы (специфицированные или видовые) следует определять в тыс. руб., а нормы (специфицированные или видовые) в относительных величинах — в днях среднесуточного оборота денежных средств в течение года. - подготовительную составляющую специфицированной нормы можно принять равной одному дню (учитывая, что банковские операции осуществляют ...

... роста. Теория жизненного цикла товара имеет и ряд исключений. Так, например, предметы роскоши практически не подвержены ее влиянию [7,с.22]. 1.3 Принципы внедрения стратегии выхода компании на внешний рынок При разработке и реализации стратегии выхода на рынок конечных потребителей продукции рекомендуется учитывать, на какой стадии жизненного цикла товар находится в этот момент. На этапе ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев