Навигация

Определение принципиальных подходов к формированию оборотных активов предприятия

44205

знаков

0

таблиц

4

изображения

2. Определение принципиальных подходов к формированию оборотных активов предприятия.

Эти принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, содействуют выбору политики их формирования.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах оборотных активов для реализации хозяйственной деятельности, но и создание увеличенных резервов в случае сложностей с обеспечением сырьём и материалами, ухудшения внутренних условий производства, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – оборачиваемости и уровне рентабельности.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создание нормальных страховых резервов в случае типичных сбоев в деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних и внешних факторов, приводят к существенным финансовым потерям из-за сокращения объёма производства и реализации продукции.

Избранные принципиальные подходы к формированию оборотных активов предприятия отражают различные соотношения уровня эффективности их использования и риска и определяют сумму и уровень этих активов по отношению к объёму операционной деятельности.

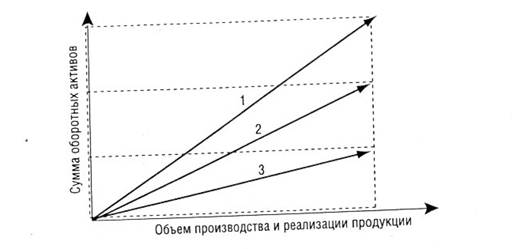

Как видно на рис. 3, при альтернативных подходах к формированию оборотных активов предприятия их сумма и уровень варьируют по отношению к объёму операционной деятельности в широком диапазоне.

Рис. 3. Зависимость суммы оборотных активов от альтернативных подходов формирования: 1 – при консервативном подходе; 2 – при умеренном подходе; 3 – при агрессивном подходе.

3. Оптимизация объёма оборотных активов.

Такая оптимизация должна исходить из принятого типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объёма оборотных активов состоит из трёх основных этапов.

На первом этапе с учётом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по сокращению продолжительности операционного, производственного и финансового циклов предприятия. Сокращение продолжительности отдельных циклов не должно приводить к снижению объёмов производства и реализации продукции.

На втором этапе оптимизируются объём и уровень отдельных видов этих активов путём нормирования периода их оборота и суммы.

На третьем этапе определяется общий объём оборотных активов предприятия на предстоящий период:

ОАп = ЗСп + ЗГп + ДЗп + ДАп + Пп ,

где ОАп – общий объём оборотных активов на конец предстоящего периода;

ЗСп – сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп – сумма запасов готовой продукции на конец предстоящего периода с учётом пересчитанного объёма незавершённого производства;

ДЗп – сумма дебиторской задолженности на конец предстоящего периода;

ДАп – сумма денежных активов на конец предстоящего периода;

Пп - сумма прочих видов оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов.

Потребность в отдельных видах оборотных активов и их сумма в целом существенно меняются в зависимости от сезонных особенностей операционной деятельности. Например, на предприятиях агропромышленного комплекса закупки сырья осуществляются лишь в течение определённых сезонов, что обуславливает повышенный размер оборотных активов в этот период. На предприятиях переработки сырья в течение определённого сезона и последующей равномерной реализации продукции отмечается повышенный размер оборотных активов в форме запасов готовой продукции. Колебания в размерах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. В связи с этим при управлении оборотными активами следует определять их сезонную или иную циклическую составляющую, которая представляет собой разницу между максимальной и минимальной потребностями на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется в несколько этапов.

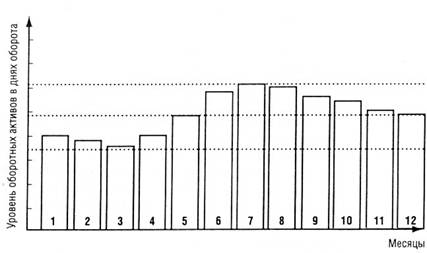

На первом этапе по результатам анализа ежемесячной динамики уровня оборотных активов в днях оборота (или за ряд предшествующих лет) строится график средней сезонной волны на протяжении года (рис. 4).

Рис. 4. Динамика сезонной волны уровня оборотных активов.

На втором этапе по результатам графика сезонной волны рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

На третьем этапе определяется сумма постоянной части оборотных активов:

ОАпост = ОАп * Кмин,

где ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

ОАп – средняя сумма оборотных активов в предстоящем периоде;

Кмин – коэффициент минимального уровня оборотных активов.

На четвёртом этапе определяются максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде:

ОАп макс = ОАп * (Кмакс – Кмин);

ОАп сред = [ОАп * (Кмакс – Кмин)] / 2 = (ОАп макс – ОАпост) / 2,

где ОАп макс – максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред – средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов;

Кмин – коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников финансирования.

Похожие работы

ываются показатели финансовой устойчивости, платежеспособности и ликвидности, деловой активности, предлагаются пути улучшения финансового состояния предприятия. Глава 1. Теоретические и методологические основы комплексного анализа и оценки финансового состояния предприятия 1.1. Значение, задачи анализа финансового состояния предприятия Финансовый анализ является одним из элементов ...

нематериальных активов оборотных средств предприятия; - нормативы (специфицированные или видовые) следует определять в тыс. руб., а нормы (специфицированные или видовые) в относительных величинах — в днях среднесуточного оборота денежных средств в течение года. - подготовительную составляющую специфицированной нормы можно принять равной одному дню (учитывая, что банковские операции осуществляют ...

... роста. Теория жизненного цикла товара имеет и ряд исключений. Так, например, предметы роскоши практически не подвержены ее влиянию [7,с.22]. 1.3 Принципы внедрения стратегии выхода компании на внешний рынок При разработке и реализации стратегии выхода на рынок конечных потребителей продукции рекомендуется учитывать, на какой стадии жизненного цикла товар находится в этот момент. На этапе ...

... является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого ...

0 комментариев