Навигация

Повременная форма оплаты труда

60037

знаков

1

таблица

0

изображений

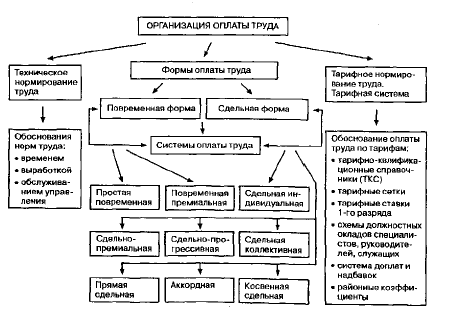

2.1.1 Повременная форма оплаты труда

При повременной оплате труда заработная плата рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. В зависимости от единицы учета проработанного времени применятся часовые, дневные и месячные тарифные ставки. Конечный заработок работник, труд которого оплачивается на основе часовой или дневной ставки, соответственно зависит от числа рабочих часов или дней, отработанных в учетном периоде. В случае применения для оплаты труда месячной тарифной ставки заработок работника, полностью отработавшего все рабочие дни по графику в данном месяце, не будет изменяться по месяцам в зависимости от разного числа рабочих дней в календарном месяц. Вопрос о применении конкретного вида тарифных ставок для оплаты труда работника решается работодателем по согласованию с представительным органом работника. Применение повременной оплаты труда оправдано, когда рабочий не может повлиять на увеличение выпуска продукции из-за строгой регламентации производственных процессов, и его функции сводятся к наблюдению, отсутствуют количественные показатели выработки, организован и ведется строгий учет времени, правильно тарифицируется труда рабочих, а также используются нормы обслуживания и численности.(3,235)

Фактически отработанное время определяется на основании документов по учету рабочего времени.

При повременной оплате труда различают простую повременную и повременно-премиальную оплаты труда.

При простой повременной форме оплаты труда заработок работника определяется путем умножения тарифной ставки на отработанное время. Начисление заработной платы производиться на основании табеля рабочего времени, в котором указывается проработанные часы, и личной карточки работника, в которой указан его разряд для определения тарифной ставки.

При повременно-премиальной форме оплаты труда условиями коллективного или трудового договора оговаривается процентная надбавка к месячной или квартальной заработной плате, которая является месячной или квартальной премией. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда. Форма может повышаться для повышения заинтересованности работников производительном и качественном труде.

Для простой повременной системы заработная плата работника (ЗП) за определенный период может быть определена:

ЗП = m * T, (1.1)

где m - часовая (дневная) тарифная ставка работника соответствующего разряда, грн.; Т – фактически отработанное время, часы (дни).

При повременно-премиальной системе заработная плата работника (ЗП) может быть определена по формуле:

ЗП = m * T(1+p*k*n/100), (1.2.)

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

2.1.2 Сдельная форма оплаты труда

Сдельная форма оплаты труда применятся там, где есть реальная возможность фиксировать количественные показатели результатов труда и нормировать труд путем установления норм выработки, норм времени, нормированного производственного задания.

При сдельной форме оплаты труда заработная плата работника рассчитывается исходя из заранее установленного размера оплаты труда за каждую единицу качественно выполненной работы, оказанной услуги или изготовленной продукции и выполненного объема. Вся выработка рабочего по этой системе оплачивается по одной постоянной сдельной расценке. Поэтому заработок рабочего увеличивается прямо пропорционально его выработке. Для определения расценки по этой системе дневная тарифная ставка, соответствующая разряду работы, делится на количество единиц продукта, произведенного за смену или норму выработки. Расценка может определяться и путем умножения часовой тарифной ставки, соответствующей разряду работы, на норму времени, выраженную в часах. Основными документами являются при этом сдельные расценки наряда на сдельную работу.

При применении коллективной сдельной оплаты труда производится на основе коллективных сдельных расценок. Для их определения необходимо знать размер тарифной ставки каждого члена бригады (по штату или нормам обслуживания) и комплексную норму выработки (норму выпуска продукции). Коллективная сдельная расценка составит частное от деления общей суммы тарифных ставок всех членов бригады на норму выработки продукции на данном объекте (агрегате, механизме) или на норму выпуска продукции участком. Изменение норм труда или тарифных ставок влечет за собой пересчет сдельных расценок.

В наряде на сдельную работу указывается норма выработки и фактически выполненная работа.(3,238)

В зависимости от способа подсчета заработка при сдельной оплате труда применяется сдельная, сдельно-прогрессивная, повременно-премиальной, косвенно-сдельная и аккордная оплата труда.При прямой сдельной оплате заработок определяется по одинаковой расценке за всю производственную продукцию.

При сдельно-премиальной оплате труда заработная плата рабочего складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии (выполнение и перевыполнение установленных показателей труда, экономию материалов и.д.). начисление премии при этом производится на основании распоряжения о премировании.

При косвенно сдельной системе заработок рабочего ставится в зависимость не от личной выработки, а от результатов труда обслуживаемых ими рабочих. По этой системе может оплачиваться труд таких категорий вспомогательных рабочих как: ремонтники, наладчики оборудования, обслуживающие основное производство. Расчет заработка рабочего при косвенно-сдельной оплате может производиться либо на основе косвенной расценки и количества изделий, изготовленных обслуживаемыми рабочими. Для получения косвенной расценки дневная тарифная ставка рабочего, оплачиваемого по косвенной сдельной системе, делится на установленную ему норму обслуживания и норму дневной выработки обслуживаемых рабочих.

Сущность аккордной оплаты труда заключается в том, что для отдельного исполнителя или группы (звена, бригады) размер вознаграждения устанавливается не за одну производственную операцию, а за комплекс работ.

В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам предприятий и других организаций по итогам годовой работы из фонда, образуемого за счет прибыли, полученной организацией. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа в организации. Каких-либо законодательных актов, регулирующих порядок выплаты этого вознаграждения, нет. А это значит, что в централизованном порядке установлены лишь основные исходные положения о порядке и условиях выплаты вознаграждения по итогам годовой работы. Организациям предоставлены широкие возможности для самостоятельного решения многих вопросов, связанных с выплатой вознаграждения, с учетом особенностей производства, условий труда и характера личного состава работников. Установление системы оплаты труда и форм материального поощрения, утверждение положений о премировании и выплате вознаграждения по итогам работы за год производится администрацией организации по согласованию с соответствующим выборным профсоюзным органом. Документы, используемые при начислении заработной платы, в зависимости от формы оплаты труда представлены в таблице 1.

Таблица 2.1.

| Форма оплаты | Документы, используемые при начислении заработной платы |

| Повременная | Тарифные ставки Документы по учету рабочего времени |

| Простая повременная | Личная карточка работника (для определения тариф, ставки) Табель учета рабочего времени |

| Повременно-премиальная | Личная карточка работника Табель учета рабочего времени Коллективный договор Трудовой договор (контракт) Положение о премировании |

| Сдельная | Сдельные расценки (отношение часовой (дневной) тариф, ставки, соответствующей разряду выполняемой работы, к часовой (дневной) норме выработки |

| Прямая сдельная | Наряд на сдельную работу (указывается норма выработки и факт, выполненная работа) Сдельные расценки |

| Сдельно-прогрессивная | Наряд на сдельную работу Сдельные расценки на продукцию, произведенную в пределах нормы и сверх нормы |

| Сдельно-премиальная | Наряд на сдельную работу Распоряжение (приказ) о премировании |

| Аккордная | Аккордное задание Табель учета рабочего времени за расчетный период |

| Косвенно-сдельная | Цеховой наряд (наряд подразделения) на выполнение задания Тариф, ставка (оклад) основного работника Табель учета рабочего времени |

Похожие работы

... может получать в виде акций на «свое» предприятие. За долгие годы капиталистический мир выработал многие эффективные системы заработной платы, побуждающие рабочего к труду высокопроизводительному и качественному. 2. Функции заработной платы Комплексное рассмотрение сущности заработной платы создает исходную методологическую базу для анализа и органически присущих ей функций. По вопросу о ...

... квалификационного уровня работников и оценкой их трудового участия, может также предусматриваться сводная оценка уровня оплаты труда. В общем случае построение бестарифной системы заработной платы предусматривает собой определение (закрепление) следующих составных элементов [19, с.38]: - установление зависимости уровня оплаты труда работников с фондом заработной платы, определяемым по ...

... кальным регулированием непосредственно на предприятии. В централизованном порядке определяются лишь минимальный размер заработной платы, схемы должностных окладов и тарифные ставки в бюджетной сфере, системы заработной платы, порядок оплаты труда при отклонении от нормальных условий работы, порядок сохранения и исчисления среднего заработка, гарантии в области оплаты труда. В сферу локального ...

тной платы; – определить формы, виды и системы заработной платы; – изучить структуру дохода сотрудника предприятия. Курсовая работа состоит из введения, трех глав, заключения и списка использованной литературы. 1. Сущность заработной платы 1.1 Заработная плата как экономическая категория В странах с рыночной экономикой зарплата рассматривается как цена, выплачиваемая работнику за ...

0 комментариев