Навигация

Технико-экономический анализ организации

76434

знака

31

таблица

4

изображения

Технико-экономический анализ организации

СОДЕРЖАНИЕ

1 Введение

2 Общая характеристика объекта исследования

3 Экспресс-диагностика деятельности предприятия методом системно-матричного диагностического анализа

4 Анализ выполнения заданий по производству продукции, работ, услуг

5 Анализ трудовых показателей

6 Анализ использования основных фондов

7Анализ оборотных средств

8 Анализ себестоимости, прибыли организации

9 Анализ финансового состояния

10 Заключение

11 Литература

12 Приложение

ВВЕДЕНИЕ

В современных условиях самофинансирования предприятий существенно возрастает роль управления финансами. Выручка предприятия, затраты, прибыль и в целом финансово-экономическое положение зависит от того, насколько эффективно предприятие управляет своими финансами. Финансовый анализ является исходным звеном в управлении финансами. Он предшествует принятию управленческих решений.

В настоящее время предприятия самостоятельно строят свои отношения с инвесторами, кредиторами, банками, которые в свою очередь оценивают их финансовое состояние. Предприятия, отчетность которых подвергается анализу, должны знать методику анализа и уметь читать показатели, с другой стороны сами внешние пользователи должны уметь правильно прочитать переданную им информацию. Они так же должны знать методику проведения финансового анализа и прочтение результатов.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей бухгалтерской и финансовой отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Целью финансового анализа в данной курсовой работе является анализ финансового состояния предприятия и разработка рекомендаций по его улучшению. ООО «ТИСТ» является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчётные и другие счета в кредитных учреждениях, печать со своим наименованием. Анализационный период охватывает два года работы предприятия, т. е. 2008 и 2009 года.

2 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Объектом экономического анализа в данной курсовой работе является ООО «ТИСТ». Среднесписочная численность в 2009 году 28 человек.

В уставе предприятия отражены следующие основные виды деятельности, швейное производство, оптово-розничная торговля.

Учредителем предприятия является физическое лицо, доля которого в уставном капитале составляет 100%.

Предприятие частной формы собственности.

ООО «ТИСТ» создано в целях обеспечения населения постельным бельем. Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетные и иные счета, собственного имущества не имеет (все арендованное).

ООО «ТИСТ» от своего имени заключает договора, приобретает права и несет обязанности, выступает истцом и ответчиком в суде, арбитраже и третейском суде.

ООО»ТИСТ» имеет право:

приобретать и арендовать основные и оборотные средства;

осуществлять материально-техническое обеспечение;

осуществлять все виды коммерческих сделок;

планировать свою деятельность;

использовать чистую прибыль;

определять и использовать фонд оплаты труда;

определять штатное расписание;

устанавливать для своих работников дополнительные отпуска, и сокращенный рабочий день и иные социальные льготы.

ООО «ТИСТ» обязан:

нести ответственность в соответствии с законодательством РФ за нарушение законодательства и иных правил хозяйствования;

обеспечить своим работникам безопасные условия труда;

осуществлять оперативный и бухгалтерский учет, вести статистическую отчетность.

Бухгалтерский учет на предприятии ведется по журнально-ордерной форме учета. В учетной политике предприятия отражены следующие основные методы и способы бухгалтерского учета:

Списание МБП - 50% при передаче в эксплуатацию, 50%- при выбытии вследствие износа.

Начисление амортизации осуществляется по Единым нормам, линейным способом.

При определении фактической стоимости материалов, списанных в производство, используется метод по средней себестоимости

Применяется метод определения выручки от реализации работ, услуг- по мере выполнения работ и предъявления расчетных документов.

На предприятии структура управления разветвлена недостаточно.

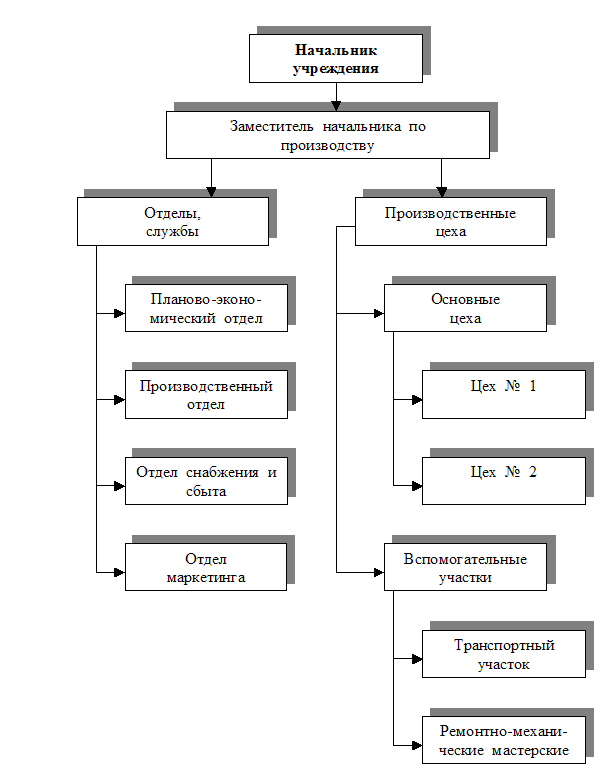

![]() Директор

Директор

![]()

![]()

![]()

![]()

![]()

![]() Зав.производством Гл. бухгалтер Зав.склада

Зав.производством Гл. бухгалтер Зав.склада

Производственный

Производственный

![]()

![]() отдел Закройщики

Бухгалтерия

отдел Закройщики

Бухгалтерия

Рис. 1 Структура управления ООО «ТИСТ».

Управление предприятием осуществляет директор, которому непосредственно подчиняются заведующая производством, главный бухгалтер и заведующая склада. Производственный отдел, подчиненный заведующей производством занимается вопросами производства и заключением договоров на поставку сырья и материалов. Гл. бухгалтер несет ответственность и пользуется правами, установленными законодательством РФ для главных бухгалтеров предприятия, которому подчиняется бухгалтерия, отвечает за осуществление бухгалтерского учета на предприятии. Проверка согласованности экономических показателей показала, что годовой отчет составляется верно, проверен и может использоваться для проведения анализа финансовой деятельности предприятия.

В течение последних лет предприятие вынуждено искать новые виды деятельности. В данной работе рассмотрены учет и отчетность за 2 года. Очевидно, что экономические показатели предприятия за этот период значительно ухудшились. В таблице 1.1. показано их изменение за последние 2 года:

Таблица 1.1 - Изменение основных показателей хозяйственной деятельности предприятия ООО «ТИСТ» за 2008-2009 г.г

| Показатели | Ед.изм. | 2008 год | 2009 год |

| Чистая прибыль (Рч) | тыс.руб. | 12677 | 9008 |

| 2. Прибыль от реализации (Рр) | тыс.руб. | 16216 | 3921 |

| 3. Объем продукции, работ, услуг (Q) | тыс.руб. | 256725 | 339632 |

| 4. Себестоимость продукции, работ, услуг(Сб) | тыс.руб. | 202561 | 280295 |

| 5. Основные фонды (ОФ) | тыс.руб. | 44837 | 45296 |

| 6. Собственные оборотные средства (СОС) | тыс.руб. | 33686 | 39941 |

| 7. Фонд оплаты труда (ФОТ) | тыс.руб. | 3307 | 4607 |

| 8. Материальные затраты (МЗ) | тыс.руб. | 24192 | 39825 |

| 9. Численность среднесписочная (Ч) | Чел. | 32 | 28 |

3 ЭКСПРЕСС-ДИАГНОСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ МЕТОДОМ СИСТЕМНО-МАТРИЧНОГО ДИАГНОСТИЧЕСКОГО АНАЛИЗА

Таблица 3.1 Основные показатели деятельности организации

| Показатели | Ед.изм. | 2008 год | 2009 год | Абс. отклонение. | Темп роста % |

| Чистая прибыль (Рч) | тыс.руб. | 12677 | 9008 | -3669 | - |

| 2. Прибыль от реализации (Рр) | тыс.руб. | 16216 | 3921 | -12295 | 132,3 |

| 3. Объем продукции, работ, услуг (Q) | тыс.руб. | 256725 | 339632 | +82907 | 120 |

| 4. Себестоимость продукции, работ, услуг(Сб) | тыс.руб. | 202561 | 280295 | +77734 | - |

| 5. Основные фонды (ОФ) | тыс.руб. | 44837 | 45296 | +459 | 101 |

| 6. Собственные оборотные средства (СОС) | тыс.руб. | 33686 | 39941 | +6255 | 118,6 |

| 7. Фонд оплаты труда (ФОТ) | тыс.руб. | 3307 | 4607 | +1300 | 139,3 |

| 8. Материальные затраты (МЗ) | тыс.руб. | 24192 | 39825 | +15633 | 120 |

| 9. Численность среднесписочная (Ч) | Чел. | 32 | 28 | -4 | 87,5 |

Из таблицы видно, что деятельность предприятия в 2009 году несколько ухудшилась по сравнению с 2008 годом. Это обусловлено влиянием финансового кризиса на современном этапе. Значительно уменьшилась чистая прибыль, в 2009 году ее величина на 3669 тыс. руб. меньше чем в 2008 году. В общем объеме прибыль от реализации уменьшилась на 12295 тыс. руб.

Если проранжировать (от 1 до 9) показатели абсолютного прироста и темпов роста за изучаемый период, то эти ранги движения показателей отразят, какие из показателей изменились за период в наибольшей степени. Результаты сводим в таблицу 3.2.

Таблица 3.2 - Ранги движения

| 1 группа | 2 группа | 3 группа | |||||||

| ОФ | СОС | ФОТ | МЗ | Ч | Сб | Q | Pр | Рч | |

| Темпы роста | 101 | 118,6 | 139,3 | 120 | 117 | - | 120 | 132,3 | - |

| Абсолютный прирост | +459 | +6255 | +1300 | +200 | X | -77734 | +200 | +82907 | -12295 |

Темпы роста конечных показателей должны опережать темпы роста промежуточных и начальных показателей, промежуточные - начальных. Такое положение вытекает из принципов интенсификации народного хозяйства (при меньших ресурсах достигается больший результат).

В нашем случае предприятие не достигает больших результатов при меньших ресурсах, так темпы роста конечных показателей не опережают темпы роста начальных и промежуточных.

Расчет целевых элементов квадратной матрицы за базисный и отчетный периоды

Похожие работы

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... эффективности работы предприятия по зарезке боковых стволов связано с причинами, позволяющими снизить объем непроизводительного времени. 4. Технико-экономический анализ выполнения производственной программы буровым предприятием Главные задачи анализа выполнения производственной программы - определение степени выполнения плана по количественным и качественным показателям, установление ...

... в рассматриваемой области, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике "Технико-экономический анализ деятельности предприятия", справочная литература, прочие актуальные источники информации. Задание на курсовой проект по теме: 1. Анализ программы перевозок грузов 2. Анализ ...

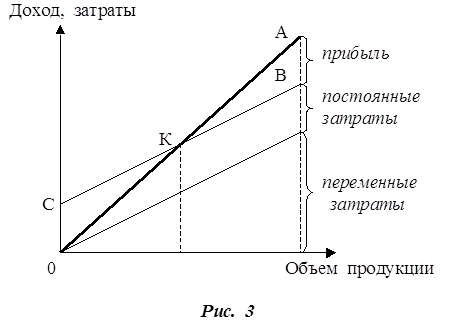

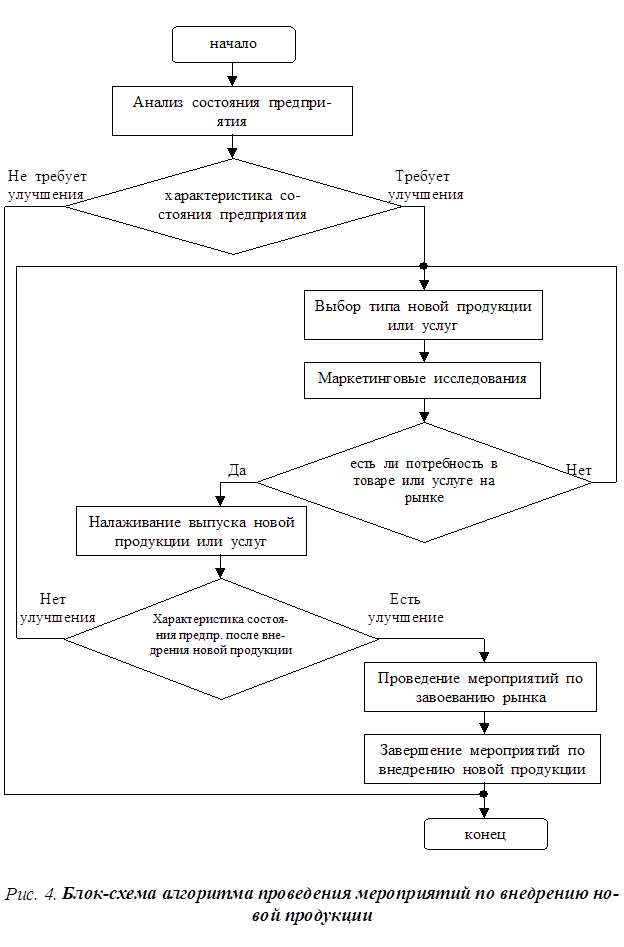

... предприятии. Отсюда вывод: необходимо обновить и расширить ассортимент выпускаемой продукции. Результаты хозяйственной и финансовой деятельности предприятия отражены в приложении на рис. 1, 3 – 6. Глава 2. Технико-экономическое решение по внедрению новой продукции в производстве УО 68/4 2.1. Выбор конкурентной стратегии учреждения УО 68/4 Ясное представление о стратегических ...

0 комментариев