Структура товарных запасов

Цели и задачи анализа и планирования товарных запасов

Рабочего запаса, который должен постоянно находиться в торговом зале;

Организационно-экономическая характеристика Сорочинского

Анализ общих экономических показателей деятельности Райпо

Анализ товарооборачиваемости под влиянием изменения

Анализ совокупного влияния факторов на время обращения

Планирование товарных запасов в Сорочинском райпо

Оценка эффективности разработанного плана товарных

Навигация

Цели и задачи анализа и планирования товарных запасов

Товарооборот

125378

знаков

27

таблиц

4

изображения

1.4 Цели и задачи анализа и планирования товарных запасов

Рациональная организация процессов товародвижения и товароснабжения предусматривает создание запасов товаров в основных каналах движения товаров. Поддержание ассортимента товаров в магазинах связано с организацией ритмичного их снабжения со складов оптовых баз или розничных предприятий. Важным является определение заявок на поставку товаров, которые должны находиться в продаже для постоянного удовлетворения спроса покупателей. Необходимость рационального управления товарными запасами в торговле связана с изменениями спроса и производства ряда товаров, нарушением сроков и размеров партий поставляемых товаров в розничную сеть, что определяет необходимость проведения анализа и планирования товарных запасов на торговом предприятии.

На предприятиях торговли проводят анализ и учёт товарных ресурсов. Основными задачами анализа товарных запасов являются: выявление соответствия их нормативам; установление динамики и оценка изменений, происшедших в объёме и структуре товарных запасов, в скорости оборачиваемости отдельных групп товаров; выявление и расчёт факторов, повлиявших на изменение товарных запасов.

При изучении товарных запасов на торговом предприятии традиционно применяют следующие методы анализа и учёта:

1. Инвентаризация, то есть сплошная или выборочная проверка, как в целом по предприятию, так и по отдельным показателям, местам хранения, по отдельным товарным группам и товарам. Данные подсчёты оцениваются в действующих ценах и сводятся в общую сумму. Инвентаризация представляет собой большой трудоёмкий процесс, связанный с закрытием предприятия на время его проведения, что влияет на объём товарооборота и снижает доходы.

2. Оперативный учёт, или снятие остатков, то есть сверка фактического наличия товаров с данными товарного отчёта. Этот метод не обеспечивает точности, так как основан на пересчёте не товаров, а товарных мест (мешков, коробок, рулонов и т.п.). Количество товаров определяется путём пересчёта с учётом соответствующих норм по действующим ценам.

3. Балансовый метод, основанный на использовании формулы балансовой увязки показателей товарооборота:

З1 + П = Р + Д р + З2 (6)

где З1 – товарные запасы на начало анализируемого периода, руб.;

П – поступление товаров в анализируемом периоде, руб.;

Р - реализация или объём товарооборота в данном периоде, руб.;

Др – документированный расход товаров за анализируемый период, не являющийся продажей, руб.;

З2 - товарные запасы на конец анализируемого периода, руб. /9/.

Этот метод позволяет обеспечить оперативный учёт и анализ товарных запасов во взаимосвязи с другими показателями. Но он имеет недостаток – отсутствие возможности исключить из расчётов некоторые не установленные потери, что приводит к искажению суммы запасов. Чтобы исключить неточности, необходимо данные балансового учёта систематически сопоставлять с данными инвентаризации и снятия остатков.

Анализируя товарные запасы, торговое предприятие решает следующие основные задачи: выявление соответствия фактических товарных запасов их нормативу; установление динамики и оценки изменений, происшедших в объёме и структуре товарных запасов, в скорости оборачиваемости отдельных групп товаров; выявление и расчёт факторов, оказавших влияние на изменение товарных запасов. Результаты экономического анализа ложатся в основу разработки конкретных мероприятий по улучшению состояния товарных запасов и ускорению оборачиваемости, по повышению эффективности коммерческой деятельности торгового предприятия.

Анализ товарных запасов на предприятии розничной торговли за определённый период включает:

- сравнение их фактического размера в абсолютной сумме и в днях оборота с нормативами;

- сравнение объёма и структуры товарных запасов с запасами прошлых лет, расчёт темпов изменения товарных запасов;

- расчёт среднего запаса по товарным группам и определение фактической товарооборачиваемости;

- сопоставление фактической товарооборачиваемости с нормативной, а также с товарооборачиваемостью за предыдущие годы;

- установление влияния на изменение товарных запасов и товарооборачиваемости важнейших факторов (объёма и структуры товарооборота, поступления товаров и т.д.).

В результате анализа должны быть даны ответы на вопросы: какие факторы оказали влияние на формирование и развитие товарных запасов; обеспечивают ли бесперебойную продажу товаров имеющиеся товарные запасы; соответствует ли фактический объём товарных запасов покупательскому спросу населения и другие.

Результаты анализа используются для планирования и нормирования товарных запасов. В настоящее время обязательного планирования товарных запасов не существует. Исходя из объёмов деятельности и численности персонала, мелкие предприятия торговли не ведут планирования товарных запасов или планируют их приблизительно. Средние и крупные торговые предприятия не могут отказаться от планирования и нормирования товарных запасов, так как эти показатели являются отправными моментами для определения объёмов закупки товаров в ассортиментном разрезе.

Целью планирования и нормирования товарных запасов является установление среднего запаса в днях, который обеспечил бы бесперебойную продажу товаров широкого ассортимента при наименьших затратах. В данной курсовой работе мы рассмотрим только нормирование товарных запасов и проведём их анализ.

В зависимости от наличия экономической информации и ряда других условий нормирование товарных запасов ведут различными методами. Наиболее применимы опытно-статистический, технико-экономический, экономико-статистический и метод удельных приращений.

Опытно-статистический метод основан на изучении сложившейся оборачиваемости отдельных видов товаров за прошлые годы, на учёте влияния различных факторов на скорость обращения /8/. Для определения норматива на предстоящий период строятся динамические ряды фактических товарных запасов текущего хранения, и анализируется годовая товарооборачиваемость за 3-5 прошедших лет. Выявленные при анализе тенденции развития запасов экстраполируются с учётом объективных и субъективных факторов. В результате влияния этих факторов исчисляется расчётный норматив в днях оборота.

Но этот метод расчёта товарных запасов недостаточно совершенен, так как сводится в основном к простой экстраполяции фактически сложившегося уровня товарных запасов за ряд лет. При этом в расчёт переносится в той или иной степени недостатки прошлого, не в полной мере учитывается влияние факторов, формирующих объём товарных запасов, что приводит к необоснованности норматива.

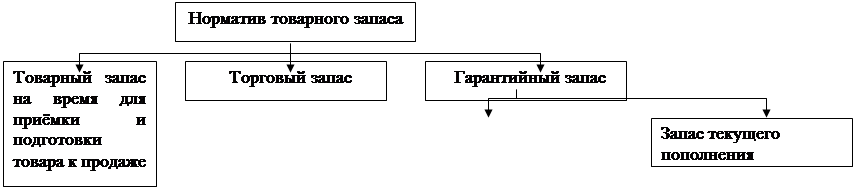

Чаще всего торговые предприятия используют метод технико-экономических расчётов, он является достоверным и точным. Суть его состоит в том, что расчёт норм запаса товаров проводится по элементам в соответствии с процессом формирования запаса. При этом норма товарных запасов включает следующие элементы: время для приёмки, проверки и подготовки товаров к продаже; время пребывания товаров в форме торгового запаса; гарантийный запас (в случае неравномерности поставок, изменений в обороте и покупательском спросе) (смотри рис.2) /14/.

![]()

Рисунок 4 – Элементы товарного запаса.

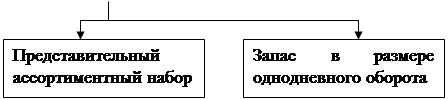

Основной частью норматива товарного запаса является торговый запас, который состоит из двух частей:

Похожие работы

... учет запасов (раз в месяц, в 15 дней и т. п.). Однако и он обладает существенными недостатками т.к. отражает запас товаров выраженный в денежной массе, а не разбитой на отельные виды товары. 2. СТАТИСТИЧЕСКИЙ АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА Розничный товарооборот представляет собой последнюю, конечную стадию движения товаров в сфере обращения, когда товары из сферы обращения поступают в ...

... торговому предприятию затрат за хранение непроданных товаров. Состав отдельных форм и видов розничного товарооборота регламентируется инструкцией об учете розничного товарооборота и товарных запасов. 1.3. Анализ объема, динамики, скорости и структуры товарооборота предприятия. Изучение существующих тенденций и возможностей предприятия, касающихся реализации товаров, определение факторов, ...

... . Балансовая прибыль = 65000000 + 35% = 100 млн рублей ТО = (100 млн :5%) х 100% = 2000 млн рублей. При планировании оптового товарооборота можно использовать опытно-статистический метод, то есть на основе данных анализа за несколько прошедших лет определяют средние темпы роста оптового товарооборота. Опытно-статистический метод позволяет определить плановый объем товарооборота торгового ...

... по данным производственно-торгового плана, бухгалтерской и статистической отчётности, данных текущего учёта, контрольных проверок и других источников информации. Проведение анализа товарооборота предприятия общественного питания затруднено в связи с недостатками в планировании, учёте и отчётности. Так, нормативы товарных запасов обычно устанавливаются в целом по предприятию без их подразделения ...

0 комментариев