Навигация

СОДЕРЖАНИЕ

Введение

1. Анализ трудовых ресурсов и расходов на оплату труда в торговле 1.1. Краткая характеристика организации

Введение_ 3

1. Анализ трудовых ресурсов и расходов на оплату труда в торговле_ 7

1.1. Краткая характеристика организации_ 7

1.2. Анализ численности работников, рабочего и нерабочего времени_ 11

1.3. Анализ качества и производительности труда_ 14

1.4. Анализ расходов на оплату труда_ 18

1.5. Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов роста производительности труда и повышения эффективности использования средств на оплату труда_ 23

1.6. Разработка рекомендаций по компьютеризации учета и анализа трудовых ресурсов и средств на оплату труда_ 26

Заключение_ 30

Список использованных источников_ 32

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоление бесхозяйственности активизации производства, инициативы и тыс.д. Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений, работников.

В данной работе излагаются теоретические вопросы, связанные с использованием трудовых ресурсов и организации, анализа их использования на предприятии, так же раскрывается методика комплексного системного анализа основных экономических показателей, используемые для анализа использования трудовых ресурсов результатов деятельности предприятия, характерные для рыночной экономики.

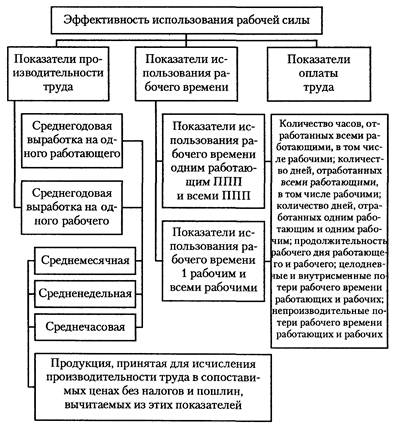

Объектами анализа в данной курсовой работе являются показатели, приведенные на рис. 1. Задачи анализа:

· оценка динамики производительности труда за ряд лет;

· оценка выполнения плана по труду;

· обоснование факторов изменения показателей производительности труда;

· количественное измерение факторов изменения среднегодовой производительности труда;

· количественное измерение факторов изменения среднегодовой производительности труда за счет мероприятий научно-технического прогресса;

· проведение расчетов влияния эффективности использования рабочего времени на уровень среднегодовой производительности труда;

· анализ влияния трудоемкости продукции на изменение производительности труда на уровне предприятия, цеха;

· анализ эффективности использования рабочего времени работников промышленно-производственного персонала (ППП), рабочих;

· изучение баланса рабочего времени одного среднесписочного работника;

· обоснование затрат рабочего времени и выявление резервов их сокращения по данным фотографии рабочего дня;

· изучение состава, структуры и текучести рабочей силы;

· изучение показателей оплаты труда.

Для анализа эффективности использования рабочей силы изучаются в первую очередь показатели и факторы их изменения, содержащиеся в отчете по труду.

Рис. 1. Показатели эффективности использования рабочей силы

Трудовые ресурсы — это население в трудоспособном возрасте, обладающее физическими и интеллектуальными способностями, знаниями, практическим опытом для работы в народном хозяйстве. В трудовые ресурсы входят как занятые, так и потенциальные работники. В практике планирования и учета к трудовым ресурсам в настоящее время относят мужчин 16—59 лет, женщин 16—54 лет, за исключением неработающих инвалидов первой и второй группы и лиц, получающих пенсии по старости на льготных условиях.

По признаку выполняемых функций трудовые ресурсы делятся на рабочих, руководителей, специалистов и технических исполнителей.

К руководителям относятся директора предприятий и их заместители, начальники отделов и их заместители, метрдотели, администраторы, главные специалисты. Специалисты выполняют, как правило, экономические, коммерческие, инженерно-технические и другие функции. К ним относятся экономисты, товароведы, бухгалтеры, юристы, техники и др. Технические исполнители выполняют работу по подготовке и оформлению документов, хозяйственному обслуживанию. К ним относятся калькуляторы, делопроизводители, секретари-машинистки и др.

В зависимости от характера участия в торгово-производственном процессе рабочие делятся на основных (официанты, бармены, продавцы) и вспомогательных (кухонные рабочие, мойщицы посуды, уборщицы).

По характеру участия в деятельности предприятия трудовые ресурсы можно подразделить на административно-управленческий персонал, торгово-производственный и вспомогательный.

Составной частью рыночного механизма является рынок труда. Он характеризуется системой экономических отношений по поводу распределения, перераспределения, воспроизводства рабочей силы, подготовки и переподготовки квалифицированных специалистов и трудоустройства работников. Рынок труда создает условия, обеспечивающие формирование личных доходов работника, рост трудовой активности и повышение дисциплины труда, оказывает влияние, как на работника, так и на собственников и существенно меняет поведение руководителей, специалистов и рабочих.

В качестве товара на рынке труда выступает рабочая сила. Составными элементами рынка труда являются спрос, предложение и цена рабочей силы.

Цена рабочей силы характеризуется такими показателями, как уровень заработной платы, личные доходы лиц, занятых трудовой деятельностью, покупательная способность денежных доходов населения.

Спрос на рабочую силу на рынке труда представлен совокупной потребностью предприятий в рабочей силе соответствующих квалификаций и специальностей. Предложение рабочей силы характеризуется численностью и структурой трудовых ресурсов.

Основной задачей данной работы является раскрытие изученной теоретической основы и приведение некоторых практических вопросов экономического анализа деятельности предприятия.

Источники информации для анализа: плановые - формы плана экономического и социального развития» Основные показатели плана», « Техническое и организационное развитие производства», «План по труду», форма годового отчета «1-МП» и др.

1. Анализ трудовых ресурсов и расходов на оплату труда в торговле 1.1. Краткая характеристика организации

Целью деятельности УП «Несвиж» является хозяйственная деятельность, направленная на получение прибыли. УП осуществляет следующие виды деятельности:

- оптовая торговля широким ассортиментом товаров без какой-либо конкретизации;

- розничная торговля косметическими товарами и туалетными принадлежностями;

- розничная торговля через палатки, ларьки, киоски;

- розничная торговля на рынках;

- прочая розничная торговля в неспециализированных магазинах;

- хранение и складирование;

- эксплуатация и сдача внаем собственного имущества;

- прочая коммерческая деятельность.

УП вправе осуществлять внешнеэкономическую деятельность в порядке установленном законодательством Республики Беларусь.

УП несет ответственность по обязательствам всем своим имуществом. Финансовый год УП «Несвиж» соответствует календарному.

Источниками формирования имущества УП «Несвиж» являются:

имущество и денежные взносы, переданные УП «Несвиж» его учредителем;

продукция, произведенная УП в результате хозяйственной деятельности;

полученные доходы и иное имущество, приобретенное УП по другим основаниям, допускаемым законодательством.

Чистая прибыль УП «Несвиж» поступает в его распоряжение и направляется на формирование фондов УП «Несвиж», в том числе резервного.

В соответствие со статьей 43 Конституции Республики Беларусь продолжительность рабочей недели устанавливается в размере, не превышающем 40 часов в неделю.

Каждому работнику предоставляется два выходных дня в неделю. Работникам отделов предоставляется один общий выходной – воскресенье.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достижение обеспечить предприятия нужными трудовыми ресурсами, их рационального использования, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности от обеспеченности предприятия трудовыми ресурсами необходимыми и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат - объем производимой продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Основными задачами анализа является следующее:

- изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Эффективность использования производственных ресурсов влияет на все качественные показатели деятельности субъекта хозяйствования - себестоимость, прибыль и др. Поэтому при оценке деловых партнеров необходимо анализировать обобщающие показатели эффективности использования трудовых ресурсов, основных фондов и материальные ресурсы.

Анализ обеспеченности предприятия трудовыми ресурсами следует проводить так же с изучением выполнения плана социального развития предприятия по следующим группам показателей:

· улучшение условий труда и укрепление здоровья работников

· улучшение социально-культурных и жилищно-бытовых условий

· социальная защищенность членов трудового коллектива

Для анализа используют такие формы плана экономического и социального развития, как « Повышение уровня квалификации и образования кадров», «основные показатели по улучшению условий и охраны труда, укрепления здоровья работников», « план улучшения социально-культурных и жилищно-бытовых условий рабочих и членов их семей», коллективный договор в частности социальной защиты работников предприятия и пенсионеров, а так же отчетные данные о выполнении намеченных мероприятий по социальному развитию предприятия и повышения уровня социальной защищенности членов труда коллектива.

Анализируя динамику и выполнение плана по повышению квалификации работников предприятия, изучают такие показатели как процент работников, обучающихся в высших, средних и средне-специальных учебных заведениях, в системе подготовки рабочих кадров на предприятии, численность и процент работников, повышающих свою квалификацию, процент работников, занятых неквалифицированным трудом и тыс.д. Показатели социальной квалифицированной структуры должны также отражать организацию переквалификацию и трудоустройства высвобожденных работников.

Выполнение и перевыполнение плана по повышению квалификации работников способствует росту производительности их труда и положительно характеризует работу предприятия.

Для оценки мероприятий по улучшению условий труда и укреплению здоровья работников используются следующие показатели:

· обеспеченность рабочих санитарно-бытовыми помещениями

· уровень санитарно-гигиенических условий труда

· уровень частоты травматизма в расчете на 100 человек

· процент работников, имеющих профессиональные заболевания

· процент общей заболеваемости работников

· количество дней временной нетрудоспособности на 100 человек

· процент работников, поправивших свое здоровье в санаториях, профилактиках, домах отдыха, по турпутевкам и тыс.д.

Анализируя также выполнение мероприятий по охране труда и технике безопасности.

Социально–культурные и жилищно-коммунальные условия работников и членов их семей характеризуются такими показателями как обеспеченность работников жильем, выполнение плана по строительству нового жилья, наличие и строительство объектов соцкультбыта, детских яслей и садов, профилакториев, домов отдыха, оборудование жилого фонда коммунальными удобствами (водопровод, отопление, канализация и тыс.д.)

Большое внимание уделяется вопросам социальной защищенности членов трудового коллектива, решение которых с развитием рыночных отношений все в большей мере возлагается на предприятие. Наиболее типичными направлениями социальной защиты, определяемыми коллективными договорами, являются оказание материальной помощи, и в первую очередь многодетным семьям. Обеспечение работников предприятия садово-огородными участками, выдача беспроцентных ссуд на строительство жилья, отпуск строительных материалов по сниженным ценам, выдача пособий на лечение, приобретение путевок, единовременных пособий при уходе на пенсию, к юбилейным датам, свадьбе, отпуску, частичная оплата питания, проезда.

Особую актуальность вопросов социальной защищенности работников имеют для тех предприятий, которые находятся на грани банкротства. К ним относятся меры по сохранению рабочих мест, недопущению массового увольнения работников, финансовой поддержки для части уволенных работников, желающих заняться предпринимательской деятельностью, досрочному переводу на пенсию работников пенсионного возраста, временному росту заработной платы, переходу на неполный рабочий день и неполную рабочую неделю с целью сохранения численности персонала. Одной из мер смягчения социальных последствий кризиса несостоятельных предприятий является первоочередное предоставления увольняемым работникам возможности устроится на вакантные места по другим специальностям с возможностью переквалификации.

Для поддержания производственного потенциала предприятия важно сохранять рабочие места для выпускников техникумов, школ, профессиональных училищ.

В процессе анализа изучают выполнение коллективного договора по всем его направлениям, а так же динамику основных показателей как общей суммы, так и в расчете на одного работника. Для более полной оценки проводится сравнительный анализ. В заключение анализа разрабатывают конкретные мероприятия, направленные на повышение уровня социальной защиты работников предприятия, улучшение условий труда, социально-культурных и жилищно-бытовых условий, которые учитываются при разработке плана социального развития и коллективного договора на следующий год.

1.2. Анализ численности работников, рабочего и нерабочего времениСистема показателей характеризующих полноту использования трудовых ресурсов на предприятии можно оценить количеству отработанных дней и часов одним рабочим за анализируемый период времени, а так же по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому подразделению и в целом по предприятию.

Таблица 1. Использование трудовых ресурсов на предприятии

| Показатель | Прошлый год | Отчетный год | Отклонение | ||

| План | факт | От прошлого года | От плана | ||

| Среднегодовая численность рабочих(ЧР) | 19 | 19 | 17 | -2 | -2 |

| Отработанно за год одним рабочим: | |||||

| Дней(Д) | 220 | 220 | 210 | -10 | -10 |

| Часов(Ч) | 1727 | 1749 | 1638 | -89 | -111 |

| Средняя продолжительность рабочего дня(П) | 7.85 | 7.95 | 7.8 | - 0.05 | - 0.15 |

| Фонд рабочего времени, ч | 276320 | 279840 | 270270 | -6050 | -9570 |

| В том числе сверхурочно отработанное время, тыс.ч. | 1630 | - | 1485 | -145 | +1485 |

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), количества отработанных дней одним работником в среднем за год (Д) и средней продолжительности рабочего дня (П)

ФРВ= ЧРхДхП

На анализируемом предприятии фактический ФВР меньше планового на 9570 ч. Влияние факторов на его изменение можно установить способом цепной подстановки:

Дел.ФРВср.= (ЧРф - ЧРпл.) х Д пл. х Ппл.=(17 - 19) х 220 х 7,95= -3498

Дел. ФРВд.=(Дф. - Дпл.) х ЧРф. Х Ппл.=(210 - 220) х 17 х 7,95 = -1351,5

Дел.ФРВп =(Пф - Ппл.) х Дф х ЧРф = (7,8 – 7,95) х 210 х 17 = -535,5

ВСЕГО: - 5385

Как видно из приведенных данных, имеющиеся трудовые ресурсы предприятия используются недостаточно полно. В среднем одним рабочим отработано по 210 дней вместо 220, в связи, с чем сверхплановые целодневные потери рабочего времени составили на одного рабочего - 10 дней., а на всех 170 дней, или 1351,5 (170х7.95). Существенны и внутрисменные потери времени: за 1 день они составляли - 0.15ч., а все отработанные дни всеми рабочими – -535,5 ч. Общие потери рабочего времени -1887 ч. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает в себя и сверхурочно отработанные часы(1485). Если их учесть, то общие потери рабочего времени составят 3372 ч. или 7.3%

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставим данные фактического и планового баланса рабочего времени (таблица 2)

Таблица 2. Анализ использования фонда рабочего времени

| Показатель | На одного работника | Отклонение от плана | ||

| План | Факт | На одного работника | На всех работников | |

| 1. Календарное количество дней | 365 | 365 | - | - |

| В том числе: | ||||

| - Праздничные | 9 | 9 | - | - |

| - Выходные дни | 52 | 52 | - | - |

| - Выходные субботние дни | 50 | 50 | - | - |

| 2. Номинальный ФРВ | 254 | 254 | - | - |

| 3. Неявки на работу, дни | 34 | 44 | + 10 | +1650 |

| В том числе: | ||||

| - Ежегодные отпуска | 16 | 16 | - | - |

| - Отпуска по учебе | 1 | 2 | +1 | +165 |

| - Дополнительные отпуска с разрешения администрации | 5 | 8 | + 3 | +495 |

| - Отпуска по беременности и родам | 3 | 2 | 1 | -165 |

| - Болезни | 9 | 11,8 | +2,8 | +462 |

| - Прогулы | - | 0,2 | +0,2 | +33 |

| - Простои | - | 4 | +4,0 | +660 |

| 4. Явочный ФРВ, дн. | 220 | 210 | - 10 | -1650 |

| 5. Продолжительность рабочей смены | 8 | 8 | - | - |

| 6. Бюджет рабочего времени, ч | 1760 | 1680 | -80 | -13200 |

| 7. Предпраздничные сокращенные дни | 9 | 9 | - | - |

| 8. Льготное время подросткам | 2 | 2,4 | +0,4 | +60 |

| 9. Внутрисменные простои | - | 30,6 | +30,6 | +5049 |

| 10. Полезный фонд рабочего времени | 1749 | 1638 | -111 | -18315 |

| 11. Средняя продолжительность рабочего смены | 7,95 | 7,8 | -31,5 | -5197 |

| 12. Сверхурочное отработанное время, ч | - | 9 | +9 | +1485 |

| 13. Непроизводственные затраты рабочего времени | - | 8,3 | +8,3 | +1367 |

Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренные планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, из-за отсутствия сырья, материалов, отопления, электроэнергии и тыс.п. Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависят от трудового коллектива, является резервом увеличения производства продукции, которая не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

По данным предприятия большая часть потерь ((1495+33+660)х7,95+535,5=17930,1 ч.) вызвана субъективными факторами: дополнительного отпуска с разрешения администрации, прогулы, простои,, что можно считать неиспользованными резервами увеличения ФРВ.

Недопущение их равнозначно высвобождению 8 работников (17930,1/2241).

Изучив потери рабочего времени в результате изготовления забракованной продукции и исправления брака, а так же в связи с отклонениями от технологического прогресса, для определения их величины используем данные о потерях от брака.

Таблица 3

Данные для расчета непроизводственных затрат рабочего времени

| Показатель | Сумма, млн. рублей |

| производственная себестоимость товарной продукции | 80600 |

| Заработная плата работникам | 15940 |

| Заработная плата производственных рабочих | 10080 |

| Материальные затраты | 119781 |

| Себестоимость забракованной продукции | 500 |

| Затраты на исправление брака | 80 |

По данным таблицы 3 определяем:

А) удельный вес зарплаты производственных рабочих в производственной себестоимости товарной продукции:

10080 / 80600 х 100 = 12,5%

б) Сумма зарплаты в себестоимости окончательного брака:

500 х 12,5 /100 = 62,5 млн. руб.

в) удельный вес зарплаты производственных работников в производственной себестоимости товарной продукции за вычетом сырья и материалов, полуфабрикатов и комплектующих изделий: (10080 / 80600 - 119781) х 100 = 26,44%

г) зарплата рабочих в окончательном браке и на его исправление: 62,5 + 21,15 = 83,65 млн. руб.

е) Среднечасовая зарплата рабочих:

Похожие работы

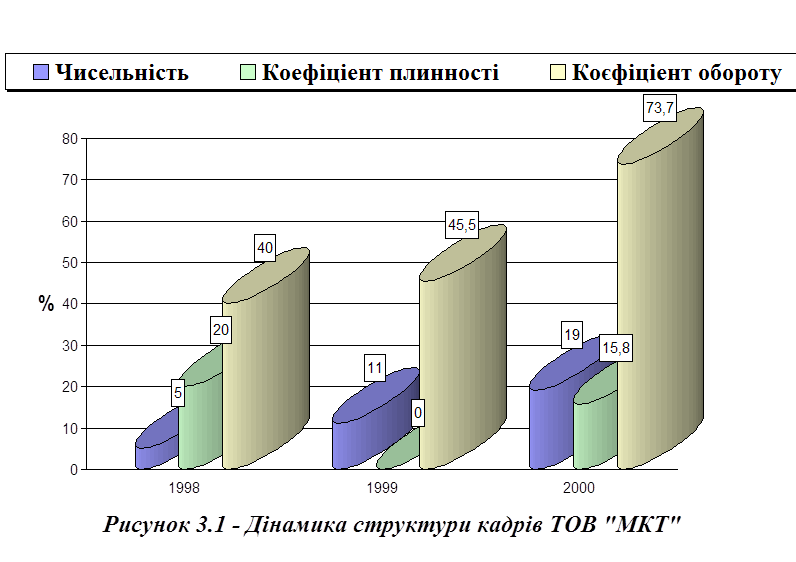

... залежить від таких характеристик трудових ресурсів, як народжуваність, коефіцієнт смертності, міграційні потоки, а також плинність кадрів і зайнятість населення. 2 Характеристика ТОВ “МКТ” Товариство з обмеженою відповідальністю «МКТ» (м. Чернігів) було організовано в 1998 році. Підприємство є самостійним суб'єктом. Є також юридичною особою, керується у своїй діяльності законодавством ...

... ведет к уменьшению обрабатываемых земель и урбанизации населения, а также к снижению качества и количества производимой продукции. Глава 3: Основные резервы улучшения использования трудовых ресурсов в АО «Прогресс». Трудовые ресурсы сельского хозяйства – это совокупность людей, обладающих способностью трудиться. С развитием научно-технического прогресса происходят ...

... одним из составляющих общего критерия эффективности производства, определяемого как отношение физического объема национального дохода к сумме затрат на его воспроизводство. Эффективность использования трудовых ресурсов характеризуется совокупностью взаимосвязанных количественных и качественных показателей. Количественные показатели, отражая степень вовлечения трудовых ресурсов в общественное ...

... предприятию снижение объема и качества выпускаемой им товарной продукции. Основной задачей данной работы является теоретическое обоснование и практическое применение критериев оценки и анализа использования трудовых ресурсов на предприятии. В первой части курсовой работы излагаются теоретические вопросы, связанные с использованием трудовых ресурсов организации, анализа их использования на ...

0 комментариев