Источники формирования доходов предприятия

Данные выполнены без учета факторов, препятствующих эффективности распределения ресурсов в конкурентной экономике

Анализ показателей доходности предприятия

Анализ абсолютных показателей доходности

Анализ относительных показателей доходности

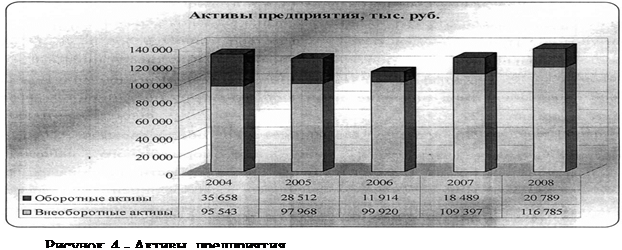

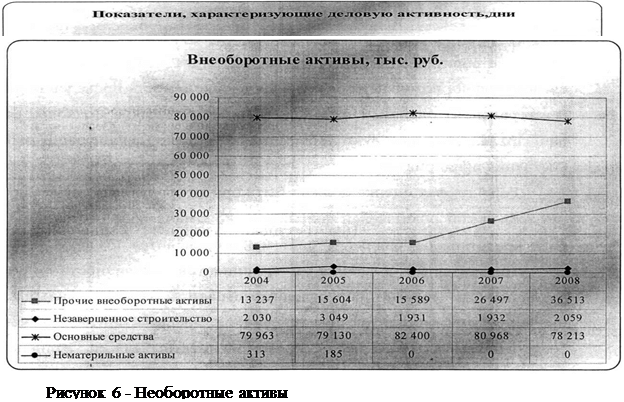

Анализ текущих активов предприятия

Навигация

Анализ текущих активов предприятия

Увеличение доходности предприятия

140365

знаков

14

таблиц

2

изображения

2.5. Анализ текущих активов предприятия

В условиях рыночных отношений деятельность предприятия и его развитие осуществляется преимущественно за счет самофинансирования, то есть собственного капитала. Лишь при недостаточности собственных финансовых ресурсов привлекаются заемные средства. В этих условиях особое значение приобретает финансовая независимость от внешних заемных источников, хотя обойтись без них сложно, практически невозможно.

Важно установить не только фактический размер собственного капитала, но и определить удельный вес его в общей сумме капитала. Этот показатель в специальной литературе носит различные названия (коэффициент собственности, коэффициент независимости, коэффициент автономии), но суть его дона – по нему определяют, насколько предприятие независимо от заемных средств и способно маневрировать собственными средствами

2.6. Анализ ликвидности

Ликвидность предприятия заключается в возможности его быстро мобилизовать имеющиеся средства (активы) для оплаты в соответствующие сроки своих обязательств. Ликвидность означает безусловную платежеспособность предприятия и постоянное равновесие между активами и обязательствами, как по общей сумме, так и по срокам поступления.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы подразделяются в следующие группы:

Ø А1 – наиболее ликвидные активы (все статьи денежных средств и ценные бумаги);

Ø А2 – быстро реализуемые активы (краткосрочная дебиторская задолженность и прочие активы);

Ø А3 – медленно реализуемые активы (товарно-материальные запасы, долгосрочные инвестиции);

Ø А4 – трудно реализуемые активы (нематериальные активы и основные средства).

Источники формирования имущества предприятия группируются по срочности их оплаты на следующие группы:

Ø П1 – наиболее срочные обязательства (кредиторская задолженность, краткосрочные обязательства);

Ø П2 – краткосрочные обязательства (краткосрочные кредиты и займы, ссуды для работников);

Ø П3 – долгосрочные обязательства (долгосрочные кредиты и займы);

Ø П4 – постоянные обязательства (собственный капитал).

Первая группа (А1) платежеспособных средств покрывает платежные обязательства, а вторая, наоборот увеличивается.

Сравнение итогов первой группы статей актива и пассива показывает соотношение ближайших поступлений и платежей (сроки до 3-х месяцев).

Сравнение второй группы статей актива и пассива позволяет сделать вывод о предстоящем в ближайшее время улучшения или ухудшения состояния платежной дисциплины (сроки от 3 до 6 месяцев).

В целом сравнение первой и второй групп статей актива и пассива баланса позволяет определить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия ближайший к рассматриваемому моменту промежуток времени. Анализируют предприятие как на начало года так и на конец года по данным этих двух групп статей баланса было платежеспособным (таблица 10)наиболее ликвидных и быстрореализуемых активов на начало года составляла 58135 тыс тг как сумма обязательств 95141,5 что на 37006,5тыс. тг больше платежных средств. На конец года составлял 36794,5ыс.тг.

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает перспективную ликвидность и представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, то есть позволяет предвидеть улучшение или ухудшение финансового положения в более поздние сроки. У предприятия нет долгосрочных обязательств, то есть не получала долгосрочные кредиты.

Сравнение итогов четвертой группы статей актива и пассива баланса показывает возможность предприятия покрывать обязательства перед его владельцами (собственниками). Но это потребуется лишь тогда, когда предприятие будет ликвидировано. Соблюдение же принципа непрерывности или действующего предприятия, требует чтобы хозяйствующий субъект постоянно имел собственный оборотный капитал. А для этого необходимо, чтобы соблюдалось неравенство А4 < или = П4, то есть источники собственных средств превышали иммобилизованные активы. На анализируемом предприятии на начало года итог статей пассива баланса превысил на 36997,6тыс. тг, а на конец года – на 36794,5 тыс, что свидетельствует об улучшении финансового положения предприятия.

Глава 3. Пути повышения доходности предприятия ТОО «Turkuaz Group of Company»

3.1 Повышение совокупного дохода ТОО «Turkuaz Group of Company» за счет сдачи в аренду неиспользуемые складские помещения

В результате проведенного анализа на ТОО «Turkuaz Group of Company», отсутствие внереализационных доходов, которые вносят немалую лепту в формирование совокупного годового дохода на предприятиях.

Предприятие расположено на площади 19,6 га. Имеется, 14 складов предназначенных для приема готовой продукций используется только 7 складов, 2 из них можно оставить на непредвиденные, чрезвычайные обстоятельства, а остальные сдать в аренду.

Предлагаю сдать неиспользуемые склады в аренду по средней цене 3500 тенге за 1 склад, что составит 17500 (3500 х 5) в месяц, 210 тыс. тенге в год.

Результаты внедренного мероприятия представлены в таблице 12.

Таблица 12.

| № | Показатель | Отчетный период | После внедрения мероприятия | Отклонение за счет мероприятия |

| 1 | Доход от основной деятельности, тыс. тенге | 10957 | 74565 | - |

| 2 | Доход от не основной деятельности, тыс. тенге | - | - | - |

| 3 | Внереализационные доходы, тыс. тенге | - | 210 | +210 |

| 4 | Совокупный доход до налогообложения, тыс. тенге | - | 28606 | -210 |

Как видно из таблицы в результате внедрения данного предприятия совокупный доход до налогообложения увеличится на 210 тыс. тенге за счет внедрения внереализационных доходов в размере

3.2.Увеличения дохода предприятия за счет сокращения стоимости оборотных фондов

В результате проведенного анализа на ТОО «Turkuaz Group of Company» были выявлены излишки запасов сырья, готовой продукции, приводящие к сокращению оборачиваемости оборотных средств, уменьшению денежных средств. Для увеличения дохода на рассматриваемом предприятии предлагается реализовать имеющиеся излишки товарно-материальных запасов на сумму 84916,5 тыс.тг, в том числе готовой продукции на сумму 80916,5 тыс.тг, это вызвано стремлением предприятия застраховаться от непредвиденной ситуации, то есть закупка такого большого количества сырья в результате возникновения форс-мажорных обстоятельств позволит предприятию работать без перерывов в течение 15 дней. Поэтому предлагаю реализовать готовую продукцию на сумму 64733,2 тыс.тг. Расходы по реализации – 10% от суммы реализации.

Таким образом, денежные средства, полученные, от реализации готовой продукции составят 58259,88 тыс. тг. Результат влияния данного мероприятия на основные финансовые показатели представлено в таблице.

Таблица 13. Результат влияния мероприятия

| Показатель | Отчетный год | Отклонение | |

| до | после | ||

| 1. Долгосрочные активы, тыс.тг | 133033 | 133033 | - |

| 2.Текущие активы, тыс.тг | 150017,5 | 143544,18 | -6473,32 |

| 2.1. Денежные средства, тыс.тг | 48118 | 106377,88 | 58259,88 |

| 2.2. Товарно-материальные запасы, тыс.тг | 4000 | 4000 | - |

| 2.3.Дебиторская задолженность, тыс.тг | 3767 | 3767 | -- |

| 2.4. Готовая продукция, тыс.тг | 80916,5 | 16183,3 | 64733,2 |

| Стоимость активов всего | 283050,5 | 276577,18 | -6473,32 |

Как видно из представленной таблицы 13 стоимость активов уменьшилась на -6473,32 тыс.тг. Это расходы, связанные с реализацией продукции. Стоимость готовой продукции уменьшилась на 64733,2 тыс.тг, что привело к увеличению суммы денежных средств на +58259,88 тыс.тг.

Заключение

В Казахстане происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих процессов мирового развития. Идет коренная ломка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования. Постепенно создаются реальные условия, при которых экономика перестает быть заложницей политики, а идеологические догмы – руководством к действию.

Рыночная экономика, при всем разнообразии ее моделей, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Казахстан, вставшая на путь трудных реформ, сталкивается с множеством проблем. Одна из них – непрофессионализм в сфере управления, преобладание неквалифицированных руководителей на предприятиях всех уровней, стремление управлять методами, свойственными административно-командной системе. Рыночные отношения, предусматривающие плюрализм форм собственности, право на полную хозяйственную самостоятельность и распоряжение результатами труда, в частности, в формировании материальных, трудовых и финансовых ресурсов, распределение прибыли, выхода на внешние рынки, создают объективные экономические условия и вызывают необходимость применения рыночных методов управления (и, прежде всего использования всего потенциала современного менеджмента) в деятельности предприятий.

Рыночная экономика ориентирует фирмы на удовлетворение спроса и потребностей рынка, на запросы конкретных потребителей и организацию производства только тех видов продукции, которые пользуются спросом и могут принести фирме необходимую для развития прибыль. Рынок характерен поясненным стремлением к повышению эффективности производства, предполагает свободу принятия решений теми, кто несет ответственность за конечные результаты деятельности фирмы и ее подразделений; требует постоянных корректировок целей и плановых программ фирмы в зависимости от состояния рынка. Для этого нужна особая система управления, характерная для рыночных условий, учитывающая приоритеты, специфику и менеджмент Казахстана.

Происходящие в нашей стране рыночные изменения делают насущной необходимостью приобретать и эффективно применять опыт хозяйствования в новой обстановке. Условия и принципы функционирования предприятий, результаты деятельности теперь зависят от конкурентоспособности их продукции на рынке. В приспособлении к требованиям конкретных рынков очень важным является предвидение, оценка уровня качества технико-экономических параметров продукции, ее цены, сроков поставки. Причем это необходимо делать заранее, еще на стадии разработки продукции, модернизации, усовершенствования выпускаемых изделий, до начала производственного цикла. Очень важно иметь всю необходимую информацию и для разработки сбытовой политики.

С переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение дохода. Акционерное, арендное, частое или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять доходы оставшиеся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Получение дохода – непременное условие и цель предпринимательства любой хозяйственной структуры оценивается эффективность хозяйствования, прибыль – главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений.

Таким образом, прибыль (и ее относительная модификация – рентабельность) обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием. Это – база финансовой устойчивости и обеспечения доходов предприятий, государства, населения.

Рассмотренная выше тема «Пути улучшения доходности предприятия» весьма актуальна в данный период развития экономической инфраструктуры Казахстана.

В работе рассматривается ТОО «Turkuaz Group of Company» ее экономическое состояние, доходность. Доход в рыночной экономике используется как важнейший инструмент государственного регулирования деятельности субъектов хозяйствования. Даны ряд советов по повышению доходности, его использованию для дальнейшего развития мощностей предприятия, расширению ассортимента выпускаемых товаров и снижению издержек на их получение путем улучшения технологических процессов, применения нового оборудования, привлечению высококвалифицированной рабочей силы и специалистов. Рассмотрена возможность и примеры экономически невыгодного использования производственных мощностей, сырья и ресурсов, недостаточное изучение рынка сбыта товаров и использования полученных кредитов. И конечном итоге максимизация доходов получаемые предприятием ведет к стабилизации экономической ситуации в Казахстане и способствует оздоровлению экономики.

В заключение данной работы можно сделать следующие выводы: данная работа состоит из введения. Одной теоретической и двух аналитических глав, заключение и списка использованной литературы.

В первой теоретической главе рассматривается экономическая сущность дохода, ее основные виды, возможности распределения и регулирования, источники ее формирования.

Во второй аналитической главе анализируется доходность предприятия. Проводится анализ основных технико– экономических показателей, анализ динамики состава и структуры активов баланса, анализ динамики состава и структуры источников формирования активов баланса, анализ показателей доходности предприятия, анализ абсолютных показателей доходности, анализ относительных показателей доходности.

В третьей аналитической главе на основе анализа предлагается следующие мероприятия:

1. Увеличение дохода от основной деятельности за счет аренды складов на данном предприятии имеется 14 складов, из них 5 используется 2 можно оставить на непредвиденные случай, а остальные сдать в аренду. Доход от аренды за год составит 210 т.т. В результате внедрения мероприятии совокупный доход до налогообложения с 28396 тыс. тенге до 29854 тыс. тенге увеличится, то есть на 1458 тыс. тенге. Предприятие станет более доходным, рентабельным.

Список использованной литературы

1. Архипов А.И. «Экономика». М.: Проспект 1998г.

2. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталам?» М.: Финансы и статистика, 1999г.

3. Балабанов И.Т. «Анализ хозяйственной деятельности» М.: Финансы и статистика, 2000г.

4. Батурина И., Непринцева Е. Производства и предложение. Издержки и прибыль. «Российский экономический журнал» №3 2003г. с. 119- 130

5. Белобженцский И.А., Доходы предприятия журнал «Финансы» №2 2002, с. 40

6. Белобженцский И.А., Проблемы исчисления и планирования доходов. \\ журнал «Финансы» №9 2001, с.28

7. Брагин А.С., Экономика БЭК 2000г.

8. Батурина И., Производство и предложение. Издержки и доходы. \\ журнал «Экономический журнал» №3 2001. с.130

9. Булатова А.С. Доходы и прибыль М.: Инфра – М-2001г.

10. Войтов А.Г., Экономика М.: Инфра – М – 2000г.

11. Дюсембаев К.Ш. «Анализ финансового положения предприятия» А «Экономика» 1998г.

12. Журнал «Мир финансов» КZ 2002- 2003г.

13. Журнал «Хлебопродукты» 2003г.

14. Журнал «Пищевая промышленность» 2003г.

15. Журнал «Проблемы агрорынка» 2003г.

16. Учебник по основам экономической теории. Ред. Камаева В.Д. М.:- 2001г.

17. Кэмпбелл Р. Маконелл, Стэнли Л. Брю, Экономикс, М.: «Республика» 1992г. т.2

18. Каплан Т.Л. «Пути повышения эффективности использования основных фондов» М.: -1999г.

19. Красильникова М. Личные сбережения населения // Вопросы статистики, № 9 2001г.

20. Комарова И.Ю. Льготы по налогу на прибыль, проблемы и пути их решения // Финансы № 11 2000г.

21. Комарова И.Ю. Налогообложение дохода и проблемы совершенствования законодательной базы // Финансы № 3 2002г.

22. Ковалев В.В. «Финансовый анализ», М.://Финансы и статистика, 2000г.

23. Мамедов О.Ю. Современная экономика Ростов на Дону: Феникс 2001г.

24. Малеев А.В., Томаревская О.Г., Симкова Н.В. Анализ производственно- финансовой деятельности предприятий М.: 2002г.

25. Малис Н.И. Анализ эффективности применения законодательства по налогообложению доходов // журнал «Финансы» № 10 2002 с.24

26. Моляков Д.С. Финансы предприятий отраслей М.: Финансы и статистика 2001г.

27. Молотков О.В. Фондоотдача и механизм налогообложения доходов // журнал «Финансы» 2002г.

28. Морозова Т.А. Расчеты доходов и расходов М.: ЮНИТИ Дана 2002

29. Микроэкономика под ред. Емцов Р.Г., М., МГУ 2000

30. Львов Ю.Л. Основы экономики и организации бизнеса СПб.: ГМЛ «Формика» 2002г.

31. Петров Ю. О налоге на прибыль // журнал «Экономист» № 5 2002, с. 106-117.

32. Самуэльсон П., Нордхаус В. Анализ издержек // Экономикс 1998г.

33. Стребков Д. Трансформация сберегательных населении // Вопросы экономики № 10 2001

34. Экономика предприятия: Учебник для вузов / под ред. проф В.П. Грузинова М.: ЮНИТИ 1999г.

35. Хайман Д.Н. Современная экономика: анализ и применение Пер. с англ. М.: Финансы и статистика, 2001- т.1.

36. Финансовое управление фирмой Под ред. Терехина В.И. М.: Экономика 2000г.

37. Финансы Под ред. Ковалевой А.М. М.: Финансы – 2000г.

38. Финансы фирмы. Учебник / Ковалева А.М., Лапуста М.Г. М.: Инфра –

М 2002г.

39. Эдвин Дж. Далон, Дитвид Е. Рынок: микроэкономическая модель Пер. с англ. СПб- 2001г.

Таблица 10.

Динамика и структура текущих активов ТОО «Turkuaz Group of Company», тыс.тг

| Показатель | 2006 г. | 2007 г. | Отклонение | |||||

| по составу | по уд. весу | |||||||

| тыс.тг. | уд. вес, % | тыс.тг. | уд. вес, % | +,- | % | +,- | % | |

| 1.Товарно-материальные запасы | 74000 | 56 | 84916,5 | 56,6 | 10916,5 | 114,7 | 0,6 | 101 |

| 2.Денежные средства | 44925 | 33,9 | 48118 | 32 | 3193 | 107,1 | -1,9 | 94,3 |

| 3.Дебиторская задолженность | 13214 | 10,1 | 16983 | 11,4 | 3767 | 128,5 | 1,3 | 112 |

| ИТОГО | 132139 | 100 | 150017,5 | 100 | 17878,5 | 113,5 | - | - |

Таблица 11

Оценка обеспеченности имущества источниками их покрытия на ТОО «Turkuaz Group of Company»

| Актив | Тыс.тг. | Пассив | Тыс.тг. | Платёжные излишки(+), недостатки(-) | |||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | ||

| 1.Наиболее ликвидные активы | 44925 | 48118 | 1.Наиболее срочные обязательства | 42285 | 45288,4 | 2640 | 2829,6 |

| 2.Быстрореализуемые активы | 13214 | 16983 | 2.Краткосрочные обязательства | 52856,5 | 56610,1 | 39642,5 | 39627,1 |

| 3.Медленнорализуемые активы | 74000 | 84916,5 | 3.Долгосрочные обязательства | - | - | 74000 | 84916,5 |

| 4.Труднореализуемые активы | 132142,4 | 133033 | 4.Постоянные обязательства | 169140 | 181152 | 36997,6 | 48119 |

| ИТОГО | 264281,5 | 283050,5 | ИТОГО | 264281,2 | 283050,5 | - | - |

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

... продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг. Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий 3.1 Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей Рассмотренное в предыдущей главе предприятие – СХПК "Воронежский" - которое находится в состоянии ...

... +40,2 Чистая прибыль на 1 руб. оборота 1,7 6,3 +4,6 Уважаемые члены комиссии. Вашему вниманию представляется дипломная работа на тему: «Повышение эффективности финансово-экономической деятельности предприятия ЗАО «Линда»». Цель дипломной работы - применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и его финансовых ...

0 комментариев