МАРКЕТИНГОВАЯ СТРАТЕГИЯ

КРАТКАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

АНАЛИЗ РОЗНИЧНОГО ТОВАРООБОРОТА ООО «РУБИН-ПЛЮС»

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО РАЗВИТИЮ РОЗНИЧНОГО ТОВАРООБОРОТА И УВЕЛИЧЕНИЮ ЕГО ОБЪЕМА

ХАРАКТЕРИСТИКА МАГАЗИНА

СТРАТЕГИЯ МАРКЕТИНГА

Метод – исходя из доходов населения

Характеризует конечные финансовые результаты деятельности предприятия и размер его денежных накоплений

Навигация

Бизнес-план торгового предприятия и организация его разработки

Бизнес-план торгового предприятия и организация его разработки

144167

знаков

30

таблиц

16

изображений

СОДЕРЖАНИЕ

Введение…………………………………………………………………..…..2

ГЛАВА1. ОСНОВЫ БИЗНЕС ПЛАНИРОВАНИЯ...……………………...5

1.1. Задачи и особенности составления бизнес-плана……………..…..…6

1.2. Финансосый план как часть бизнес-плана……………………………9

1.3. Этапы разработки финансовой стратегии предприятия……………..11

1.4. Маркетинговая стратегия………………………………………….......25

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА БАЗОВОГО ПРЕДПРИЯТИЯ

ООО «РУБИН-ПЛЮС»…………………………………………………….....42

2.1. Краткая характеристика производственно-хозяйственной

деятельности………………………………………………..………..…42

2.2. Анализ розничного товарооборота ООО «Рубин-плюс»……………46

2.3.Факторный анализ общего розничного товарооборота………………52

2.4. Выводы и предложения по развитию розничного товарооборота

и увеличение его объема…………………………………………….…58

ГЛАВА 3. БИЗНЕС-ПЛАН ПРЕДПРИЯТИЯ ООО «РУБИН-ПЛЮС»

НА 2003 г. …….…………………………………………………………….….61

3.1 . Характеристика магазина………….…………………………………...61

3.2. Описание товаров и услуг……………………………………………...61

3.3. Оценка рынка сбыта и уровня конкуренции……………………….....62

3.4. Стратегия маркетинга……………………………………………….….64

3.5. Плановый объем продаж ..………………………………………….….66

3.6. Организационный план ………………………………………………...72

3.7. Финансовый план …………………………………………………….…75

Заключение…………………………………………………………...….……79

Список использованной литературы……………………………………....81

Приложение…………………………………………………...………….……84

Введение.

Разработка бизнес-плана – важное условие для начала организации бизнеса и его функционирования. В идеале каждое предприятие должно иметь разработанный набор целей и задач, продумать стратегию преобразования целей в действия. В маркетинге принято считать, что наличие бизнес плана является одним из инструментов повышения доходности предприятия и защищает от неоправданных рисков.

На вопрос, согласны ли предприниматели с тем, что написание бизнес-плана является одним из инструментов повышения доходности предприятия, были получены ответы, в которых отражено отсутствие единства мнения по поводу роли бизнес-плана в решении проблемы доходности предприятия. Тем неменее 44% предпринимателей признают роль бизнес-плана для торгового предприятия. 22% руководителей имеют несформированную до конца позицию о возможностях бизнес-плана. Обращает внимание на себя факт, что 21% предпринимателей вообще затруднились оценить роль и значение бизнес-плана в доходности предприятия. Это свидетельствует о том, что в данной группе не сложилось представление о значимости и возможностях бизнес планирования.

Диаграмма 1.

71,6% опрошенных предпринимателей ответили, что у них нет письменно оформленного бизнес-плана.

28,4 % имеют бизнес-план.

Приведенные данные о наличии бизнес-плана мало отличаются для продовольственных и непродовольственных магазинов.

Зафиксировано различие мнений о бизнес–плане как инструменте повышения доходности предприятия в группах предпринимателей имеющих и не имеющих бизнес-план. Те руководители, у которых есть в наличии бизнес план в большинстве (75%) считают, что бизнес-план является инструментом повышения доходности бизнеса.

Диаграмма 2

Выявлено, что в подавляющем большинстве (72,7%) предприниматели, которые имеют в фирме бизнес-план, разрабатывали его и раньше.

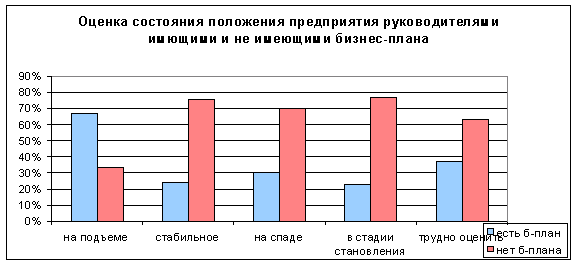

Более того, выявлена связь между оценкой руководителя состояния собственного предприятия и наличия в его фирме бизнес-плана. Состояние предприятия оценивалось по критериям: “на подъеме”, “нормальное, стабильное, без изменений”, “на спаде”, “в стадии становления”, “трудно оценить”.

Диаграмма 3.

Самый высокий процент наличия бизнес-планов у руководителей, чьи предприятия находятся на подъеме (66,6%), самый низкий (23%) у предприятий в стадии становления. Хотя именно эта категория предприятий должна начинать свою деятельность с разработки бизнес-плана, который позволяет определить стратегию и тактику вхождения фирмы в бизнес.

Таким образом, значимость бизнес-плана как эффективного инструмента бизнеса для предпринимателей, которые имеют бизнес-план, подтвердилась самой предпринимательской практикой.

Большинство предпринимателей – 79,5%% обращались за помощью к сторонним специалистам при разработке бизнес-плана. Этот факт свидетельствует о том, что самостоятельно предпринимателю сложно разработать бизнес-план. Составление бизнес-плана требует совместной работы со специалистом в этой области.

Итак, приведенные данные по распространенности бизнес-планирования свидетельствуют фактически о том, что подавляющее большинство предпринимателей слабо ориентированы в своем бизнесе на использование комплексного и системного подхода, как правило, разрабатываемого в бизнес-плане. Между тем, разработка бизнес-плана является важным инструментом изучения рынка, оценки необходимых инвестиций и затрат, определения показателей развития предприятия и путей увеличения его доходности.

Цель работы: «На основе анализа деятельности предприятия по планированию провести бизнес планирование на базовом предприятии.

Задачи работы:

1. Раскрыть сущность и значение планирования на предприятии;

2. Раскрыть методику планирования на базовом предприятии.

3. Разработать бизнес-план базового предприятия.

За базовое предприятие принято ООО «Рубин-плюс» г. Тамбов.

ГЛАВА 1. ОСНОВЫ БИЗНЕС-ПЛАНИРОВАНИЯ.Несмотря на все трудности и проблемы, в сфере частного предпринимательства в России заняты уже миллионы людей. Однако бизнес — это совершенно особая манера жизни, предполагающая готовность принимать самостоятельные решения и рисковать. Решив заняться бизнесом, предприниматель должен тщательно спланировать его организацию. Речь идет о бизнес-планах, с которых во всем мире принято начинать любое коммерческое мероприятие. В условиях рынка подобные планы необходимы всем: банкирам и потенциальным инвесторам, сотрудникам фирмы, желающим оценить свои перспективы и задачи, и прежде всего, самому предпринимателю, который должен тщательно проанализировать свои идеи, проверить их реалистичность. Собственно говоря, без бизнес-плана вообще нельзя браться за коммерческую деятельность, так как возможность неудачи будет слишком велика.

Бизнес-план является принципиально новым для нашей экономики документом. В традиционном для отечественного планирования технико-экономическом обосновании оценке экономической эффективности проекта отводилось всего несколько страниц текста. Этого было вполне достаточно в условиях централизованно планируемой экономики, где инвестором выступал госбюджет, а своеобразным маркетингом занимался Госснаб. В отличие от технико-экономического обоснования бизнес-план детально характеризует все основные аспекты будущего предприятия, анализирует проблемы, с которыми оно может столкнуться, а также определяет способы решения этих проблем.

В условиях перехода к рыночной экономике овладение искусством составления бизнес-плана становится крайне актуальным, что обусловлено следующими причинами:

1. В нашу экономику входит новое поколение предпринимателей, многие из которых не имеют опыта руководства предприятием и поэтому весьма смутно представляют себе все ожидающие их проблемы.

2. Изменяющаяся хозяйственная среда ставит и опытных руководителей перед необходимостью по-иному просчитывать свои действия на рынке и готовиться к такому непривычному ранее для них занятию, как борьба с конкурентами.

3. Рассчитывая получить иностранные инвестиции для подъема отечественной экономики, российские предприниматели должны уметь обосновать свои заявки и доказывать (на основе принятой на Западе документации), что они способны оценить все аспекты использования инвестиций не хуже бизнесменов из других стран.

Решению вышеперечисленных проблем и призван помочь бизнес-план, который является основным документом, определяющим стратегию развития фирмы.

Следует подчеркнуть, что в настоящее время в России первоочередной целью бизнес-планирования является привлечение для участия в проектах потенциальных инвесторов и партнеров.

1.1. ЗАДАЧИ И ОСОБЕННОСТИ СОСТАВЛЕНИЯ БИЗНЕС-ПЛАНАКаждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь точно рассчитывать эффективность использования имеющихся средств в процессе работы фирмы. В рыночной экономике предприниматели не могут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм, необходимые для того, чтобы своевременно подготовиться, обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей. Разработка стратегии и тактики производственно-хозяйственной деятельности фирмы является важнейшей задачей для любого бизнеса.

В настоящее время в России бурно протекает процесс формирования и совершенствования работы действующих предприятий различных форм собственности. Важной задачей является привлечение инвестиций, в том числе и зарубежных. Для этого необходимо аргументированное, тщательно обоснованное оформление предложений, требующих капиталовложений. Успешное формирование нового бизнеса также не может обойтись без четкого и объективного планового проекта. Статистические данные о неудачах новых предприятий указывают на то, что риск достаточно велик. Для предвидения и возможного предотвращения этих проблем и используется планирование бизнеса.

В рыночной экономике бизнес-план является рабочим инструментом и для действующих фирм, используемым во всех сферах предпринимательства. Многие бизнесмены его недооценивают. Они не представляют, насколько наличие хорошего бизнес-плана способно помочь новому бизнесу добыть капитал, определить планы на будущее, составить аналитические таблицы, по которым можно будет оценивать, как развивается дело. Бизнес-план побуждает предпринимателя тщательно изучить каждый элемент предполагаемого рискового рыночного занятия. Наверняка в этом процессе обнаружится множество слабых мест и пробелов, устранению которых придется уделить существенное внимание. Там же, где с такого рода проблемами справиться невозможно, сам факт их выявления позволит принять решение об отказе от предприятия еще до того, как в него будут вкладываться средства.

Цель разработки бизнес-плана — спланировать хозяйственную деятельность фирмы на ближайший и отдаленных периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Бизнес-план помогает предпринимателю решить следующие основные задачи:

· определить конкретные направления деятельности фирмы, целевые рынки и место фирмы на этих рынках;

· сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии;

· выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. Оценить производственные и торговые издержки по их созданию и реализации;

· выявить соответствие имеющихся кадров фирмы, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей;

· определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др.;

· оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей;

· предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана.

Каждая задача может быть решена только во взаимосвязи с другими. Основной центр бизнес-плана — концентрирование финансовых ресурсов. Именно бизнес-план — важное средство для увеличения капитала компании. Процесс составления бизнес-плана позволяет тщательно проанализировать начатое дело во всех деталях. Бизнес-план служит основой бизнес-предложения при переговорах с будущими партнерами; он играет важную роль при приглашении на работу основного персонала фирмы.

Пренебрегая составлением бизнес-плана, предприниматель может оказаться не готовым к тем неприятностям, которые ждут его на пути к успеху. А чаще всего это кончается плачевно как для него, так и для бизнеса, которым он занимается. Письменное оформление бизнес-плана имеет очень существенное значение для организации работ по его выполнению. Не следует пренебрегать составлением бизнес-плана даже в условиях, когда ситуация на рынке меняется довольно быстро.

В связи с тем, что бизнес-план представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности фирмы (продукта или услуг) на определенном рынке и в сложившихся организационно-экономических условиях, он опирается на:

· конкретный проект производства определенного товара (услуг) — создание нового типа изделий или оказание новых услуг (особенности удовлетворения потребностей и т.д.);

· всесторонний анализ производственно-хозяйственной и коммерческой деятельности организации, целью которой является выделение ее сильных и слабых сторон, специфики и отличий от других аналогичных фирм;

· изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых в экономике для реализации конкретных задач.

Главное достоинство бизнес-планирования заключается в том, что правильно составленный подробный план дает перспективу развития фирмы, то есть, в конечном счете, отвечает на самый важный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты сил и средств.

В зависимости от направленности и масштабов задуманного дела объем работ по составлению бизнес-плана может изменяться в достаточно большом диапазоне, т.е. степень детализации его может быть весьма различной. В одном случае бизнес-план требует менее объемной проработки, часть разделов может вообще отсутствовать. В другом — бизнес-план предстоит разрабатывать в полном объеме, проводя для этого трудоемкие и сложные маркетинговые исследования.

При составлении бизнес-плана важна степень участия в этом процессе самого руководителя. Это настолько существенно, что многие зарубежные банки и инвестиционные фонды отказываются вообще рассматривать заявки на выделение средств, если становится известно, что бизнес-план был подготовлен консультантом со стороны, а руководителем лишь подписан.

Это не значит, что не следует пользоваться услугами консультантов. Наоборот, привлечение экспертов весьма приветствуется инвесторами. Речь идет о другом — составление бизнес-плана требует личного участия руководителя фирмы или человека, собирающегося открыть свое дело. Включаясь непосредственно в эту работу, он как бы моделирует будущую деятельность, проверяя целесообразность всего замысла.

Бизнес-план — документ перспективный и составлять его рекомендуется минимум на ряд лет вперед. Для первого и второго года основные показатели рекомендуется давать в поквартальной разбивке, а при возможности, даже в помесячной. Начиная с третьего года можно ограничиться годовыми показателями.

Основные рекомендации в подготовке бизнес-плана — это краткость, т.е. изложение только самого главного по каждому разделу плана; доступность в изучении и понимании, т.е. бизнес-план должен быть понятен широкому кругу людей, а не только специалистам. И не изобиловать техническими подробностями. Он также должен быть убедительным, лаконичным, пробуждать интерес у партнера. Только заинтересовав потенциального инвестора, предприниматель может надеяться на успех своего дела.

Бизнес-план является одним из составных документов, определяющих стратегию развития фирмы. Вместе с тем он базируется на общей концепции развития фирмы, более подробно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям. Бизнес-план охватывает одну из частей инвестиционной программы, срок реализации которой обычно ограничен одним или несколькими годами (часто корреспондирующими со сроками средне- и долгосрочных кредитов), позволяющей дать достаточно четкую экономическую оценку намеченным мероприятиям.

Таким образом, бизнес-план является не только внутренним документом фирмы, но и может быть использован для привлечения инвесторов. Перед тем как рискнуть некоторым капиталом, инвесторы должны быть уверены в тщательности проработки проекта и осведомлены о его эффективности. Предполагается, что бизнес-план хорошо подготовлен и изложен для восприятия потенциальных инвесторов*.

1.2. ФИНАНСОВЫЙ ПЛАН КАК ЧАСТЬ БИЗНЕС-ПЛАНАХозяйствующий субъект - самостоятельный экономический субъект рыночной экономики. Он сам определяет направления и величину использования прибыли, оставшейся в его распоряжении после уплаты налогов. В этих условиях целью планирования финансов является определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. К таким показателям относятся прежде всего собственные оборотные средства, амортизационные отчисления, кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта, прибыль, налоги, уплачиваемые из прибыли, и др.

К задачам планирования финансов относятся:

1) обеспечение производственно-торгового процесса необходимыми финансовыми ресурсами. Определение плановых объемов необходимых денежных фондов и направления их расходования;

2) установление финансовых отношений с бюджетом, банком, страховыми организациями и другими хозяйствующими субъектами;

3) выявление путей наиболее рационального вложения капитала и резервов по его эффективному использованию;

4) увеличение прибыли за счет экономного использования денежных средств;

5) осуществление контроля за образованием и расходованием денежных средств и эффективного вложения капитала.

Важный момент финансового планирования - его стратегия. Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов (прибыли) и центров расходов. Центр доходов хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов - это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющим важную роль в общем производственно-торговом процессе. Например, в западной экономике многие фирмы придерживаются правила «двадцать на восемьдесят», т. е. 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли. Планирование финансовых показателей осуществляется посредством определенных методов.

Методы планирования - это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование.

Финансовый план хозяйствующего субъекта представляет собой баланс его доходов и расходов. В состав доходов включаются прежде всего доходы, получаемые за счет устойчивых источников собственных средств. При необходимости в доходную часть включаются суммы, получаемые за счет заемных средств. К устойчивым источникам собственных доходов относятся прибыль, амортизационные отчисления, отчисления в ремонтный фонд, кредиторская задолженность, постоянно находящаяся в распоряжений хозяйствующего субъекта. Цель составления финансового плана состоит в увязке доходов с необходимыми расходами.

При превышении доходов над расходами сумма превышения направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств. Эти дополнительные финансовые средства могут быть получены за счет выпуска ценных бумаг, полученных кредитов или займов, благотворительных взносов и т.п. Если источник дополнительных финансовых средств уже точно известен, то эти средства включаются в доходную часть, а возврат их - в расходную часть финансового плана.

Финансовый план составляется на перспективу (пятилетку), на год с разбивкой по кварталам и на более короткий период времени (оперативный). Таким образом, финансовый план бывает пятилетним, годовым, квартальным, оперативным.

Бизнес-план представляет собой прогноз предпринимательской деятельности, разработку ориентиров и реального плана финансово-коммерческих мероприятий. Задачей бизнес-плана являются выявление проблем, с которыми столкнется предприниматель при реализации своих целей в изменчивой, неопределенной, конкурентной хозяйственной среде, и определение конкретных путей решения этих проблем. Бизнес-план выступает в различных формах. Например, он может состоять из следующих разделов:

1) организационно-экономическая характеристика хозяйствующего субъекта и его бизнес-плана;

2) вид продукции и услуг;

3) оценка рынка сбыта продукции и услуг;

4) конкуренция;

5) маркетинг и продажа;

6) план производственно-торговой деятельности;

7) менеджмент;

8) оценка риска и страхование;

9) финансовая стратегия и финансовый план;

10) приложения.

В бизнес-плане различают два вида финансового планирования: долгосрочное и краткосрочное. Основой долгосрочного финансового планирования является определение потребности в капитале, позволяющей осуществить выбор и сроки получения кредитов, выпуска ценных бумаг, распределить капитал на собственный и заемный. Важное место в финансовой политике хозяйствующего субъекта отводится таким источникам формирования собственных средств, как ускоренная амортизация и резервный фонд. Заемные денежные средства стремятся привлекать в период оживленной конъюнктуры*.

1.3. ЭТАПЫ РАЗРАБОТКИ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯРеализация финансовой стратегии в её конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяет рекомендовать руководствоваться следующими основными принципами современной организации финансов предприятий России:

· плановости;

· финансового соотношения сроков;

· взаимозависимости финансовых показателей;

· гибкости (маневрирования);

· минимизации финансовых издержек;

· рациональности;

· финансовой устойчивости.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой стратегии и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

· сферу деятельности (материальное производство, непроизводственная сфера);

· отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т.д.);

· виды (направления) деятельности (экспорт, импорт);

· организационно-правовые формы предпринимательской деятельности*.

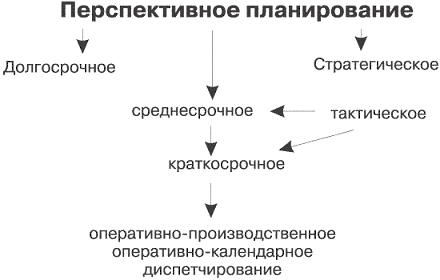

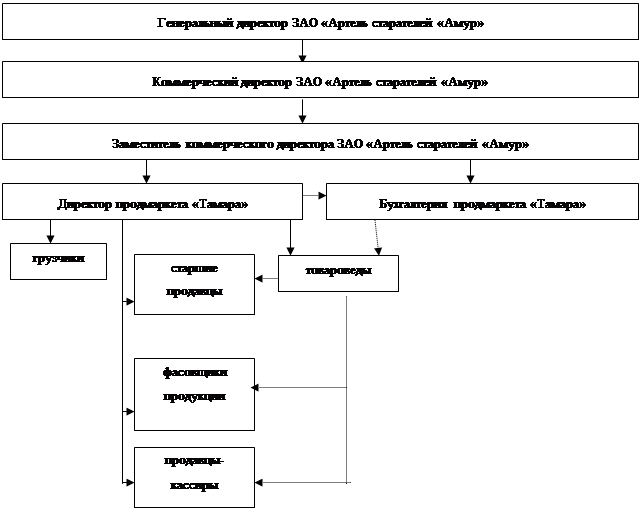

Схема разработки финансовой стратегии предприятия представлена на рис. 1.

Разработке финансовой стратегии предприятия предшествует анализ финансового состояния предприятия.

Предложения к формированию финансовой стратегии предприятия разрабатываются по объектам и составляющим генеральной финансовой стратегии в нескольких вариантах (не менее трех) с обязательной количественной оценкой предложений и оценкой их влияния на структуру баланса предприятия.

Особое внимание при разработке финансовой стратегии уделяется полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учетом риска неплатежей, скачков инфляции и других форс-мажорных (непредвиденных) обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.

Важной частью финансовой стратегии является разработка внутренних нормативов (с помощью которых определяются, например, направления распределения прибыли), успешно используемых в практике зарубежных компаний.

Таким образом, успех финансовой стратегии предприятия гарантируется при взаимоуравновешивании теории и практики финансовой стратегии; при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.

Анализ финансового состояния

Финансовый анализ на предприятии состоит из собственно анализа (от греческого «analysis») - логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме, синтеза (от греческого «synthesis») - соединения ранее разложенных элементов изучаемого объекта в единое целое и выработки мер по улучшению финансового состояния предприятия.

По субъектам проведения финансовый анализ разделяется на внешний и внутренний. Внешний финансовый анализ проводится сторонними организациями, как правило, аудиторскими фирмами. С одной стороны внешний анализ менее детализирован и более формализован, с другой более объективен и проводится более квалифицированными специалистами. Информационная база внутреннего финансового анализа гораздо шире, что позволяет учитывать всю внутреннюю информацию, недоступную для внешних аналитиков, но с другой стороны внутренний анализ более субъективен. В настоящее время он осуществляется работниками предприятия, чаще всего не подготовленными для этой работы. На самом деле основными исполнителями финансового анализа на предприятии должны быть финансовые менеджеры*.

Оптимизация основных и оборотных средств

Основные средства представляют собой стоимостную оценку основных производственных фондов - совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. Это здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктовый скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования: вода, недра и другие природные ресурсы.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Стоимость основных средств организации погашается путем начисления износа - амортизационной стоимости - и списания на издержки производства или обращения в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке, за исключением земельных участков, объектов природопользования и других объектов, относящихся к основным средствам, по которым порядок начисления износа устанавливается отдельными нормативными актами. Накопленный стоимостный износ (амортизированная стоимость) основных средств отражается в учете и отчетности отдельно.

Оценка основных средств может быть по первоначальной, или инвентарной, восстановительной, или приведенной, остаточной, рыночной, или оценочной, ликвидационной стоимости.

Основные средства включают активную и пассивную части, которые играют различную роль в воспроизводственном процессе, и их соотношение зависит от отрасли и вида деятельности предприятия.

Сравнение структуры основных средств в предприятиях одной отрасли позволяет судить о технической оснащенности и условиях производства.

В процессе финансирования и кредитования предпринимательской деятельности большое значение имеет состав оборотных средств предприятий. Это:

- запасы товарно-материальных ценностей;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства*.

Оптимизация распределения прибыли

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Рис. 1. Схема разработки финансовой стратегии

| |||||||||||||||||||

| |||||||||||||||||||

![]()

![]()

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество производимой продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансовые мероприятия по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников,

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и распоряжении хозяйствующих субъектов.

Предприятие вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений,

Таким образом, возникает необходимость в четкой системе распределения прибыли прежде всего на стадии, предшествующей образованию чистой прибыли, т.е. прибыли, остающейся в распоряжении предприятия*.

В процессе распределения чистой прибыли предприятие вправе самостоятельно определить способ распределения прибыли.

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервного фонда либо непосредственным её распределением по отдельным направлениям. В первом случае предприятие должно составить сметы расходования фондов потребления и накопления в виде дополнения к финансовому плану. Во втором случае распределение прибыли отражается непосредственно в финансовом плане**.

Налоговая политика

При разработке наиболее выгодного для фирмы варианта рационализации налогообложения целесообразно в полной мере учитывать необходимость адаптации к непостоянству законодательства и регламентирующих документов, а также учета ужесточения налогового контроля. Оптимизация налогообложения может быть определена как сравнение различных вариантов деловой активности и использование ресурсов в целях определения наиболее низкого уровня возникающих налоговых обязательств.

Налоговая оптимизация основывается на изучении действующих законов и инструкций и на разъяснениях налоговых законов, а также на анализе налоговой политики, проводимой правительством.

Процесс налоговой оптимизации обычно проходит ряд этапов.

Первый - определение наиболее выгодного с налоговой точки зрения места нахождения организации, ее руководящих органов, основных производственных и коммерческих подразделений и т.п.

Второй этап - выбор правовой формы организации, ее структуры с учетом специфики деятельности.

Третий этап - наиболее эффективное использование возможностей налогового законодательства, налоговых льгот при оценке облагаемого дохода и исчисления налоговых обязательств.

Четвертый этап - выявление путей самого разумного использования оборотных средств, размещения полученной прибыли и других накоплений, определение оптимальных форм и методов самой рационализации.

Главная цель налоговой рационализации - расчет вариантов прямых и косвенных налогов, налогов с оборота по результатам деятельности применительно к конкретной сделке в зависимости от различных правовых форм ее реализации.

Здесь следует учитывать, что речь идет не о минимально возможном уровне налогообложения, а о разработке системы сбалансированных налоговых отчислений*.

Политика в области ценных бумаг

Совокупность инвестиций предприятий в ценные бумаги образует портфель ценных бумаг или инвестиционный портфель**.

Арсенал методов формирования портфеля достаточно обширен; наибольшим авторитетом в настоящее время пользуется теория инвестиционного портфеля Уильяма Шарпа и Гарри Марковица. Основные принципы, изложенные в этой теории, следующие.

Во-первых, успех инвестиций в основном зависит от правильного распределения средств по типам активов. Проведённые западными специалистами эксперименты показали, что прибыль определяется:

· на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации и др.);

· на 4% выбором конкретных ценных бумаг заданного типа;

· на 2% оценкой момента закупки ценных бумаг.

Данный феномен объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

Во-вторых, риск инвестиций в определённый тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

В-третьих, ожидаемая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например, минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

В-четвёртых, все оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определённого периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

· формулирование целей его создания и определение их приоритетности, в частности, регулярное получение дивидендов или рост стоимости активов, задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т.п.;

· выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, её доступность, виды предлагаемый фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т.п.);

· выбор банка, который будет вести инвестиционный счёт.

Одним из важнейших понятий в теории портфельных инвестиций является понятие эффективного портфеля, под которым понимается портфель, обеспечивающий максимальную доходность при некотором заданном уровне риска или минимальный риск при заданном уровне доходности. Алгоритм определения множества эффективных портфелей был разработан Г.Марковицем в 50-е годы как составная часть теории портфеля. Сделанные им разработки были настолько фундаментальными, что, по свидетельству известных специалистов в области портфельных инвестиций Э.Элтона и М.Грубера, исследования в этой области в последующие сорок лет сводились в основном к разработке методов применения базовых идей и концепций теории Марковица*.

Внешнеэкономическая деятельность

Внешнеэкономическая деятельность фирмы - это одна из сфер её хозяйственной деятельности, связанная с выходом на внешние рынки и функционированием на внешних рынках.

Направления, формы, методы внешнеэкономической деятельности зависят от вида предпринимательства фирмы - производственного, коммерческого, финансового или сочетания видов предпринимательства.

Внешнеэкономическая деятельность включает следующие основные направления:

· выход на внешний рынок;

· экспортно-импортные поставки товаров, услуг и капитала;

· валютно-финансовые и кредитные операции;

· создание и участие в деятельности совместных предприятий;

· международный маркетинг;

· мониторинг национальной экономической политики и экономики микро хозяйственных связей.

Стратегия внешнеэкономической деятельности подразумевает внимательное рассмотрение всех альтернативных вариантов в сфере внешнеэкономической деятельности, относящихся к долгосрочным целям и их обоснование для принятия тех или иных решений.

Стратегия, устанавливающая общие рамки внешнеэкономической деятельности, всегда необходима, даже если возникают трудности при её осуществлении. Успех в достижении долгосрочных целей внешнеэкономической деятельности фирмы зависит от влияния как внешних, так и внутренних факторов, которые необходимо тщательно рассматривать при разработке стратегии.

Внешние факторы можно представить тремя блоками факторов, оказывающих влияние на долгосрочные цели внешнеэкономической деятельности фирмы и, следовательно, требующих их учёта при выборе стратегии. Они следующие:

1) Национальная внешнеэкономическая политика;

2) Международные экономические отношения и тенденции в мировых экономических связях;

3) Факторы рынков страны - стратегического поля деятельности фирмы.

Внешние факторы фирма не может изменить, их необходимо знать, анализировать и учитывать при принятии решений.

В отличие от внешних, внутренние факторы зависят от фирмы, они заложены в её организационной структуре, структуре управления, профессионализме персонала, работающего на фирме.

К внутренним факторам относятся:

· организационная структура фирмы;

· гибкость системы управления внешнеэкономической деятельностью;

· организация международного маркетинга;

· принципы деятельности менеджеров в сфере внешнеэкономической деятельности;

· качество и быстрота получения информации, имеющей отношение к внешнеэкономической деятельности;

· создание побудительных мотивов для персонала, занятого в сфере внешнеэкономической деятельности фирмы.

Таким образом, внутренние факторы формируются стратегическим потенциалом фирмы*.

Оптимизация безналичных расчетов

Финансовая служба влияет на выбор форм расчетов исходя из задач ускорения платежей, минимизации нежелательной задолженности, воздействия на поставщиков при нарушении условий контрактов.

Выбор формы расчетов определяется видом товара, спросом и его предложением, характером хозяйственных связей между контрагентами сделки, способом транспортировки грузов, финансовым положением контрагентов. Этот выбор также определяется соотношением во времени поставки товара и оплаты за него. В результате при оптимальном выборе форма расчетов в договоре будет выполнять еще и функцию правового средства обеспечения обязательства.

При осуществлении безналичных расчетов допускаются следующие формы расчетов: расчеты по инкассо, расчеты платежными поручениями, чеками, требованиями-поручениями, по аккредитиву, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота**.

Ценовая политика

Конкретные возможности ценообразования в значительной степени предопределяют финансовую политику фирмы. Цена является объектом энергичной конкуренции, результаты которой во многом предопределяют и финансовые итоги рыночной деятельности.

Цена - представляет собой экономическую категорию, означающую сумму денег, за которую продавец хочет продать, а покупатель готов купить товар. Цена определенного количества товара составляет его стоимость, отсюда цена - денежная стоимость товара. Когда единица конкретного товара обменивается на определенное количество другого товара, это последнее становится товарной ценой данного товара.

Цена - сложная экономическая категория. В ней фокусируются практически все основные экономические отношения в обществе. Прежде всего это относится к производству и реализации товаров, формированию их стоимости, а также к созданию, распределению и использованию денежных накоплений. Цена опосредствует все товарно-денежные отношения.

Ценообразование - процесс формирования цен на товары и услуги. Характерны две основные системы ценообразования: рыночное ценообразование, функционирующее на базе взаимодействия спроса и предложения, и централизованное государственное ценообразование - формирование цен государственными организациями. При этом в рамках затратного ценообразования в основу формирования цены закладываются издержки производства и обращения.

Цена всегда была основным фактором, определяющим выбор покупателя. Это до сих пор характерно для бедных стран, а также среди неимущих групп населения применительно к товарам первой необходимости. Но в последнее время на покупательском выборе энергичнее стали отражаться ценовые факторы, в частности, стимулирование сбыта, организация распределения товаров и услуг для клиентуры различного покупательского уровня.

Ценовая политика в маркетинге заключается в установлении таких цен, которые удовлетворяли бы не только продавцов, но и покупателей производимых благ.

На процесс ценообразования влияет множество факторов. Маркетинговые цели и издержки фирмы являются лишь приблизительными ориентирами для определения цен на товары и услуги. Прежде чем установить окончательную цену, фирма учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Процесс формирования рыночных цен на товары включает ряд этапов:

· постановку задач ценообразования;

· определение спроса;

· оценку издержек;

· проведение анализа цен и товаров конкурентов;

· выбор метода установления цен;

· определение окончательной цены и правил ее будущих изменений;

· учет мер государственного регулирования цен.

Установление цены на товар - процесс, состоящий из ряда этапов. Фирма:

· тщательно определяет цели своего маркетинга, такие как обеспечение выживаемости, максимизации текущей прибыли, завоевания лидерства по показателям доли рынка или качества товара;

· делает для себя оценку спроса, свидетельствующую о вероятных количествах товара, которые реально продать на рынке в течение конкретного отрезка времени по ценам разного уровня. Чем не эластичнее спрос, тем выше может быть цена, предлагаемая фирмой;

· рассчитывает, как изменяется сумма ее издержек при различных уровнях производства;

· изучает цены конкурентов для использования их в качестве базы при ценовом позиционировании собственного товара;

· выбирает для себя один из многих методов ценообразования, прежде всего: «средние издержки плюс прибыль», анализ безубыточности и обеспечение целевой прибыли; установление цены на основе ощущаемой покупателями ценности товара; на основе уровня текущих цен и т.д.;

· устанавливает окончательную цену на товар с учетом ее наиболее полного психологического восприятия и с обязательной проверкой, что цена эта соответствует практикуемой фирмой политике цен, будет благоприятно воспринята дистрибьюторами и дилерами, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами*.

Доходы и поступления; расходы и отчисления средств

Одно из направлений управления финансами предприятия - это эффективное управление потоками денежных средств. Полная оценка финансового состояния предприятия невозможна без анализа потоков денежных средств. Одна из задач управления потоками денежных средств заключается в выявлении взаимосвязи между этими потоками и прибылью, т.е. является ли полученная прибыль результатом эффективных потоков денежных средств или это результат каких-либо других факторов.

Существуют такие понятия, как «движение денежных средств» и «поток денежных средств».

Под движением денежных средств понимаются все валовые денежные поступления и платежи предприятия. Поток денежных средств связан с конкретным периодом времени и представляет собой разницу между всеми поступившими и выплаченными предприятиями денежными средствами за этот период. Движение денег является первоосновной, в результате чего возникают финансы, т.е. финансовые отношения, денежные фонды, денежные потоки.

В мировой практике поток денежных средств обозначается понятием «кэш фло» (cash flow), хотя буквальный перевод (с англ.) этого термина - поток наличности. Денежный поток, в котором оттоки превышают притоки, называется «негативный кэш фло» (negative cash flow), в обратном случае - это «позитивный кэш фло» (positive cash flow).

Применяется также понятие «дисконтированный, или приведенный денежный поток - кэш фло» (discounted cash flow, или present value cash flow). Слово «дисконт» (discount) означает «скидка», следовательно, «дисконтирование» означает «приведение будущих денежных потоков в сопоставимый вид с настоящим временем» **.

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчёт времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Взаимоотношения с бюджетом

Расходы бюджета осуществляются с помощью бюджетного финансирования - предоставления денежных средств юридическим и физическим лицам на проведение мероприятий, предусмотренных бюджетом.

Бюджетное финансирование базируется на определенных принципах и характеризуется специфическими формами представления средств.

Принципы бюджетного финансирования играют важную роль в организации рациональной системы бюджетного финансирования. К ним относятся:

· получение максимального эффекта от использования бюджетных ресурсов;

· целевой характер использования бюджетных ресурсов;

· предоставление бюджетных средств в меру выполнения производственных и других показателей деятельности с учетом использования ранее отпущенных средств;

· безвозвратность и бесплатность основной части бюджетных ассигнований.

В соответствии с Бюджетным кодексом Российской Федерации предоставление бюджетных средств осуществляется в следующих формах:

· ассигнований на содержание бюджетных учреждений;

· средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам;

· трансфертов населению;

· ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

· ассигнований на компенсацию дополнительных расходов, возникающих в результате решений, принимаемых органами государственной власти;

· бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств);

· субвенций и субсидий физическим и юридическим лицам;

· инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

· бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

· кредитов иностранным государствам;

· средств на обслуживание и погашение долговых обязательств, в том числе государственных и муниципальных гарантий.

На практике используются следующие разновидности предоставления бюджетных средств:

1. Финансирование по системе «нетто-бюджет». Этот способ предоставления денежных средств характеризуется тем, что бюджетные ассигнования выделяются на довольно ограниченный круг затрат, предусмотренных утвержденным бюджетом;

2. Финансирование по системе «брутто-бюджет». Применяется для предприятий и организаций, полностью состоящих на бюджетном финансировании. В этом случае бюджетные ассигнования выделяются на все виды расходов, которые связаны как с текущим содержанием, так и с расширением деятельности бюджетных учреждений.

Предприятию бюджетные средства могут быть предоставлены в следующих формах: средств на оплату товаров, работ и услуг, выполняемых предприятием по государственным и муниципальным контрактам; бюджетного кредита: субвенций; субсидий; инвестиций в уставный капитал*.

Кредитные взаимоотношения

Оценка кредитоспособности предприятий основывается на фактических данных баланса, отчета о прибыли, кредитной заявке, информации об истории клиента и его менеджерах. В качестве способов оценки кредитоспособности используются система финансовых коэффициентов, анализ денежного потока, делового риска и менеджмента**.

Похожие работы

... объем продаж 7. Организационный план 8. Финансовый план В данной работе я предлагаю рассмотреть бизнес – план , который был составлен мной для частного предприятия «Кроу» по реализации швейных товаров через розничную торговую сеть. 2.1. Резюме № пп Наименование показателя Ед-ы измерения Значение показателя 1 ...

... и прибыли, предприятию необходимо увеличить уровень валового дохода. Такого результата, возможно, достигнуть, увеличив уровень торговой надбавки. Также, необходим поиск других поставщиков, готовых работать на более выгодных условиях. 3. Разработка бизнес-плана на примере ООО “НОРД” 3.1 Резюме Целью настоящего бизнес-плана является анализ предполагаемой деятельности и обоснование решений ...

... в определенной мере носит условный характер. Их различие состоит в сроках получения конечного результата, а объект планирования, как правило, не изменяется. 2. СИСТЕМА ПОКАЗАТЕЛЕЙ ПЛАНОВ ТОРГОВОГО ПРЕДПРИЯТИЯ, ИХ ВЗАИМОДЕЙСТВИЕ С НОРМАТИВАМИ 2.1 Понятие о плановых нормативах и нормах Свободные рыночные отношения основаны на взаимодействии современных законов и нормативов, необходимых ...

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

0 комментариев