ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КУРСОВАЯ РАБОТА

по предмету: Финансовому менеджменту

на тему: "Управление прибылью на примере деятельности АО"

Калуга 2009

Содержание

Введение

Глава 1. Экономическая сущность прибыли

1.1 Понятие прибыли, ее виды

1.2 Порядок формирования прибыли

1.3 Система показателей рентабельности торгового предприятия

Глава 2. Экономическая характеристика ЗАО "Акводак"

2.1 История создания и спектр деятельности услуг

2.2 Общая характеристика организации

2.3 Анализ финансово-хозяйственной деятельности

2.4 Факторный анализ рентабельности организации

Глава 3. Анализ состава и структура (расчетная часть)

3.1 Часть I

3.2 Часть II

Заключение

Список использованной литературы

Приложения

Введение

Переход к рыночным отношениям в экономике России ставит по-новому и расширяет возможности деятельности предприятия, как основного ее звена. В новых условиях существенно поменялись правовые, финансово-экономические и социальные отношения как внутри предприятия, так и во внешней среде. Сложилось многообразие форм собственности, существенно изменились отношения предприятий с государством и другими субъектами рынка. Экономическая свобода, как условие и следствие рыночных отношений, предъявляет более высокие требования к уровню хозяйствования и экономической деятельности предприятия.

Процесс торговли, то есть процесс купли-продажи товаров, является функцией торгового предприятия (как оптового, так и розничного), которое осуществляет свою деятельность на основе коммерческого расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия - закупка и продажа товаров в целях удовлетворения потребности населения, при минимальном уровне издержек обращения и получения достаточно высокого уровня прибыли.

Прибыльность деятельности любого предприятия определяет его функционирование независимо от экономической политики государства. Прибыль является основным побудительным мотивом осуществления любой предпринимательской деятельности, поскольку обеспечивает рост благосостояния собственников предприятия через доход на вложенный капитал. Наемные работники также заинтересованы в прибыльности предприятия, которая в определенной мере является не только гарантом их занятости (долгосрочная перспектива), но и обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение социальных потребностей (краткосрочная перспектива). Кроме этого, прибыль предприятия через систему налоговых платежей позволяет формировать доходную часть государственных бюджетов всех уровней, создавая тем самым базу экономического развития государства в целом. Таким образом, обеспечивая интересы государства, собственников и персонала предприятий, прибыль является одним из важнейших показателей оценки эффективности деятельности предприятия в условиях рыночной экономики. Высокий уровень рентабельности дает преимущество любому предприятию в привлечении инвестиций, в получении кредитов, в выборе поставщиков и др., что определяет конкурентоспособность, а также степень его независимости от неожиданного изменения рыночной конъюнктуры. В связи с этим вопросы экономического анализа уровня рентабельности в торговле с целью выявления резервов для ее повышения приобретают исключительно важное значение.

Основными задачами анализа прибыли являются:

1. Оценка достигнутого объема прибыли; изучение степени выполнения плана и динамики; выявление тенденций изменения прибыли.

2. Изучение структуры прибыли.

3. Определение и изменение факторов формирования прибыли.

4. Выявление резервов увеличения прибыли.

5. Разработка прогнозных показателей прибыли.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Общая экономическая теория определяет роль экономики так: "В реальной действительности прибыль - конечная цель и движущий мотив товарного производства и рыночной экономики. Это главный стимул и основной показатель эффективности любого предприятия и фирмы. Действительно, трудно переоценить значение прибыли в общей системе стоимостных инструментов управления предприятием. Это обусловлено тем, что "… прибыль является основным показателем оценки хозяйственной деятельности предприятия, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования".

Глава 1. Экономическая сущность прибыли 1.1 Понятие прибыли, ее виды

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения, а также прибавочного продукта, созданного трудом работников других отраслей народного хозяйства (промышленности, сельского хозяйства, транспорта и др.) и направляемого в торговлю через механизм цен на товары, тарифов, торговых надбавок как плата за реализацию товаров (продукции, услуг).

Прибылью для торговли служит разница между продажной ценой товаров и ценой их приобретения, включая издержки обращения.

Прибыль торгового предприятия является денежным выражением части прибавочного продукта, характеризующего результаты их коммерческо-финансовой деятельности.

Различают несколько прибылей: прибыль от реализации, балансовая и чистая прибыль.

Прибыль от реализации - это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Балансовая прибыль - сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Чистая прибыль представляет собой разницу между балансовой прибылью и суммами отчислений и платежей в бюджеты разных уровней.

Внереализационная (дополнительная) деятельность также имеет доходы и затраты, что в конечном итоге образует результат нетто или чистую прибыль предприятия.

Размеры прибыли и возможности ее роста находятся в сложной зависимости от ряда факторов, важнейшие из которых следующие:

объем реализации;

структура товарооборота;

величина других доходов и расходов, входящих в состав прибыли (проценты полученные и уплаченные, доходы от участия в других организациях, прочие операционные и внереализационные доходы и расходы);

уровень налогообложения прибыли.

Факторы, влияющие на прибыль можно разделить на внешние и внутренние.

К внешним факторам относятся:

политическая стабильность;

состояние экономики;

демографическая ситуация;

конъюнктура рынка, в том числе рынка потребительских товаров;

темпы инфляции;

ставка процента за кредит.

К внутренним факторам относятся:

объем валового дохода (и, соответственно, факторы, его определяющие);

производительность труда работников;

скорость оборачиваемости товаров;

наличие собственных оборотных средств;

эффективность использования основных фондов.

Это факторы, влияющие на величину прибыли, остающейся в распоряжении предприятия, которую еще называют чистой прибылью.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций. Из чистой прибыли уплачиваются также штрафы и расходы по возмещению ущерба, подлежащим в соответствии с действующим законодательством внесению в бюджеты разных уровней.

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки - это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками.

Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки. Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу. Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение.

Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек. Следовательно, "экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию)". Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

Объем издержек обращения:

экономическая прибыль

бухгалтерская прибыль

Значение итогового результата

максимально

возможная прибыль

нормативная

минимально допустимая

недополученная

убыток

Вид деятельности

прибыль от основной (торговой) деятельности

прибыль от инвестиционной деятельности

прибыль от финансовой деятельности

Регулярность формирования

нормированная

чрезмерная

сезонная

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей. Наиболее распространенная система показателей, это система показателей определяемая бухгалтерской отчетностью

Валовая прибыль

Прибыль от продаж

(-) коммерческие и управленческие расходы

(±) операционные и внереализационные

Прибыль до налогообложения (доходы и расходы)

(-) налог на прибыль и обязательные платежи

Прибыль от обычной деятельности (чистая прибыль)

(±) чрезвычайные доходы и расходы

1.2 Порядок формирования прибыли

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом.

Основным источником получения торговым предприятием прибыли является валовой доход.

Валовой доход в суммовом выражении определяется как разницу между продажной и покупной стоимостью товаров.

Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

РЦ = СС + ПII + ТНII + НДС + ТН + НП,

где, РЦ - розничная цена товара, руб.;

СС - себестоимость производства товара, руб.;

ПII - прибыль производственного предприятия, руб.;

ТНII - торговая надбавка посреднического предприятия, руб.;

НДС - налог на добавленную стоимость, руб.;

ТН - торговая надбавка розничного торгового предприятия, руб.;

НП - налог с продаж, руб.

Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена) или у посредников (оптовая цена).

Торговая надбавка предназначена для возмещения издержек обращения (затрат торговли по реализации товаров), уплаты налогов и сборов и образования прибыли торгового предприятия.

В настоящее время предприятиям оптовой, розничной торговли и общественного питания независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) при формировании свободных (рыночных) цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры минимальной торговой надбавки для предприятий торговли не регламентированы. Однако в соответствии с Указом Президента РФ от 28.02.95 г. № 221 и постановлением Правительства РФ от 07.03.95 г. №239 "О мерах по упорядочению государственного регулирования цен (тарифов)" органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания, лекарственные средства и пр.

Прибыль от реализации товаров определяется по формуле:

ПР = ВД - НДС - ИО,

где ПР - прибыль от реализации товаров, руб.;

ВД - валовой доход от реализации товаров, руб.;

НДС - налог на добавленную стоимость, руб.;

ИО - издержки обращения, руб.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

В настоящее время розничная цена товара может быть увеличена на сумму налога с продаж. Налог с продаж устанавливается и вводится в действие законами Российской Федерации, он обязателен к уплате юридическими и физическими лицами, реализующими товары (работы, услуги) на территории соответствующих субъектов РФ.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД - прибыль (убыток) от финансово-хозяйственной деятельности, руб.

ПР - прибыль от реализации, руб.;

СДР - сальдо внереализационных и прочих операционных доходов и расходов, руб.

Министерством финансов Российской Федерации, приказ №32н и №33н от 06.05.99 г. утверждены Положения по Бухгалтерскому Учету "Доходы организации" (ПБУ 9/99) и "Расходы организации" (ПБУ 10/99).

Настоящими Положениями устанавливаются правила формирования в бухгалтерском учете информации о доходах (расходах) коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

ПБУ 9/99 состоит из нескольких разделов: общие положения, доходы от обычных видов деятельности, прочие поступления, признание доходов, раскрытие информации в бухгалтерской отчетности. Так, в соответствии с Положением, "Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)".

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступления относятся также чрезвычайные доходы.

В состав внереализационных и прочих операционных доходов включаются: доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг); положительные курсовые разницы по валютным счетам и пр.

ПБУ 10/99 состоит из следующих разделов: общие положения, расходы по обычным видам деятельности, прочие расходы, признание расходов, раскрытие информации в бухгалтерской отчетности. Так, в соответствии с Положением, "Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключение уменьшения вкладов по решению участников (собственников имущества)".

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организаций подразделяют на:

а) расходы по обычным видам деятельности;

б) операционные расходы;

в) внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам относятся также чрезвычайные расходы.

В состав внереализационных и прочих операционных расходов включаются: затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов торговых предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов (налог на рекламу, налог на имущество предприятий, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание правоохранительных органов), а также по операциям, связанным с получением внереализационных доходов.

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП - НП,

где ЧП - чистая прибыль предприятия, руб.;

ВП - валовая прибыль, руб.;

НП - налог на прибыль, руб.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль - от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

объем продажи товаров;

розничные цены на реализованные товары;

издержки обращения;

оборачиваемость и состав оборотных средств (оборотного капитала)

фондовооруженность работников;

налогоемкость предприятий;

численность работников.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применять метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты.

Затраты возникают в ходе целенаправленного потребления ресурсов, то есть ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности.

При использовании метода комплексного анализа, исходя из того, что рост значения любого взаимовлияющего фактора, должен вызвать адекватный рост другого.

Развитие торгового предприятия возможно при следующих необходимых условиях:

П > Т > И > Ф >Р,

где

П - темп роста прибыли,

Т - темп роста товарооборота,

И - темп роста издержек обращения,

Ф - темп роста фондовооруженности работников,

Р - темп роста численности работников.

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ним отчислений на социальные нужды. Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложением. Трудности, возникающие при продаже товаров в виде снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Результатом соотношения спроса и предложения на рынке выступают розничные цены.

1.3 Система показателей рентабельности торгового предприятияПрибыль - это конечный финансовый результат деятельности предприятия. При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия. При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Для принятия управленческих решений обычно используется структурированная система показателей, ориентированная на определенную цель. Система показателей позволяет избежать опасности одностороннего и неполного отражения деятельности предприятия, поскольку отдельные показатели обладают ограниченной информационной ценностью, что может привести к неадекватной их интерпретации. Система показателей особенно важна в тех случаях, когда необходимо учесть несколько целей и установить взаимосвязи между элементами системы. При этом необходимо подчеркнуть, что неоправданно большое число показателей перегружает материалы аналитического исследования и, более того, уводит в сторону от цели анализа.

Состав системы показателей в определенной степени зависит от вида проводимого анализа. Принято выделять два вида финансового анализа: внутренний и внешний. Внешний финансовый анализ производится независимыми аналитиками и в основном базируется на общедоступной информации, поэтому он менее детализирован и более формализован. Информационная база внутреннего анализа гораздо шире, соответственно расширяются и возможности самого анализа.

Независимо от вида проводимого анализа система показателей не может быть раз и навсегда жестоко заданной, более того, она должна постоянно корректироваться как по форме, так и по существу.

Показатель рентабельности отражает соотношение прибыли предприятия и факторов, которые являются, по сути, предпосылками ее возникновения. Бухгалтерская отчетность позволяет рассчитать большое количество показателей рентабельности, поэтому их необходимо систематизировать в аналитические группы с целью упорядочения и обеспечения оптимальности при выполнении аналитических процедур.

Возможные сочетания прибыли с влияющими на нее факторами дают в итоге множество показателей рентабельности, различных не только по решаемым задачам и содержанию, но и по использованным при ее расчете показателям прибыли. В качестве последних в отечественной практике традиционно используются показатели балансовой прибыли, прибыли от реализации товаров и чистой прибыли.

Выбор необходимых показателей рентабельности определяется тем, насколько они в совокупности представляют собой не просто набор, а систему, построенную на определенных принципах: отдельные показатели не дублируют друг друга, но и не оставляют "белых пятен"; не противоречат друг другу, а взаимно дополняют и другие. А для этого важно правильно оценить аналитические возможности каждого показателя рентабельности и определить его значение в системе.

Рентабельность товарооборота (продаж) отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара. Поскольку бухгалтерский учет хозяйственных операций ведется в денежном выражении, то коэффициент рентабельности продаж умножается на 1000, показывает, какая прибыль была получена с 1 тыс. рублей проданных товаров. Чем больше прибыль, тем выше рентабельность товарооборота.

рентабельность продаж (норма общей прибыльности)

рентабельность продаж собственников

рентабельность продаж кредиторов

рентабельность продаж всех инвесторов

рентабельность продаж при маржинальном подходе

рентабельность торговой деятельности

рентабельность инвестиционной деятельности

рентабельность финансово-хозяйственной деятельности

рентабельность активов

рентабельность инвестированного капитала

рентабельность заемного капитала

рентабельность хозяйственных средств

рентабельность экономического потенциала

рентабельность основных средств

прибыльность 1 кв. м. торговой площади

рентабельность оборотных средств

рентабельность средств на оплату труда

рентабельность расходов на оплату труда

прибыльность труда одного работника

Показатель рентабельности собственного капитала позволяет инвесторам оценивать потенциальный доход от вложения средств в акции и другие ценные бумаги. На основе показателя можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в торговое предприятие. Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к собственному капиталу.

Рентабельность активов рассчитывается как отношение балансовой прибыли к общей сумме активов, данный показатель используется в качестве основного (обобщающего) и позволяет оценить эффективность суммарных капиталовложений по финансовым источникам вне зависимости от сравнительных размеров источников этих средств.

Рентабельность производственных фондов торгового предприятия определяется по соотношению суммы (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, торговая площадь, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности торгового предприятия.

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Рентабельность, рассчитанная по отношению к численности занятых на предприятии работников, характеризует эффективность использования рабочей силы и показывает размер полученной прибыли в расчете на одного работника (отношение балансовой прибыли к среднесписочной численности работников). Отношение прибыли от реализации товаров к величине торговой площади предприятия характеризует размер полученной прибыли в расчете на 1 кв. м. площади магазина.

Глава 2. Экономическая характеристика ЗАО "Акводак"

2.1 История создания и спектр деятельности услуг

Закрытое акционерное общество "Акводак" было основано в 2000 году двумя физическими лицами с целью организации оптовой торговли алкогольной продукции. На сегодняшний день организацией завоевано 70% Калужского рынка (розничной торговли). Организация имеет устойчивые связи с двадцатью поставщиками алкогольной продукции (производителей и оптовых складов) и более 800 организаций розничной торговли.

ЗАО "Акводак" является коммерческой организацией, уставный капитал которой разделен на обыкновенные акции, удостоверяющих обязательные права акционеров по отношению к обществу.

Уставной капитал ЗАО "Акводак" составляется из номинальной стоимости акций общества, приобретенными акционерами, которые не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Уставный капитал общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов. Все акции общества являются именными. Уставный капитал ЗАО составляет 900 000 рублей.

В ассортименте организации более 1000 наименований алкогольной продукции (водка, вино, коньяки, шампанские вина и другая алкогольная продукция).

Привлечение клиентов осуществляется предоставлением льготных условий поставок алкогольной продукции, сюда входят:

скидки от суммы накладной;

скидки от выбранной суммы за месяц;

поставка товаров на консигнацию (5 банковских дней);

бесплатная доставка товаров клиенту.

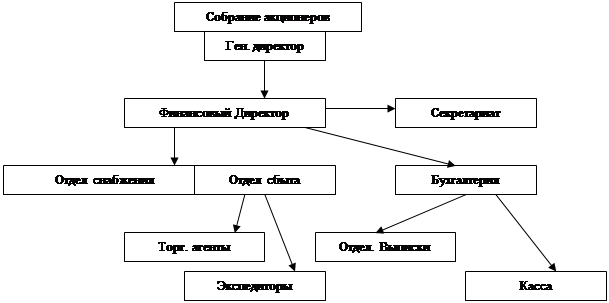

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом - генеральным директором.

|

Рис.2.1 Организационная структура ЗАО "Акводак"

2.2 Общая характеристика организации

Основные технико-экономические показатели являются синтетическими (обобщающими) параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел на предприятии в производственно-технической, хозяйственно-финансовой, инновационной, коммерческой, социальной сферах. Каждый показатель в отдельности обобщенно характеризует одно из направлений сторон.

Таблица 2.1. Основные технико-экономические показатели

| Показатели | Ед. изм. | Факт | 2007г. в% к 2006г. | |

| 2006г. | 2007г. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарная продукция | млн. руб. | 1,8 | 2,2 | 122,2 |

| 2. Объем реализованной продукции | " | 18,05 | 30,2 | 167,3 |

| 3. Среднегодовая численность ППП | чел. | 23 | 30 | 130,4 |

| 4. Выработка продукции на одного работника | млн. руб. | 0,78 | 1,01 | 129,5 |

| 5. Фонд оплаты труда | " | 0,15 | 0, 19 | 126,7 |

| 6. Полная себестоимость товарной продукции в том числе: материальные затраты амортизация основных фондов затраты на оплату труда отчисления на социальные нужды прочие затраты | " " " " " " | 17,45 17,0 0,004 0,15 0,06 0,236 | 29,9 29,1 0,009 0, 19 0,07 0,531 | 171,4 171,2 225,0 126,7 116,7 225,0 |

| 7. Затраты на 1 руб. товарной продукции | руб. | 0,96 | 0,99 | 103,1 |

| 8. Среднегодовая стоимость основных производственных фондов | млн. руб. | 0,5 | 0,6 | 120,0 |

| 9. Оборотные средства | " | 0,5 | 0,7 | 140,0 |

| 10. Фондоотдача | руб. | 36,1 | 50,3 | 139,3 |

| 11. Фондовооруженность | тыс. руб. | 0,022 | 0,020 | 90,9 |

| 12. Прибыль | тыс. руб. | 1126,4 | 765 | 50,0 |

| 13. Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов и т.д.) | " | 0,42 | 0,21 | 50,0 |

| 14. Рентабельность производства | % | 3,45 | 1,0 | - |

Из таблицы видно что, в организации все показатели растут это связано с расширением предприятия об этом говорит увеличение численности организации на 30,4%, объемы товарной и реализованной продукции на 22,2% и 67,3% соответственно, также выросли затраты по продаже товаров на 71,4% что не является положительным показателем. За счет этого уменьшилась прибыль на 50% или на 210 тыс. руб.

Таблица 2.2. Анализ показателей экономической эффективности коммерческой деятельности ЗАО "Акводак"

| Наименование показателя | ед. изм. | 2006 г. | 2007 г. | Отклонения (+,-) |

| 1. Прибыль отчетного периода | тыс. руб. | 1126,4 | 765 | -267,3 |

| 2. Рентабельность продукции | % | 3,7 | 2,1 | -1,6 |

| 3. Товарооборачиваемость | дн. | 9 | 7 | -2 |

| 4. Эффективность | % | 1,1 | 1,0 | -0,1 |

Из данной таблицы видно, что все показатели снижаются по сравнению с 2006 годом что не является положительным показателем в работе предприятия, но снижение показателя товарооборачиваемости на 2 дня говорит об ускорении товарооборота.

Потенциал организации можно охарактеризовать следующими показателями:

коэффициентом реальной стоимости основных средств в имуществе организации;

коэффициентом реальной стоимости основных средств и материальных ресурсов в имуществе организации.

Коэффициент реальной стоимости основных средств в имуществе организации определяется по формуле:

Кр. о. с. =Со / Иб,

где Со - стоимость основных средств, тыс. руб;

Иб - итог баланса, тыс. руб.

Кр. о. с. (н) = (8783,7/ 17132,4) ∙ 100% = 51%

Кр. о. с. (к) = (8199,7/18066,1) ∙ 100% = 45%

Как видно, основные средства в имуществе организации уменьшились на 6%. Снижение уровня реальной стоимости основных фондов произошло вследствие влияния двух факторов: уменьшения абсолютной стоимости основных фондов при одновременном увеличении стоимости нормируемых оборотных средств (увеличилась стоимость незавершенного производства). Рост стоимости незавершенного производства в данном случае нельзя рассматривать как недостаток деятельности ЗАО "Акводак". Поскольку этот рост связан с выполнением плановых переходящих проектов, а не с приостановкой выполнения незаконченных проектов. Уменьшение же стоимости основных фондов ЗАО "Акводак" произошло вследствие списания неиспользуемых, изношенных машин и оборудования и это также нельзя отнести к факторам отрицательно влияющим на производственный потенциал проектного ЗАО "Акводак". Таким образом, в рассматриваемом случае снижение уровня коэффициента Кр. о. вовсе не свидетельствует о реальном снижении производственного потенциала ЗАО "Акводак".

Коэффициент реальной стоимости основных средств и материальных ресурсов в имуществе организации определяется по формуле:

Кр. о. м = (Со + См) / Иб,

Где, См - стоимость материальных ресурсов, тыс. руб.

Кр. о. м (н) = [ (8783,7 + 5353,7) / 17132,4] ∙ 100% = 82,52%

Кр. о. м (к) = [ (8199,7 + 5881,9) / 18066,1] ∙100% = 77,94%

Значение коэффициента изменилось незначительно (уменьшилось на 4,58%). Критическое значение Кр. о. м. равно 0,5. Следовательно, с этой точки зрения можно считать, что производственный потенциал ЗАО "Акводак" вполне удовлетворительный.

2.3 Анализ финансово-хозяйственной деятельности

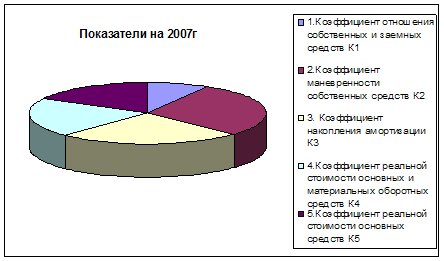

Финансовая устойчивость организации характеризуется соотношением долгосрочных и краткосрочных средств, соотношением собственных и заемных средств, темпами роста собственных средств, должным обеспечением материальными средствами и пр. Показатели, характеризующие финансовую устойчивость ЗАО "Акводак" приведены в таблице 2.3

Таблица 2.3. Показатели финансовой устойчивости ЗАО "Акводак"

| Показатели | 2006г | 2007г. | отклонения |

| 1. Коэффициент отношения собственных и заемных средств К1 | 0,2 | 0,2 | 0 |

| 2. Коэффициент маневренности собственных средств К2 | 0,59 | 0,68 | 0,09 |

| 3. Коэффициент накопления амортизации К3 | 0,7 | 0,6 | -0,1 |

| 4. Коэффициент реальной стоимости основных и материальных оборотных средств К4 | 0,6 | 0,5 | -0,1 |

| 5. Коэффициент реальной стоимости основных средств К5 | 0,5 | 0,4 | -0,1 |

Коэффициент К1 показывает отношение обязательств по привлечению заемных средств к сумме собственных средств и характеризует сколько привлекалось заемных средств на каждую руб. собственных средств. В 2006 г организация привлекало 0,2 руб. на каждый рубль. К 2007 года данный показатель не изменился. Такое значение коэффициента свидетельствует о достаточно высокой финансовой устойчивости организации. Уменьшение коэффициента свидетельствует о понижении зависимости организации от внешних источников.

Коэффициент К2 показывает отношение собственных оборотных средств к сумме источников собственных средств. Как видно, за отчетный период этот показатель не изменился. Это означает, что финансовое положение организации постепенно стабилизируется.

Коэффициент К3 показывает какими средствами осуществляется накопление амортизации. Как видно, к началу года 70% стоимости основных средств были погашены за счет амортизационных отчислений, концу года 60%. Такое понижение степени износа основных фондов обусловлено тем, что в течении исследуемого периода в ЗАО "Акводак" были списаны изношенные, неиспользуемые основные фонды с соответствующим уменьшением суммы начисленного износа. Кроме того, за тот же период в ЗАО "Акводак" были также введены основные фонды. Эти операции в конечном итоге равнозначны обновлению основных фондов В целом видно, что накопление амортизации нормальное.

Коэффициент К4 уменьшился за исследуемый период на 0,1. Это в основном обусловлено тем, что к концу анализируемого периода в производство было передано значительное количество малоценных быстроизнашивающихся предметов, что привело к существенному сокращению остаточной стоимости материальных активов организации. Кроме того, на изменение этого коэффициента оказало влияние и некоторое уменьшение остаточной стоимости основных фондов.

Коэффициент К5 показывает соотношение остаточной стоимости основных средств и валюты баланса. Его снижение за анализируемый период обусловлено уменьшением стоимости основных средств к концу периода и увеличением валюты баланса в основном по третьему его разделу. Его величина соответствует среднему значению этого показателя для проектных ЗАО "Акводак".

Рис. 2.1 Показатели финансовой устойчивости на 2007 г.

2.4 Факторный анализ рентабельности организации

Данный анализ проведем на основе информации бухгалтерского баланса и формы бухгалтерской отчетности №2

Таблица 2.4. Финансовые результаты работы ЗАО "Акводак"

| Показатели | 2006 г. | 2007 г. | Отклонение | ||

| Факт. | В ценах 2005г. | Абсолют. | Отн.% | ||

| Прибыль от реализации | 1126,4 | 765 | 718 | -408,4 | -36% |

| Прибыль от прочей реализации | 3,08 | - | - | - 3,08 | |

| Внереализационные результаты | 36,68 | 0,9 | 0,8 | -35,88 | -97% |

| Балансовая прибыль | 1166,2 | 766 | 719 | -447,2 | -38% |

Как видно из таблицы 2.4 фактическая балансовая прибыль 2006 года в фактических ценах 2005 года меньше балансовой прибыли 2005 года на 447,2 тыс. руб., что составляет 38%.

Прибыль от реализации за отчетный период в ценах 2005 года уменьшилась по сравнению с предыдущим периодом на 408,4 тыс. руб., что составило 36%.

Прибыли от прочей реализации в исследуемый период не было.

Также видно, что статья "внереализационные результаты" в 2006 году представляет собой прибыль 0,9 тыс. руб. За предыдущий период данная статья составила 36,68 тыс. руб. Это свидетельствует, что в 2005 году внереализационные операции принесли организации на 35,78 тыс. руб. больше чем в 2006 году, что составило 97,5%.

В целом складывается неблагоприятная картина о работе ЗАО "Акводак" за 2006 год.

Прибыль от реализации услуг представляет собой разницу между выручкой от реализации и затратами на реализацию и выполнение услуг.

Для анализа прибыли от реализации составим таблицу 2.5

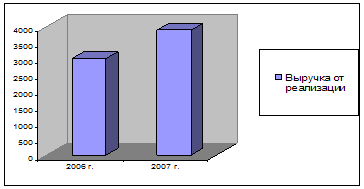

Таблица 2.5. Данные для анализа прибыли от реализации, тыс. руб.

| Показатели | 2006 г. | 2007 г. в ценах 2006 г. | 2007 г. |

| Выручка от реализации | 3003 | 3649,3 | 3886,6 |

| Полная себестоимость | 1701 | 3186,8 | 3394 |

| Прибыль от реализации | 1126,4 | 718 | 765 |

Из таблице видно что Выручка от реализации в 2007 году возросла на 883,6 тысяч рублей по сравнению с 2006 годом.

Рис. 2.2 Прирост выручки от реализации

Рентабельность характеризует относительную прибыльность организации (прибыль на 1 руб.). Рентабельность производства определяется по формуле:

R = Пб / [Cоф + Снос] ∙ 100,%

где Пб - балансовая прибыль, тыс руб., Соф - стоимость основных фондов, тыс. руб, Снос - стоимость нормируемых оборотных средств, тыс. руб.

R= 765,1/ (24031,6 + 5881,9) ∙ 100 = 2,5%

Рентабельность работ определяется по формуле:

R = (Пр / С) ∙ 100%

где Пр - прибыль от реализации, тыс. руб.

С - себестоимость работ, тыс. руб.

R =765,1/3094,5 ∙ 100= 25%

Показатели рентабельности реализации, эффективности собственного капитала и прибыльности тесно связаны.

Таким образом, несмотря на то, что ЗАО "Акводак" не обладает стабильной финансовой устойчивостью и стабильностью, финансовые результаты его работы явно неудовлетворительные. Это в основном связано с падением объема проектных работ в связи с кризисными явлениями в экономике стран организации которых являются заказчиками работ ЗАО "Акводак". Поэтому даже при существенном снижении себестоимости работ финансовые результаты работы ЗАО "Акводак" по сравнению с предыдущим годом ухудшились. Очевидно, в этих условиях ЗАО "Акводак" должен расширить номенклатуру проектных работ, чтобы увеличить их объемы.

Положительным в деятельности ЗАО "Акводак" является то, что в сложных экономических условиях его коллектив обеспечил достаточно стабильную финансовую устойчивость, независимость и ликвидность. Обеспечил снижение себестоимости проектных работ.

Глава 3. Анализ состава и структура (расчетная часть) 3.1 Часть I

Данный анализ проведем на основе информации формы бухгалтерской отчетности №1 "Бухгалтерского баланса" и формы бухгалтерской отчетности №2 "Отчет о прибыли и убытках".

Таблица 3.1 Расчет показателей

| Показатель | Начало периода | Конец периода | Абсолютное изменение (+,-) | Относительное изменение, % |

| Выручка от реализации продукции | 300321 | 388661 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Прочие доходы | 0 | 0 | 0 | 0 |

| Итого доходов | =СУММ (R [-2] C: R [-1] C) | =СУММ (R [-2] C: R [-1] C) | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Себестоимость проданных товаров | 187681 | 312069 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Коммерческие расходы | 0 | 0 | =RC [-1] -RC [-2] | 0 |

| Управленческие расходы | 0 | 0 | 0 | 0 |

| Прочие расходы | 16011 | 27864 | =RC [-1] -RC [-2] | =RC [-2] /RC [-3] *100 |

| Итого расходов | =СУММ (R [-4] C: R [-1] C) | =СУММ (R [-4] C: R [-1] C) | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Ставка налога на прибыль | 20 | 20 | ||

| Материальные затраты | 0 | 0 | =RC [-1] -RC [-2] | 0 |

| Затраты на оплату труда | 102275 | 113419 | =RC [-1] -RC [-2] | =RC [-2] /RC [-3] *100 |

| Переменные затраты | =R [-1] C+R [-2] C | =R [-1] C+R [-2] C | =RC [-1] -RC [-2] | =RC [-2] /RC [-3] *100 |

| Постоянные затраты | =R [-5] C-R [-1] C | =R [-5] C-R [-1] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Маржинальный доход | =R [-13] C-R [-2] C | =R [-13] C-R [-2] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Норма маржинального дохода | =R [-1] C/R [-14] C | =R [-1] C/R [-14] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Прибыль от реализации продукции | =R [-20] C-R [-17] C | =R [-20] C-R [-17] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Налогооблагаемая прибыль | =R [-19] C-R [-14] C | =R [-19] C-R [-14] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Рентабельность продаж | = (R [-2] C/R [-22] C) *100 | = (R [-2] C/R [-22] C) *100 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Налог на прибыль | = (R [-2] C*R [-15] C) /100 | = (R [-2] C*R [-15] C) /100 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Эффект производственного рычага | =R [-11] C/R [-4] C | =R [-11] C/R [-4] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Порог рентабельности | =R [-13] C/R [-11] C | =R [-13] C/R [-11] C | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

| Запас финансовой прочности | = (R [-26] C-R [-1] C) /R [-26] C*100 | = (R [-26] C-R [-1] C) /R [-26] C*100 | =RC [-1] -RC [-2] | = (RC [-2] /RC [-3]) *100 |

Таблица 3.2

| Показатель | Начало периода | Конец периода | Абсолютное изменение +,- | Относительное изменение, % | |

| Выручка от реализации продукции | 300321 | 388661 | 88340 | 129,4151924 | |

| Прочие доходы | 0 | 0 | 0 | 0 | |

| Итого доходов | 300321 | 388661 | 88340 | 129,4151924 | |

| Себестоимость проданных товаров | 187681 | 312069 | 124388 | 166,276288 | |

| Коммерческие расходы | 0 | 0 | 0 | 0 | |

| Управленческие расходы | 0 | 0 | 0 | 0 | |

| Прочие расходы | 16011 | 27864 | 11853 | 174,0303541 | |

| Итого расходов | 203692 | 339933 | 136241 | 166,8857883 | |

| Ставка налога на прибыль | 20 | 20 | |||

| Материальные затраты | 0 | 0 | 0 | 0 | |

| Затраты на оплату труда | 102275 | 113419 | 11144 | 110,90 | |

| Переменные затраты | 102275 | 113419 | 11144 | 110,8961134 | |

| Постоянные затраты | 101417 | 226514 | 125097 | 223,3491426 | |

| Маржинальный доход | 198046 | 275242 | 77196 | 138,9788231 | |

| Норма маржинального дохода | 0,659447724 | 0,708180136 | 0,048732412 | 107,3898825 | |

| Показатель | Начало периода | Конец периода | Абсолютное изменение (+,-) | Относительное изменение,% | |

| Прибыль от реализации продукции | 112640 | 76592 | -36048 | 67,99715909 | |

| Налогооблагаемая прибыль | 96629 | 48728 | -47901 | 50,42792536 | |

| Рентабельность продаж | 37,50653467 | 19,7066338 | -17,79990087 | 52,54186763 | |

| Налог на прибыль | 19325,8 | 9745,6 | -9580,2 | 50,42792536 | |

| Эффект производственного рычага | 1,758220881 | 3,59361291 | 1,835392029 | 204,3891612 | |

| Порог рентабельности | 153790,8105 | 319853,6479 | 166062,8374 | 207,979688 | |

| Запас финансовой прочности | 48,79118993 | 17,70369348 | -31,08749645 | 36,28461102 | |

Анализируя показатели баланса можно сделать вывод в том, что выручку от реализации увеличилась на 88340 тыс. руб. с начала периода составляло 300321 тыс. руб., а на конец периода она составила 388661 тыс. руб. по сравнению с прошлым годом. Себестоимость выросла на 124388 тыс. руб.

Налоговая ставка по данному предприятию составляет 20%, не смотря на увеличение переменных затрат на 11144 тыс. руб. маржинальный доход тоже увеличился на 77196 тыс. руб. или на 38%, значит увеличилась выручка которая приходится на покрытие затрат и увеличение выручки на предприятии.

Постоянные затраты тоже увеличились на 125097 тыс. руб. или 23% по сравнению с прошлым годом. Отсюда следует, что маржинальный доход тоже увеличился на 77196 тыс. руб., норма маржинальной дохода составляет на начало периода 0,66, а в конце периода 0,71 она увеличилась на 7%.

Прибыль от реализации продукции снизилась на 36048 тыс. руб., рентабельность тоже снизилась на 17,7%. Мы замечаем, что эффект переменного рычага организация имела с начало периода 1,76 тыс. руб., то уже на конец периода 3,59 тыс. руб. Так как порог рентабельности увеличился на 166062 тыс. руб., то запас финансовой прочности снизилась на 31,09 тыс. руб.

Это свидетельствует о прибыльности основной деятельности предприятия, но все же ликвидность организации немного снизилась.

3.2 Часть II

| Баланс на начало периода | |

| Активы | |

| Оборотные средства: | |

| Денежные средства | 184488 |

| Дебиторская задолженность | 467665 |

| Материальные запасы | 0 |

| Запасы готовой продукции | 0 |

| Итого оборотных средств | 652153 |

| Основные средства: | |

| Земля | |

| Здания и оборудование | 2896908 |

| Накопленный износ | 105378,6 |

| Итого основных средств | 2791529,4 |

| Итого активов | 3443682,4 |

| Пассивы | |

| Краткосрочные и долгосрочные обязательства: | |

| Счета к оплате | 2847165 |

| Налог, подлежащий оплате | 9745,6 |

| Итого краткосрочных и долгосрочных обязательств | 2856910,6 |

| Собственный капитал: | |

| Обыкновенные акции | 0 |

| Нераспределенная прибыль | 586772 |

| Итого собственного капитала | 586772 |

| Итого обязательств и собственного капитала | 3443682,6 |

| Бюджет реализации | |||||

| квартал | Итого | ||||

| I | II | III | IV | ||

| Прогнозируемый объем реализации в ед. | 10100 | 10600 | 10100 | 11810 | 42610 |

| Цена реализации ед. | 130 | 125 | 140 | 140 | |

| Прогнозируемый объем реализации в ден. ед. | 1313000 | 1325000 | 1414000 | 1653400 | 5705400 |

| Прогноз поступления денежных средств | |||||

| Дебиторская задолженность на начало прогнозного периода | 467665 | 467665 | |||

| Реализация I квартала | 393900 | 853450 | 1247350 | ||

| Реализация II квартала | 397500 | 861250 | 1258750 | ||

| Реализация III квартала | 424200 | 919100 | 1343300 | ||

| Реализация IV квартала | 496020 | 496020 | |||

| Общие поступления денежных средств | 861565 | 1250950 | 1285450 | 1415120 | 4813085 |

| Процент квартального объема реализации, оплачиваемый в квартале реализации | 30 | ||||

| Процент квартального объема реализации, оплачиваемый в следующем квартале | 65 | ||||

| Производственный бюджет | |||||

| квартал | Итого | ||||

| I | II | III | IV | ||

| Запас готовой продукции на конец прогнозного периода | 4770 | 4545 | 5314,5 | 55 | 55 |

| Общая потребность в изделиях | 14870 | 15145 | 15414,5 | 11865 | 42665 |

| Запас готовой продукции на начало прогнозного периода | 0 | 4770 | 4545 | 5314,5 | 0 |

| Количество ед., подлежащих изготовлению | 14870 | 10375 | 10869,5 | 6550,5 | 42665 |

| Процент от продаж следующего квартала для запаса на конец текущего квартала | 45 | ||||

| Запас готовой продукции на конец прогнозного периода | 55 | ||||

| Бюджет прямых затрат на материалы | ||||||

| квартал | Итого | |||||

| I | II | III | IV | |||

| Потребность в материале на ед. изделия | 0,23 | 0,22 | 0,23 | 0,21 | ||

| Потребность в материале на производство | 3420,1 | 2282,5 | 2499,985 | 1375,605 | 9578, 19 | |

| Запас материала на конец прогнозного периода | 228,25 | 249,9985 | 137,5605 | 1707,15 | 1707,15 | |

| Общая потребность в материале | 3648,35 | 2532,499 | 2637,546 | 3082,755 | 11285,34 | |

| Запас материала на начало прогнозного периода | 0 | 228,25 | 249,9985 | 137,5605 | 0 | |

| Материалы, подлежащие закупке | 3648,35 | 2304,249 | 2387,547 | 2945, 1945 | 11285,34 | |

| Цена ед. товара | 19,2 | 18,42 | 18,42 | 20,3 | ||

| Стоимость закупок | 70048,32 | 42444,26 | 43978,62 | 59787,448 | 216258,6415 | |

| Процент от количества материала, необходимого для производства в следующем квартале для запаса на конец текущего квартала | 10 | |||||

| Запас материала на конец прогнозного периода | 1707,15 | |||||

| Прогноз расходования денежных средств | ||||||

| Счета к оплате на конец периода, предшествующего прогнозному | 2847165 | 2847165 | ||||

| Закупка материала в I квартале | 42028,99 | 28019,33 | 70048,32 | |||

| Закупка материала в II квартале | 25466,55 | 16977,7 | 42444,25737 | |||

| Закупка материала в III квартале | 26387,17 | 17591,446 | 43978,61574 | |||

| Закупка материала в IV квартале | 35872,469 | 35872,46901 | ||||

| Итого выплат | 2889194 | 53485,88 | 43364,87 | 53463,915 | 3039508,662 | |

| Процент квартальных закупок, оплачиваемых в квартале закупок | 60 | |||||

| Процент квартальных закупок, оплачиваемых в следующем квартале | 40 | |||||

| Бюджет прямых затрат на оплату труда | |||||

| квартал | Итого | ||||

| I | II | III | IV | ||

| Прямые затраты труда в часах на ед. | 0,391 | 0,3736 | 0,3921 | 0,39 | |

| Итого часов | 5814,17 | 3876,1 | 4261,931 | 2554,695 | 16506,89595 |

| Стоимость прямых затрат труда в час | 0,59 | 0,57 | 0,56 | 0,55 | |

| Общая стоимость прямых затрат труда | 3430,36 | 2209,377 | 2386,681 | 1405,0823 | 9431,500882 |

| Бюджет производственных накладных расходов | |||||

| квартал | Итого | ||||

| I | II | III | IV | ||

| Переменная ставка накладных расходов | 0,025 | 0,025 | 0,025 | 0,025 | |

| Прогнозируемые переменные накладные расходы | 145,3543 | 96,9025 | 106,5483 | 63,867375 | 412,6723988 |

| Прогнозируемые постоянные накладные расходы, включая амортизацию | 226857 | 21158,77 | 221861 | 213611 | 683487,77 |

| Амортизация | 26344,6 | 26344,6 | 26344,6 | 26344,6 | 105378,4 |

| Общие прогнозируемые накладные расходы, включая амортизацию | 227002,4 | 21255,67 | 221967,5 | 213674,87 | 683900,4424 |

| Выплаты денежных средств по накладным расходам | 200657,8 | -5088,93 | 195622,9 | 187330,27 | 578522,0424 |

| Бюджет товарно-материальных запасов на конец прогнозного периода | |||

| Единицы | Цена единицы | Итого | |

| Основные производственные материалы | 1707,15 | 20,3 | 34655,145 |

| Готовая продукция | 55 | 4,48725 | 246,79875 |

| Цена за единицу | Количество единиц | Итого | |

| Основные производственные материалы | 20,3 | 0,21 | 4,263 |

| Затраты труда | 0,55 | 0,39 | 0,2145 |

| Переменная ставка накладных расходов | 0,025 | 0,39 | 0,00975 |

| Общая переменная стоимость изготовления | 4,48725 | ||

| Бюджет коммерческих и управленческих расходов | |||||

| квартал | Итого | ||||

| I | II | III | IV | ||

| Переменные коммерческие и управленческие расходы на ед. продукции | 0,25 | 0,21 | 0,22 | 0,2 | |

| Прогнозные переменные расходы | 2525 | 2226 | 2222 | 2362 | 9335 |

| Постоянные коммерческие и управленческие расходы: | 302,36 | 395,55 | 352,71 | 370,56 | 1421,18 |

| Реклама | 12 | 12 | 12 | 12 | 48 |

| Страхование | 20 | 20 | 20 | 20 | 80 |

| Заработная плата | 89 | 93,45 | 102,8 | 115,13 | 400,38 |

| Аренда | 0 | 0 | 0 | 0 | 0 |

| Налоги | 181,36 | 270,1 | 217,91 | 223,43 | 892,8 |

| Общие прогнозные коммерческие и управленческие расходы | 2827,36 | 2621,55 | 2574,71 | 2732,56 | 10756,18 |

| Бюджет денежных средств | |||||

| квартал | Итого | ||||

| I | II | III | IV | ||

| Денежные средства на начало прогнозного периода | 184488 | -2023302 | -864361 | 177139,59 | 184488 |

| Поступления от покупателей | 861565 | 1250950 | 1285450 | 1415120 | 4813085 |

| Итого денежных средств в наличии | 1046053 | -772352 | 421088,8 | 1592259,6 | 4997573 |

| Выплаты: | |||||

| Основные производственные материалы | 2889194 | 53485,88 | 43364,87 | 53463,915 | 3039508,662 |

| Оплата труда производственных рабочих | 3430,36 | 2209,377 | 2386,681 | 1405,0823 | 9431,500882 |

| Производственные накладные расходы | 200657,8 | -5088,93 | 195622,9 | 187330,27 | 578522,0424 |

| Коммерческие и управленческие расходы | 2827,36 | 2621,55 | 2574,71 | 2732,56 | 10756,18 |

| Закупка оборудования | 0 | ||||

| Налог на прибыль | 9745,6 | 9745,6 | |||

| Итого выплат | 3105855 | 53227,88 | 243949,2 | 244931,82 | 3647963,985 |

| Излишки (дефицит) денежных средств | -2059802 | -825580 | 177139,6 | 1347327,8 | 1349609,015 |

| Финансирование: | |||||

| Кредитование | 36500 | 36500 | |||

| Погашение долгов | -36500 | 0 | 0 | -36500 | |

| Проценты | -2281,25 | 0 | 0 | -2281,25 | |

| Итого финансирование | 36500 | -38781,3 | 0 | 0 | -2281,25 |

| Денежные средства на конец прогнозного периода | -2023302 | -864361 | 177139,6 | 1347327,8 | 1347327,765 |

| Годовая ставка процента за банковский кредит | 25 | ||||

| Расчетная величина для начисления процентов: | 0,0625 | ||||

| Прогнозные показатели отчета о прибылях и убытках | |

| Продажи | 5705400 |

| Переменные расходы: | |

| Переменная стоимость продаж | 191201,7225 |

| Переменные коммерческие и управленческие расходы | 9335 |

| Итого переменных расходов | 200536,7225 |

| Валовая маржа | 5504863,278 |

| Постоянные расходы: | |

| Производственные накладные расходы | 683487,77 |

| Коммерческие и управленческие расходы | 1421,18 |

| Итого постоянных расходов | 684908,95 |

| Прибыль от продаж | 4819954,328 |

| Расходы на выплату процентов | -2281,25 |

| Прибыль до налогообложения | 4817673,078 |

| Налог на прибыль | 963534,6155 |

| Чистая прибыль | 3854138,462 |

| Ставка налогообложения прибыли | 20 |

| Прогнозный баланс | |

| Активы | |

| Оборотные средства: | |

| Денежные средства | 1347327,765 |

| Дебиторская задолженность | 1359980 |

| Материальные запасы | 34655,145 |

| Запасы готовой продукции | 246,79875 |

| Итого оборотных средств | 2742209,708 |

| Основные средства: | |

| Земля | 0 |

| Здания и оборудование | 2896908 |

| Накопленный износ | 210757 |

| Итого основных средств | 2686151 |

| Итого активов | 5428360,708 |

| Пассивы | |

| Краткосрочные и долгосрочные обязательства: | |

| Счета к оплате | 23914,97934 |

| Налог, подлежащий оплате | 963534,6155 |

| Итого краткосрочных и долгосрочных обязательств | 987449,5948 |

| Собственный капитал: | |

| Обыкновенные акции | 0 |

| Нераспределенная прибыль | 4440910,462 |

| Итого собственного капитала | 4440910,462 |

| Итого обязательств и собственного капитала | 5428360,057 |

По финансовому плану видно, что величина доходов предприятия является достаточной для финансирования (покрытия) его расходов. В структуре доходов преобладают доходы от текущей основной деятельности предприятия (продажи) 5705400 руб. Сравнивая баланс на начало периода с прогнозным можно сделать следующие выводы. Денежные средства в прогнозном балансе составили 1347327,765 руб., хотя в балансе на начало периода они составили 184488 руб. При этом коммерческие расходы увеличились и составили 10756,18 руб.

Основная доля расходов предприятия идёт на финансирование текущей деятельности, то есть на производство и материалы (стоимость закупок) 216258,6415 руб. Сумма платежей в бюджет коммерческих и управленческих расходов составляет 10756,18 руб., т.е. они полностью и своевременно могут покрываться из поступлений от текущей деятельности без использования заёмных средств. Правда налог подлежащий оплате велик 963534,6155 руб., но расходы на выплату процентов составляет 2281,25 руб. Доля привлекаемых кредитов невелика, это свидетельствует о невысокой зависимости предприятия от заёмных средств, что оно достаточно самостоятельно от привлекаемых ресурсов и может расплатиться по своим обязательствам. Общая сумма оборотных активов увеличилась на 1985978,308 руб. или в 1,6 раза. Была 3442382,4 руб., а в прогнозном балансе стала 5428360,708 руб. за счет объемов продаж.

Так как сумма получаемых доходов больше производимых расходов, следовательно, предприятие получает прибыль.

Так, финансирование социальной сферы на предприятии составляет сумму большую, чем поступления по этой статье доходов, следовательно, оно частично осуществляется за счёт прибыли. Прирост оборотных средств также осуществляется не за счёт дополнительных ресурсов, а за счёт прибыли предприятия.

Заключение

В курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики - прибыли, анализа ее формирования, оценки показателей прибыли, а также указаны пути увеличения прибыли.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Процесс управления прибылью предполагает проведение анализа, который характеризуется многообразием своих форм. На выбор формы анализа влияет множество факторов: отрасль в которой осуществляет свою деятельность организация, специализация и вид деятельности предприятия объем товарооборота и его скорость и другие. Поэтому менеджерам организации необходимо грамотно оценить сложившуюся ситуацию на предприятии и выбрать именно ту форму анализа, которая даст наиболее исчерпывающую информацию для разработки мер по управлению прибыли с целью ее увеличения. В современной научной литературе выделяют множество методов анализа прибыли, но наибольшую практическую значимость имеет факторный анализ. Его проведение дает наиболее объективную оценку факторов формирования прибыли на предприятии. После выявления всех факторов, влияющих на прибыль и оценив ее показатели необходимо приступить к планированию прибыли организации. Это очень важный процесс, который требует высокой степени подготовки специалистов, занимающихся этими вопросами. Именно тактическое является наиболее используемым планированием на практике, так как является связующим звеном между стратегическим и оперативным планированием. При этом следует подчеркнуть, что решения принимаемые при тактическом планировании менее субъективны, потому что базируются на полной и объективной информации, а его реализация связана с меньшим риском.

В практической части работы был дан анализ финансовой устойчивости ЗАО "Акводак". Был проведен анализ структуры пассивов организации, динамики и структуры собственного и заемного капитала, анализ структуры активов организации, а также анализ взаимосвязи актива и пассива баланса и оценка финансовой устойчивости. Организация на конец 2007 года имело неустойчивое финансовое состояние, но при этом нужно отметить тенденцию к его улучшению.

В целом, проведя анализ результатов производственной и финансовой деятельности организации, можно сделать вывод, что ЗАО "Акводак" достаточно устойчивое организация, его производственный потенциал на протяжении 2007 года увеличивался, денежные средства достаточны для ведения расчетов, платежеспособность организации достаточно высока.

Уровень рентабельности работ и реализованной продукции высок, что так же характеризует организация как эффективно работающее.

АО достаточно обеспечено трудовыми ресурсами; незначительны потери рабочего времени; производительность труда повысилась.

Итак, АО является надежным партнерам в работе, выпускающем конкурентоспособную продукцию высокого качества. Финансовое состояние организации достаточно устойчиво.

Расчеты прогноза на 2008 г. позволяют определить следующие резервы повышения финансовой устойчивости ЗАО "Акводак":

Первым мероприятием по оптимизации коммерческой деятельности является расширение рынка сбыта и как следствие увеличение товарооборота. Благо, для этого созданы все условия (расширение организации).

Следующее мероприятие по совершенствованию коммерческой деятельности - это введение практики штрафов за нарушение договорной дисциплины.

С помощью очередного мероприятия планируется повысить эффективность коммерческой деятельности за счет снижения издержек на топливо.

После произведенных расчетов можно сделать вывод, что все мероприятия положительно повлияли на динамику прибыли и как следствие на финансовую устойчивость ЗАО "Акводак".

Список использованной литературы

1. Большаков С.В. Финансы предприятий: теория и практика. - М.: Книжный мир, 2006. - 617 с.

2. Бурмистрова Л.М. Финансы организаций (предприятий). - М.: ИНФРА-М, 2007. - 240 с.

3. Экономика: Учебник по курсу "Экономическая теория" / [С.А. Бартенев, И.И. Большакова, А.С. Булатов и др.] ; Под ред.А.С. Булатова. - 2-е изд., перераб. и доп. - М.: Изд-во"Бек", 2006. - XXX; 786 с

4. Володин А.А., Самсонов Н.Ф., Бурмистрова Л.А. и др. Управление финансами (финансы предприятий). - М.: ИНФРА-М, 2004. - 503 с.

5. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы. - М.: ИНФРА-М, 2005. - 521 с.

6. Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий). - М.: Проспект, 2007. - 350 с.

7. Незамайкин В.Н., Юрзинова И.Л. Финансы организаций: менеджмент и анализ. - М.: Эксмо, 2005. - 511 с.

8. Николаева О., Шишкова Т. Управленческий учет: учебное пособие. Изд-во "УРСС", 2004. - 368 с.

9. Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием: Учеб. пособие / Е.Е. Румянцева. - М.: ИНФРА-М, 2005. - 459 с.

10. Финансы предприятий: Учебник. Под. Ред. Н, В. Колчиной. - М.: ЮНИТИ - ДАНА, 2007. - 382 с.

11. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. - М.: ИНФРА-М, 2006. - 479 с.

12. Шуляк П.Н. Финансы предприятий. - М.: Дашков и К, 2005. - 708 с.

13. Щербина А.В. Финансы организаций. - Ростов н/Д: Феникс, 2005. - 506

14. Конституция РФ от 12.12.1993. В ред. от 30.12.2007 N 6-ФКЗ.

Приложения

Приложение 1.

Приложение

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. N 67н

(в ред. Приказа Минфина РФ

от 18.09.2006 N 115н)

БУХГАЛТЕРСКИЙ БАЛАНС

┌─────────┐

на 31 декабря 2007 г. │ КОДЫ │

├─────────┤

Форма N 1 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │07│ 12│31│

├──┴───┴──┤

Организация Закрытое акционерное общество «Акводак» ОКПО │48356692 │

├─────────┤

Идентификационный номер налогоплательщика ИНН │402901782│

├─────────┤

Вид деятельности ________________________________ по ОКВЭД │ 18145 │

├────┬────┤

Организационно-правовая форма/форма собственности _________│ │ │

__________________________________________ по ОКОПФ / ОКФС │ 65 │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) г.Калуга______________________________________

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | - | - |

| Основные средства | 120 | 2761869 | 2419416 |

| Незавершенное строительство | 130 | 408588 | 457350 |

| Доходные вложения в материальные ценности | 135 | - | - |

| Долгострочные финансовые вложения | 140 | 20142 | 20142 |

| Отложенные налоговые активы | 145 | - | - |

| Прочие внеоборотные активы | 150 | - | - |

| ИТОГО по разделу I | 190 | 3190599 | 2896908 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 658324 | 2654868 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | ||

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | ||

| готовая продукция и товары для перепродажи | 214 | ||

| товары отгруженные | 215 | ||

| расходы будущих периодов | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 87036 | 326555 |

| в том числе покупатели и заказчики | 231 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | - | 141110 |

| в том числе покупатели и заказчики | 241 | 141110 | |

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 22876 | 184488 |

| Прочие оборотные активы | 270 | 249912 | 310312 |

| ИТОГО по разделу II | 290 | 1018148 | 3617333 |

| БАЛАНС (сумма строк 190+290) | 300 | 4208747 | 6514241 |

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 5500 | 5500 |

| Собственные акции, выкупленные у акционеров | () | () | |

| Добавочный капитал | 420 | 1205103 | 1152582 |

| Резервный капитал | 430 | 1922255 | 1922225 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 534218 | 586772 |

| ИТОГО по разделу III | 490 | 3667076 | 3667076 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | - | - |

| Прочие долгосрочные обязательства | 520 | - | - |

| ИТОГО по разделу IV | 590 | - | - |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | - | 929760 |

| Кредиторская задолженность | 620 | 541671 | 1917405 |

| в том числе: поставщики и подрядчики | 621 | ||

| векселя к уплате | 622 | 159710 | 1138459 |

| задолженность перед государственными внебюджетными фондами | 623 | ||

| задолженность перед персоналом организации | 624 | 113419 | 102275 |

| задолженность перед бюджетом | 626 | 149168 | 259078 |

| авансы полученные | 627 | 134116 | |

| прочие кредиторы | 628 | 119374 | 283477 |

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| ИТОГО по разделу V | 690 | 541671 | 2847165 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 4208747 | 6514241 |

Руководитель Амолин В.В.

Главный бухгалтер Павлова П.Д.

"31" декабря 2007 г.

Приложение 2

к Приказу

Министерства финансов

Российской Федерации

от 22 июля 2003 г. N 67н

(в ред. Приказа Минфина РФ

от 18.09.2006 N 115н)

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

┌─────────┐

За период с 1 января по 31 декадря 2007 г. │ КОДЫ │

├─────────┤

Форма N 2 по ОКУД │ 0710001 │

├──┬───┬──┤

Дата (год, месяц, число) │07│ 12│31│

├──┴───┴──┤

Организация Закрытое акционерное общество «Акводак» ОКПО │48356692 │

├─────────┤

Идентификационный номер налогоплательщика ИНН │402901782│

├─────────┤

Вид деятельности ________________________________ по ОКВЭД │ 18145 │

├────┬────┤

Организационно-правовая форма/форма собственности _________│ │ │

__________________________________________ по ОКОПФ / ОКФС │ 65 │ │

├────┴────┤

Единица измерения: тыс. руб. по ОКЕИ │ 384/385 │

(ненужное зачеркнуть) └─────────┘

Местонахождение (адрес) г.Калуга______________________________________

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 388661 | 300321 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (312069) | (187681) |

| Валовая прибыль | 029 | 76592 | 112640 |

| Коммерческие расходы | 030 | () | () |

| Управленческие расходы | 040 | () | () |

| Прибыль (убыток) от продаж | 050 | 76592 | 112640 |

| Прочие доходы и расходы | 060 | ||

| Прочие доходы | 090 | () | () |

| Прочие расходы | 100 | (27864) | (16011) |

| Прибыль (убыток) до налогообложения | 140 | 48728 | 96629 |

| Текущий налог на прибыль | 150 | 9745,6 | 19325,8 |

| Чистая прибыль (убыток) отчетного периода | 190 | 38982,4 | 77303,2 |

Руководитель Амолин В.В.

Главный бухгалтер Павлова П.Д.

"31" декабря 2007 г.

Похожие работы

... и каждая управляющая система, управление прибылью реализует свою основную цель и главные задачи путем осуществления определенных функций. Состав основных функций системы управления прибылью предприятия приведен на рисунке 1 (см. Приложение 3) [10, с.176]. Рисунок рассматривает лишь основные функции управления прибылью, характерные для предприятий всех форм собственности и организационно-правовых ...

... 178; торговой площади в 2000г. вырос на 21,56 тыс. руб. (в 1999г. на 1,67 тыс. руб.). Это прямое следствие увеличение объема товарооборота. Глава 3. Управление прибылью и рентабельностью торгового предприятия 3.1. Анализ формирования прибыли Целью анализа является оценка прошлой деятельности и положения предприятия на данный момент, а также оценка будущего потенциала предприятия. В экономической ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

0 комментариев