Навигация

Управленческий учет как система управления прибылью

69263

знака

7

таблиц

2

изображения

Министерство образования Российской Федерации Вологодский государственный технический университет КОНТРОЛЬНАЯ РАБОТА по ДИСЦИПЛИНЕ "УПРАВЛЕНИЕ ЗАТРАТАМИ" ПО ТЕМЕ "УПРАВЛЕНЧЕСКИЙ УЧЕТ КАК СИСТЕМА УПРАВЛЕНИЯ ПРИБЫЛЬЮ"

Выполнил: Лазарев М.Д. студент группы ЗМЭ-54 шифр 957301124

Вологда 2000 |

Содержание

Стр.

|

Введение

|

2 | |

| 1. Управленческий учет как система управления прибылью через управление затратами

| 3 | |

| 2. Управленческий учет в деятельности западных и российских предприятий: системы управления затратами |

10 | |

| 2.1. Западная система | 10 | |

| 2.1.1. Виды систем управленческого учета | 11 | |

| 2.2. Система учета в России | 18 | |

| 2.2.1.Законодательные основы | 18 | |

| 2.2.2. Связь с учетной политикой предприятия | 20 | |

| 2.2.3. Варианты учета | 21 | |

| 2.2.4. Элементы управленческого учета в России | 24 | |

|

Заключение

|

27 | |

| Использованная литература

| 28 |

|

Введение

Одним из наиболее существенных недостатков работы производственных компаний в современных рыночных условиях является практически полное отсутствие системы управления ресурсами предприятия - производственными, материальными, финансовыми, трудовыми. Как показывает отечественный и зарубежный опыт, выходом из этой ситуации может стать внедрение на предприятиях системы управленческого учета.

Несмотря на то , что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности , роли , назначении и месте в системе управления предприятием , теории учета; разворачивается дискуссия о том , есть ли управленческий учет в России , если нет , то нужно ли и как его внедрять , если есть , то почему мы раньше его не замечали или не использовали такое понятие.

Полная неразбериха с этим понятием у практиков . На вопрос о том , что такое» управленческий учет « одни отвечают , что это - бухгалтерский учет для менеджеров , другие - что это компьютерный учет для управления предприятием , третьи ничего определенного сказать не могут. В настоящее время , в период становления системы нормативного регулирования бухгалтерского учета , его стандартизации , которые происходят в условиях развития рыночных отношений, особенно важно и актуально осознать суть управленческого учета и его применимость в российской действительности. Отсутствие единого подхода , общей точки зрения хотя бы в наиболее важных, принципиальных вопросах управленческого учета отрицательно повлияет на эффективность его применения на практике и интенсивность изучения в теории отечественного учета .

Целью настоящей работы является рассмотрения проблемы современного управленческого учета методом сравнительного анализа, а также раскрытия связи между управлением затратами через систему управленческого учета.

1. Управленческий учет как система управления прибылью через управление затратами

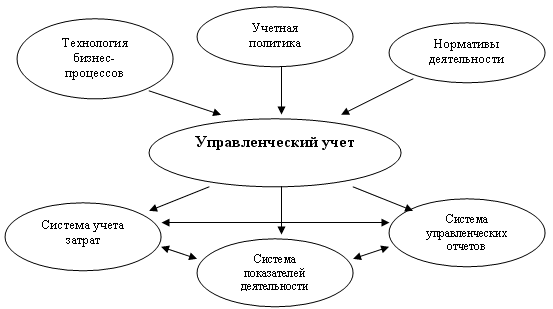

Популярная в последнее время тема о системах управленческого учета осложняется тем, что в отечественной литературе практически не освещены вопросы классификации систем управленческого учета, за исключением некоторых аспектов финансового управленческого учета. В то же время создание на предприятии системы управленческого учета практически невозможно без правильной классификации процессов и технологий в соответствии с систематикой управленческого учета, что позволит выработать правильную методологию учета затрат, определения результатов деятельности подразделения, да и наконец, просто определения системы управленческой отчетности подразделения. В общем виде схему генерации управленческого учета можно представить следующим рисунком:

| ||||

| ||||

| ||||

Из него видно, что в основе управленческого учета лежат три источника:

Технология бизнеса в целом и конкретного вида деятельности, в частности

Учетная политика предприятия и правила бухучета конкретного вида деятельности

Нормативная база конкретного вида бизнеса

На их основе формируется собственно управленческий учет, который представляет собой систему организации, сбора и агрегирования данных с учетом конкретной управленческой задачи.

После завершения процесса формирования управленческого учета формируется «внешний интерфейс управленческого учета», состоящий из трех тесно взаимосвязанных систем (трех составных частей):

учета затрат (интерфейс с финансами)

показателей деятельности (интерфейс с регулярным менеджментом)

управленческих отчетов (интерфейс с системой принятия решений)

Если «источники» управленческого учета реже подвергаются сомнению, то «составные части» очень часто забываются, будучи сведенными к единственной системе учета затрат, чего на практике явно оказывается недостаточно для сколько-нибудь сложных бизнес-систем. При этом надо отметить, что как показатели деятельности, так и управленческие отчеты могут иметь нефинансовый характер, отражая специфику деятельности подразделения. Типичным примером такого отчета служит отчет о движении товаров по складу, который предназначен для принятия решений о времени и размерах закупок, но может не содержать информации о ценах (информация о рекомендованных ценах закупки может прийти совсем с другой стороны - например, из отдела маркетинга или планово-экономической службы, которые определяют ее, исходя из рекомендованной цены продажи готового изделия и состояния рынка комплектующих). Соответственно показателем деятельности складской службы может быть некоторый коэффициент соответствия уровня запасов рекомендованному «оптимальному уровню». Такого же рода «нефинансовые», но тем не менее очень важные, а часто и определяющие показатели деятельности имеются практически у всех подразделений. Более того, можно утверждать, что принцип «не все измеряется деньгами» - это тоже один из принципов управления бизнесом. В соответствии с вышеприведенной схемой можно классифицировать управленческий учет как по источникам, так и по составным частям. Однако легко видеть, что объединить ту и другую систему классификации может вид бизнес-процесса, на который должна быть наложена система управленческого учета.

Управление небольшими компаниями возможно осуществлять без использования внутренней стоимостной информации поскольку, вся относящаяся к делу информация может быть сохранена и проанализирована лицом, принимающим все важные решения. Данные, содержащиеся в финансовой отчетности сторонним организациям (акционеров, налоговых органов и так далее), могут оказаться достаточными для принятия управленческих решений. Но более крупные компании в ННГ(новых независимых государствах), функционирующие в условиях насыщенного конкурентного рынка, вскоре осознают, что управление требует другой, отличной от предоставляемой в сторонние организации информации, как в качестве базы принятия управленческих решения, так и для ясного и экономически разумного доведения этих решений до всех уровней управления компанией. Обеспечение ориентированной на процесс принятия решений информацией является задачей управленческого учета, также называемого учетом производственных затрат. Базисом управленческого учета является точное и аргументированное определение себестоимости продукции и/или деятельности компании. Для проведения расчета себестоимости в зависимости от различных целей управленческих решений применяется несколько методов. Это финансовый и управленческий (или производственный) учет. Хотя при подготовке обоих типов учета пользуются некоторыми общими бухгалтерскими источниками (например, записями в учетных книгах), информация, содержащаяся в управленческой отчетности, по нескольким важным аспектам отличается от информации финансовой отчетности сторонним организациям:

· управленческая отчетность более подробна, например, содержит информацию по отдельным видам продукции, фабрикам, центрам учета и так далее, которая обычно не разглашается сторонним организациям.

· управленческая отчетность более масштабна, включает, например, как будущие, так и прошлые расходы, доходы и прибыль. Она также характеризует потенциальный эффект от еще не принятых решений, таких как возможности инвестиций, внедрение новой продукции или увеличение продаж. Это ведет к дополнительной классификации расходов по их отношению к изменению объемов: постоянные в сравнении с пропорциональными расходами.

· структура и содержание управленческой отчетности в большей степени зависят от специальных требований к управленческим решениям и коммуникациям в конкретной компании, нежели от инструкций по финансовой отчетности. Таким образом, определения понятий себестоимости, цены и прибыли зависят от исследуемого вопроса и могут радикально отличаться от используемых определений в финансовом учете. Например, в управленческом учете цена имущества обычно отражает (труднее аудируемую) восстановительную стоимость, а не первоначальные затраты, учитываемые в финансовой отчетности.

Критической проверкой качества информации управленческой отчетности является ее соответствие исследуемым специфическим решениям в конкретной компании.

Сравнение управленческой и финансовой отчетности:|

| Управленческая отчетность | Финансовая отчетность |

| Пользователи | Администрация | Сторонние: акционеры, правительство, финансовые институты |

| Цели | Экономическая оптимизация | Контроль администрации, предоставление надежной базы для налогообложения |

| Критерии качества | Соответствие с решениями и коммуникациями | Пригодность для аудита, соответствие инструкциям |

| Основное внимание | Настоящее и будущее | Прошлое и настоящее |

| Структура и содержание | Индивидуальные, подобранные к каждой компании и решению | Нормированные законом и профессиональными организациями

|

Почти перед каждым бизнесменом, предпринимателем или менеджером при большом разнообразии ситуаций в рыночной экономике постоянно встает вопрос: “Сколько это стоит?”. Есть разные пути ответа на данный вопрос, и появившееся огромное количество литературы, позволяющей описать, как выросла цена за последние несколько лет, сделали выбор стоимостного метода по меньшей мере таким же сложным процессом как и применение самого метода. Сам же вопрос потерял свою первоначальную простоту в связи с расширением спектра продукции, процессов, отделов, видов деятельности и даже ошибок (кратко: объектов затрат).

Объекты затратОбъект затрат – объект, стоимость которого мы хотим узнать. Самым очевидным с объектом затрат является произведенный продукт, будь это мышеловка, автомобиль или электростанция. Мы можем с легкостью распространить этот принцип на группы продукции и на неосязаемую продукцию или услуги, например, стрижка волос или предоставление банковских кредитов.

Объекты затрат могут быть очень абстрактными и, тем не менее, решающими для улучшения конкурентоспособности компании на рынке. Например, чему равны общие издержки внедрения нового продукта на рынок или ежегодные издержки на исправления производственных ошибок? Объект затрат типа “исправление производственных ошибок” является вызовом для любой системы расчета себестоимости, поскольку объединяет и типы затрат (сырье, труд, социальные расходы, энергию и т.д.), и учетные (по ответственности) центры (производство, сбыт, НИОКР, управление оплатой труда, центр механизации Х и т.д.), которые вместе образуют обычную структуру, в рамках которой определяются затраты.

Цели затрат

Цель затрат - причина, которая побуждает нас знать стоимость объекта затрат. Существуют три основных группы целей затрат, и в каждом отдельном случае может быть применимой одна или несколько из них:

· Расчет прибылей (“Сколько точно стоит продукция, которую мы продаем?”)

· Принятие решений о распределении ресурсов и прочих управленческих решений, например, по продукции (“Сколько стоит производство данного вида продукции, и приносит ли это прибыль?”) или по процессам (“Сколько стоит производство продукции таким способом, а не другим?”)

· Cообщение коммерческих целей на другие уровни управления (“Сколько это должно стоить?”) и контроль результатов (“Стоило ли это больше или меньше, чем ожидалось и почему?”)

Категории, используемые для анализа производственных расходов или расходов на прочие объекты затрат, различаются в каждом отдельном случае. Поэтому прежде, чем рассматривать производственные расходы по каждой из приведенных выше трех целей, необходимо определить категории затрат и их уместность для каждого случая.

Категории затратКроме основной классификации типов затрат и центров ответственных за учет, упомянутых выше, существуют четыре наиболее используемые классификационные категории:

По отношению к изменениям в деятельности: постоянные затраты – такие, как амортизация или жалование руководства, которые не изменяются пропорционально увеличению объемов деятельности компании, в сравнении с пропорциональными затратами – такими, как материалы и энергия, которые изменяются в значительной степени пропорционально объему производства. Постоянные затраты – не обязательно затраты на которые управленческие решения не могут воздействовать.

По непосредственному отношению к продукции или к другим объектам затрат:

прямые затраты – такие, как сырье, которые легко и очевидно привязываются к конкретному объекту, в сравнении с косвенными затратами – такими, как амортизация зданий, зарплата торговых представителей или расходы на энергообеспечение вспомогательных производственных мощностей, отношение которых к конкретной продукции должно в случае необходимости определяться с помощью дальнейшего анализа. Косвенные затраты не обязательно являются постоянными, а прямые затраты - переменными.

По восприимчивости к управленческому влиянию на определенном уровне ответственности: регулируемые затраты, на которые в ходе обсуждения может оказывать воздействие определенное управленческое подразделение или менеджер, в сравнении с нерегулируемыми затратами, на которые повлиять нельзя. Предполагается, что все расходы регулируются на уровне компании в целом.

По значимости для оценки запаса: производственные затраты – такие, как труд производственных рабочих, сырье и вспомогательные материалы, планирование и контроль производства, которые прямо относятся на счет запасов, в сравнении с непроизводственными или периодическими затратами – такими, как исследовательские и конструкторские работы, продажи, финансы и администрация, которые прямо относятся на счет прибыли за тот же период.

Приведенные выше категории являются относительными, так как они зависят от позиции наблюдателя и цели затрат. Например, производственные затраты могут быть нерегулируемыми с точки зрения отдела механизации, но некоторые из них являются регулируемыми с точки зрения отдела планирования производства. Амортизация упаковочной машины может быть косвенным расходом для одного произвольно взятого вида продукции, но являться прямыми издержками для группы продукции, использующей данную машину. Оклады руководящего персонала обычно фиксированы, но при росте объема производства, который может достичь такого уровня, что понадобиться работа в дополнительное время, данные затраты становятся переменными. Отнесение затрат к производственным может зависеть от переговоров с налоговыми органами.

В заключение – крайний пример: все затраты в компании являются прямыми на уровне компании в целом, несмотря на тот факт, что некоторые из них будут прямыми, а некоторые косвенными - для отдельных объектов затрат внутри компании (отдел, продукт, процесс и т.д.).

Примеры постоянных/пропорциональных и прямых/косвенных затрат

|

| Постоянные затраты | Пропорциональные (переменные) затраты |

| Прямые затраты | Зарплата на производстве Амортизация машин в подразделениях механизации | Зарплата на производстве Сырье Комиссия по продажам Производственное энергопотребление |

| Косвенные затраты | Зарплата руководства и менеджеров Зарплата торговых представителей Отопление Амортизация машин во вспомогательных подразделениях | Энергия для вспомогательных подразделений

Расходы на горючее для автотранспорта отдела продаж |

Информация о себестоимости продукции должна соответствовать решениям, которые необходимо принять. Одна и та же статья “издержек” может принадлежать к нескольким категориям. Например, сырье обычно относится к переменным, прямым, производственным и возможно регулируемым затратам. Но в соответствии с поставленной целью (то есть управленческим решением, которое необходимо принять) следует использовать категории затрат, которые наиболее уместны для данных условий.

Для расчета прибыли (оценки запасов): производственные в сравнении с непроизводственными затратами. Для распределения ограниченных ресурсов: прямые в сравнении с косвенными и постоянные в сравнении с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми.

Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное отражение всех происходящих на предприятии хозяйственных процессов.

Интерес руководителей предприятий к вопросам отношения между затратами и реальной себестоимостью продукции (работ, услуг) в последнее время растет. Это происходит потому, что во многих компаниях существует устойчивая тенденция к росту удельного веса накладных расходов, т.е. расходов на прямую не связанных с основной деятельностью, в общей сумме затрат и, как следствие, к снижению рентабельности. Естественно, что разные направления деятельности имеют разную рентабельность. Управленческий учет помогает проранжировать все направления деятельности предприятия по степени их рентабельности, выявить те из них, которые требуют меньшего объема накладных расходов. Обладая такой информацией, менеджеры высшего звена могут принять решения о перераспределении инвестиций по направлениям, корректируя деятельность компании для получения наибольшей прибыли.

В условиях конверсии это становится особенно актуально для производственных систем высоких технологий, электронной, ракетно-космической техники, где производится как специализированная, так и гражданская продукция. Расчет норматива по косвенным затратам в таких компаниях ведется по группам продукции, а не по процессам, что искажает представление о реально произведенных непроизводственных затратах. Внедрение системы управленческого учета позволит реструктурировать косвенные затраты по производственным процессам, выделить наиболее затратные из них и таким образом урегулировать расчетный норматив.

Кроме того, использование системы управленческого учета позволит решить проблему инновационного потенциала подобных предприятий и, тем самым повысить доверие потенциальных инвесторов.

Управленческий учет, предоставляя руководителям возможность оценить эффективность работы каждого структурного подразделения и отдельных сотрудников, позволяет сформировать такую систему оплаты труда, которая будет стимулировать сотрудников к поиску более оптимальных путей достижения целей предприятия. У руководителя появляется возможность применять различные системы оплаты труда в разных подразделениях предприятия, стимулируя работу как самих структурных подразделений, так и наиболее ценных для компании сотрудников.

Важнейшим фактором при создании системы управленческого учета является ее экономическая эффективность. Это те выгоды, которые предприятие получает от наличия системы учета за счет улучшения качества принимаемых решений. Внедрение и эксплуатацию системы управленческого учета только тогда можно считать оправданными, когда полученный в результате положительный эффект превосходит необходимые для создания этой системы затраты. При этом необходимо понимать, что, хотя отдача от внедрения системы учета пойдет немедленно, срок окупаемости затрат на ее внедрение может быть достаточно продолжительным.

Экономическая эффективность в значительной степени диктует как масштаб системы управленческого учета, так и степень ее компьютеризации, т.е. определяет, какие функции целесообразно реализовать с помощью компьютеров и программного обеспечения, а какие - введением организационных процедур в подразделениях и на предприятии в целом. Хотелось бы отметить, что именно организационные мероприятия являются ключевым компонентом, определяющим в целом успех или неудачу построения эффективной системы управленческого учета.

Похожие работы

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

... руки» не несет значительных убытков, оно прибыльно. Заключение Целью работы я ставила описание нового предприятия – приюта для домашних животных «Добрые руки», а также учет затрат и формирование себестоимости услуг данного предприятия. Для определения проблематики вопроса я провела анкетирование, которое показало, что приют необходим городу, т.к. у многих жителей есть домашние питомцы, ...

... проектирования и организации системы управленческого учета. 2. Управленческий учет как система различных уровней 2.1 Функциональный уровень Управленческий учет как элемент организационной системы предприятия можно рассматривать с позиции его функций и организации реализации этих функций. При этом следует рассмотреть функции, которые должна выполнять система управленческого учета (рис. ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев