Понятие прибыли, ее виды

Порядок формирования прибыли

Система показателей рентабельности торгового предприятия

Характеристика финансово-экономического потенциала предприятия

Характеристика предпринимательской деятельности предприятия

Анализ формирования прибыли

Оценка показателей рентабельности торгового предприятия

Прогнозирование (планирование) прибыли и пути повышения рентабельности

С использованием технико-экономических нормативов

Навигация

Управление прибылью и рентабельностью торгового предприятия

Управление прибылью и рентабельностью торгового предприятия

98933

знака

20

таблиц

3

изображения

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Московский государственный университет коммерции

Самарский институт (филиал)

Кафедра Мировой экономики и менеджмента

ДОПУЩЕНА К ЗАЩИТЕЗав. кафедрой

_____________Л. П. Бородулина

«____»________________ 2001 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТАна тему: Управление прибылью и рентабельностью торгового предприятия

(на примере ООО «Импрод»)

студента: Суворова Сергея Владимировича

специальность: 060800 «Экономика и управление на предприятии (торговли)»

форма обучения: заочная

Научный руководитель___________(подпись)

__________________________

(дата)

Консультант____________________(подпись)

__________________________

(дата)

Самара 2001 г.

СОДЕРЖАНИЕ

Введение…………………………………………………………………………..5

Глава 1. Экономическая сущность торговой прибыли…………………….8

1.1. Понятие прибыли, ее виды……………………...…………………………8

1.2. Порядок формирования прибыли………………………………………..13

1.3. Система показателей рентабельности торгового

предприятия…….…..……………………………………………………….…..21

Глава 2. Характеристика управления и предпринимательской деятельности ООО «Импрод»………………………………………………..26

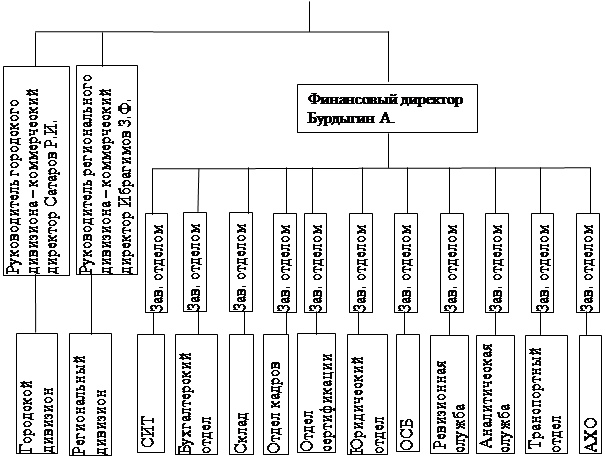

2.1. Характеристика финансово-экономическая потенциала предприятия……………………………………………………………………...26

2.2. Характеристика предпринимательской деятельности предприятия…………………………..………………………………………….34

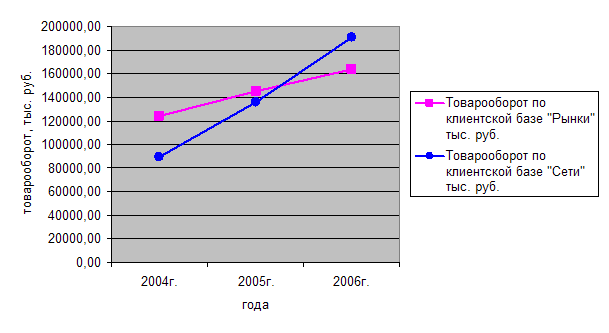

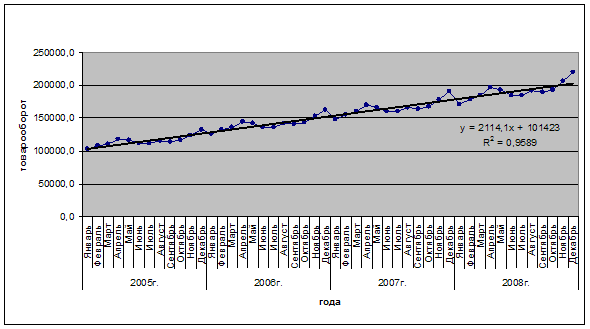

Глава 3. Управление прибыльностью и рентабельностью торгового предприятия………………………………………………………………….…383.1. Анализ формирования прибыли………….………………………………..38

3.2. Оценка показателей рентабельности торгового предприятия…………...47

3.3. Прогнозирование (планирование) прибыли и пути повышения рентабельности………………………………………………………………..…53

Заключение……………………………………………………………………...67

Список литературы…………………………………………………………….69

Приложения………………………………………………………….………….71

Введение

Переход к рыночным отношениям в экономике России ставит по-новому и расширяет возможности деятельности предприятия, как основного ее звена. В новых условиях существенно поменялись правовые, финансово-экономические и социальные отношения как внутри предприятия, так и во внешней среде. Сложилось многообразие форм собственности, существенно изменились отношения предприятий с государством и другими субъектами рынка. Экономическая свобода, как условие и следствие рыночных отношений, предъявляет более высокие требования к уровню хозяйствования и экономической деятельности предприятия.

Торговые предприятия, с одной стороны, завершают производства, а с другой стороны, обеспечивают удовлетворение значительной части личных потребностей населения в товарах и услугах. Существенная роль предприятия торговли в функционировании кредитно-финансовой системы: около 90% всей денежной наличности, поступающей в банки, составляет выручка от продажи товаров и услуг.

Процесс торговли, то есть процесс купли-продажи товаров, является функцией торгового предприятия (как оптового, так и розничного), которое осуществляет свою деятельность на основе коммерческого расчета. Торговое предприятие имеет самостоятельный баланс, обладает основными и оборотными средствами и осуществляет законченный торговый процесс, начиная с закупки товаров от поставщиков и заканчивая их продажей.

Основная задача торгового предприятия – закупка и продажа товаров в целях удовлетворения потребности населения, при минимальном уровне издержек обращения и получения достаточно высокого уровня прибыли.

Результат деятельности фирмы оценивается системой показателей, основным из которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

Прибыльность деятельности любого торгового предприятия определяет его функционирование независимо от экономической политики государства. Прибыль как экономическая категория получила новое содержание в условиях перехода к рыночным отношениям, которые характеризуются развитием конкуренции, свободного ценообразования, частной собственности на капитал и др. Прибыль является основным побудительным мотивом осуществления любой предпринимательской деятельности ( в том числе торговой), поскольку обеспечивает рост благосостояния собственников предприятия через доход на вложенный капитал. Наемные работники также заинтересованы в прибыльности предприятия, которая в определенной мере является не только гарантом их занятости (долгосрочная перспектива), но и обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение социальных потребностей (краткосрочная перспектива). Кроме этого, прибыль предприятия через систему налоговых платежей позволяет формировать доходную часть государственных бюджетов всех уровней, создавая тем самым базу экономического развития государства в целом. Таким образом, обеспечивая интересы государства, собственников и персонала предприятий, прибыль является одним из важнейших показателей оценки эффективности деятельности предприятия в условиях рыночной экономики. Высокий уровень рентабельности дает преимущество любому предприятию в привлечении инвестиций, в получении кредитов, в выборе поставщиков и др., что определяет конкурентоспособность, а также степень его независимости от неожиданного изменения рыночной конъюнктуры. В связи с этим вопросы экономического анализа уровня рентабельности в торговле с целью выявления резервов для ее повышения приобретают исключительно важное значение.

К задачам управления прибылью можно отнести:

1. Обеспечение максимализации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия.

2. Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия.

3. Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде.

4. Обеспечение постоянного роста рыночной стоимости предприятия.

Основными задачами анализа прибыли являются:

1. Оценка достигнутого объема прибыли; изучение степени выполнения плана и динамики; выявление тенденций изменения прибыли.

2. Изучение структуры прибыли.

3. Определение и изменение факторов формирования прибыли.

4. Выявление резервов увеличения прибыли.

5. Разработка прогнозных показателей прибыли.

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. Общая экономическая теория определяет роль экономики так: «В реальной действительности прибыль – конечная цель и движущий мотив товарного производства и рыночной экономики. Это главный стимул и основной показатель эффективности любого предприятия и фирмы».[1] Действительно, трудно переоценить значение прибыли в общей системе стоимостных инструментов управления предприятием. Это обусловлено тем, что «… прибыль является основным показателем оценки хозяйственной деятельности предприятия, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования».[2] Таким образом, финансовым результатом может выступать не только прибыль, но и убыток.

Глава 1. Экономическая сущность торговой прибыли

Похожие работы

... оценки стратегического планирования компании, ее менеджмента, управления ресурсами и издержками производства, маркетинга и сбытовой деятельности. 1.3 Факторы, влияющие на прибыль и рентабельность торгового предприятия Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности ...

... «Полушка».Развиваются торговые точки индивидуальных предпринимателей, что особенно характерно для сельской местности и небольших городов. 1.3 Основные направления совершенствования политики управления товарооборотом торгового предприятия Управление товарооборотом, обеспечивает экономическую основу всей деятельности торгового предприятия так как товарооборот характеризует основной объемный ...

... , чем в 2003 году. При этом налог на прибыль составит 5282 тыс.руб. Рентабельность предприятия определяется отношением чистой прибыли к средней величине собственного капитала. В 2004 г. прогнозируется повышение рентабельности предприятия ОАО «Волгогазоаппарат» до 0,039, она вырастет по сравнению с 2003 годом на 0,009 % (0,039 – 0,03). Это свидетельствует о повышении эффективности хозяйственной ...

... не только величину оптовой реализации, но и объем и структуру закупки, а также поступление товаров в оптовые организации в разрезе их приобретения. 2. Понятие рентабельности торгового предприятия и методы ее оценки Прибыль выражается в абсолютной сумме, которая не показывает, насколько эффективна деятельность организации. Для этого используют относительный показатель прибыльности ...

0 комментариев