Методы начисления амортизации

Анализ амортизационных отчислений на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

Анализ финансово- экономических показателей Новодеревеньковского пищекомбината ОПО «Союз Орловщины»

Оценка амортизации и износа на на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

Направления совершенствования воспроизводства основных средств с учетом амортизации

Навигация

Методы начисления амортизации

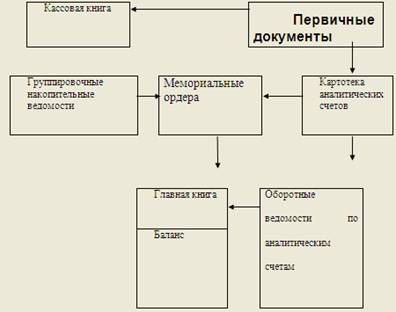

Учет амортизации основных средств и методы ее начисления

47027

знаков

8

таблиц

0

изображений

1.2 Методы начисления амортизации

Амортизационная политика предполагает выбор методов амортизации для различных групп или конкретных инвентарных единиц основных фондов. Существуют следующие методы:

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции.

Согласно линейному способу амортизируемая стоимость объекта равномерно списывается (распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости (первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной[3].

Процесс определения годовых амортизационных отчислений включает 3 основных момента:

1) стоимость объекта основных средств;

2) полученная в результате оценки продолжительность срока эксплуатации;

3) полученная в результате оценки величина ликвидационной стоимости объекта.

Срок эксплуатации и ликвидационная стоимость должны быть определены в момент его приобретения. Следует признать, что на практике провести подобную оценку довольно сложно, и здесь могут быть сделаны некоторые произвольные допущения.

Сумма амортизационных отчислений за год по методу равномерного начисления амортизации рассчитывается следующим образом:

![]() , (1)

, (1)

где ![]() - сумма амортизационных отчислений;

- сумма амортизационных отчислений;

Ha- норма амортизации;

ОСп/н – первоначальная стоимость основных средств.

В числителе находится сумма, на которую начисляется амортизация (она равна стоимости актива за вычетом его ликвидационной стоимости). Амортизируемая стоимость представляет собой полученную в результате оценки часть полной первоначальной стоимости объекта основных средств, которая на протяжении срока его эксплуатации будет списана как амортизационные отчисления. При начислении амортизации также очень часто используют такое понятие как норма амортизации. Нормы амортизации установлены в процентах к балансовой стоимости основных средств[4]. Норма амортизации показывает сколько процентов от первоначальной стоимости того или иного основного средства предприятие ежегодно должно отчислять в амортизационный фонд. Норма амортизации рассчитывается по следующей формуле:

![]() , (2)

, (2)

где Т – срок службы оборудования.

Линейный способ начисления амортизации основных средств (ОС), который был раньше главным, очевидно, таковым и останется, хотя, возможно, сократится область его применения. Это определяется тем, что в его основе лежит срок полезного использования объектов, что определяет его применение при начислении амортизации по зданиям, сооружениям, многим видам силовых и рабочих машин и оборудования, информационному оборудованию, производственному инвентарю и принадлежностям, хозяйственному инвентарю, рабочему и продуктивному скоту и др. Иначе говоря, его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс перенесения стоимости объектов на продукцию через амортизацию с интенсивностью их эксплуатации[6]. Три момента вытекают из этого способа:

1) в течение всех пяти лет амортизационные отчисления одинаковые;

2) накопленный износ увеличивается равномерно;

3) остаточная стоимость равномерно уменьшается, пока не достигнет оценочной ликвидационной стоимости.

Метод начисления износа пропорционально объему выполненных работ основан на том, что износ является только результатом эксплуатации и отрезки времени не играют никакой роли в процессе ее начисления.

Этот способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в текущем периоде к ресурсу объекта[9].

Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта. Проведя модернизацию такого объекта, организация может пересмотреть срок его полезного использования в сторону увеличения, а это повлечет за собой и увеличение предполагаемого объема выпускаемой продукции.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

![]() , (3)

, (3)

Где ![]() - сумма амортизационных отчислений в отчетном году i;

- сумма амортизационных отчислений в отчетном году i;

ОСп/н –первоначальная стоимость основных средств

ОПРi – прогнозируемый объем выпуска продукции в течение срока эксплуатации;

i =1,…, – годы срока полезного использования объекта.

Если раньше этот метод применялся, по существу, только при начислении амортизации по автотранспорту с учетом пробега, то теперь его можно применять по многим видам производственного оборудования в тех случаях, когда объем продукции можно связать с объектами ОС, в результате эксплуатации которых он получен, т.е. когда объем продукции и срок полезного использования ОС, о чем уже говорилось выше.

Расширению возможностей применения этого способа помогает новое определение инвентарного объекта основных средств за счет включения в него понятия комплекса конструктивно сочлененных предметов, что позволяет рассматривать каждую производственную линию, состоящую из ряда предметов как инвентарный объект ОС. Это существенно упрощает аналитический учет ОС и начисление амортизации. В случае выбытия из-за непригодности к эксплуатации какого-либо предмета, входящего в состав производственной линии, это выбытие учитывается как частичная ликвидация, а замена выбывшего из эксплуатации предмета на новый - как капитальные вложения. При этом изменяется первоначальная стоимость всей производственной линии с внесением соответствующих изменений в инвентарные карточки или машинные носители информации. С расширением практики исчисления амортизации основных средств пропорционально объему продукции тесно связан порядок включения таким образом сумм амортизации в себестоимость продукции. Поскольку они связаны с конкретными видами или группами однородной продукции, целесообразно их относить прямым путем на себестоимость этих видов. Если указанные суммы амортизации связаны с производством нескольких однородных видов продукции, близких по технологии изготовления. Их следует распределять между изделиями данной группы пропорционально выпуску продукции в натуральном выражении, т.е. на единицу каждого вида продукции данного вида группы суммы амортизации по производственному оборудованию должны быть одинаковыми[15].

Таким образом, положительными качествами метода начисления амортизации основных средств пропорционально объему продукции (работ) является предоставляемые им возможности увязать степень эксплуатации ОС с процессом перенесения их стоимости на продукцию и включить амортизацию ОС прямым путем в себестоимость тех видов продукции, с производством которых связано использование этих ОС.

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией[13]. Амортизационные отчислений за год определяются аналогично формуле 1. Отличием является то что норма амортизации считается с учетом коэффициента ускорения, и определяется по формуле:

![]() (4)

(4)

где К - коэффициента ускорения.

При применении данного способа начисления амортизации у организаций может возникнуть много неясностей. Так как исходной величиной при исчислении величины амортизации для данного способа является остаточная стоимость объекта на начало отчетного года и норма амортизации, то процесс ее начисления будет происходить практически бесконечно (точнее, пока остаточная стоимость объекта на 1 января не станет меньше 0,01 коп.). Скорее всего, организациям следует отойти от правил исчисления, установленных ПБУ 6/01, и оперировать установленным сроком полезного использования объекта, после окончания которого вся первоначальная стоимость должна быть самортизирована. Для этого в последний месяц использования объекта необходимо будет списать его остаточную стоимость[14].

Способ списания стоимости по сумме чисел лет срока полезного использования предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока службы[10].

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

![]() *ОС п/н (5)

*ОС п/н (5)

Также в способе определяется убывающая норма амортизации:

![]() , (6)

, (6)

где ![]() - порядковый номер года в обратном исчислении

- порядковый номер года в обратном исчислении

![]() - сумма порядковых номеров

- сумма порядковых номеров

Сумма убывающих годовых норм, очевидно, равна единице. Поэтому недоамортизированной стоимости не останется[14].

Похожие работы

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... производится арендодателем либо арендатором в зависимости от формы аренды и условий договора. При журнально-ордерной форме учета исчисление износа основных! средств производится в разработочных таблицах ОС-14 "Расчет амортизации основных средств" и ОС-16 "Расчет амортизации по автотранспорт ту" , в транспортных цехах предприятий — в разработочной таблице № 9 "Распределение услуг вспомогательных ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

... в целях бухгалтерского учета основных средств В данном разделе приказа об учетной политике предприятия прежде всего должно установить, каким методом оно начисляет амортизацию основных средств. Для целей бухгалтерского учете предприятию необходимо руководствоваться пунктом 18 ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2001 г. №26н, в котором предусматривается четыре способа ...

0 комментариев