Методы начисления амортизации

Анализ амортизационных отчислений на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

Анализ финансово- экономических показателей Новодеревеньковского пищекомбината ОПО «Союз Орловщины»

Оценка амортизации и износа на на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

Направления совершенствования воспроизводства основных средств с учетом амортизации

Навигация

Оценка амортизации и износа на на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

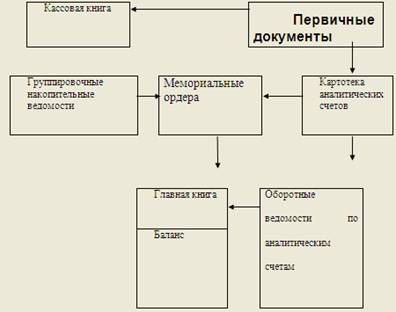

Учет амортизации основных средств и методы ее начисления

47027

знаков

8

таблиц

0

изображений

2.3 Оценка амортизации и износа на на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

В соответствии с действующим законодательством, а также учетной политикой, утвержденной приказом руководителя Новодеревеньковского пищекомбината ОПО «Союз Орловщины» при начислении амортизации в целях сближения бухгалтерского учета с налоговым используется линейный метод, данные по начислению которого представлены в Таблице 6.

Таблица 6- Анализ амортизационных начислений на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины»

| Основные средства | ГОД | |||||

| 2005 | 2006 | 2007 | ||||

| Норма амортизации,% | Сумма годовых амортизационных отчислений (тыс.руб.) | Норма амортизации,% | Сумма годовых амортизационных отчислений (тыс.руб.) | Норма амортизации,% | Сумма годовых амортизационных отчислений (тыс.руб) | |

| Машины и оборудование | 8.72 | 344013.41 | 8.72 | 344013.41 | 8.72 | 348637 |

| Здания | 1.93 | 33895 | 1.93 | 33895 | 1.93 | 33895 |

| Транспортные средства | 4.112 | 14198.2 | 4.112 | 14198.2 | 4.112 | 26048 |

| Итого | 392106,61 | 392106,61 | 408580 | |||

Из Таблицы 6 видно что стоимость основных амортизируемая стоимость основных средств равномерно распределяется в течении всего срока службы основных средств. Так же можно заметить, что сумма годовых амортизационных отчислений увеличилась это связано с введением новых основных фондов. Положительно можно оценить тот факт, что Новодеревеньковский пищекомбинат ОПО «Союз Орловщины» начисляет амортизацию и в бухгалтерском, и в налоговом учете линейным методом. При этом методе данные бухгалтерского и налогового учета во многом совпадают, а, следовательно, снижается трудоемкость расчетов на данном участке бухгалтерской работы. Кроме того, линейный способ является самым простым по методике расчета. Однако изучаемому предприятию можно порекомендовать провести сравнительный анализ различных методов начисления амортизации, чтобы выбрать способ, позволяющий минимизировать налоговые платежи. Согласно этому методу амортизируемая стоимость объекта равномерно распределяется в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

Линейный способ начисления амортизации ОС, который был раньше главным, очевидно, таковым и останется, хотя, возможно, сократится область его применения. Это определяется тем, что в его основе лежит срок полезного использования объектов, что определяет его применение при начислении амортизации по зданиям, сооружениям, многим видам силовых и рабочих машин и оборудования, информационному оборудованию, производственному инвентарю и принадлежностям, хозяйственному инвентарю, рабочему и продуктивному скоту и др. Иначе говоря, его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс перенесения стоимости объектов на продукцию через амортизацию с интенсивностью их эксплуатации. Однако в условиях рыночной экономике этот метод по мнению многих экономистов не является самым эффективным. Поэтому рассмотрим другие методы начисления амортизации как одно из направлений совершенствования воспроизводства основных средств на на предприятии Новодеревеньковский пищекомбинат ОПО «Союз Орловщины».

Похожие работы

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... производится арендодателем либо арендатором в зависимости от формы аренды и условий договора. При журнально-ордерной форме учета исчисление износа основных! средств производится в разработочных таблицах ОС-14 "Расчет амортизации основных средств" и ОС-16 "Расчет амортизации по автотранспорт ту" , в транспортных цехах предприятий — в разработочной таблице № 9 "Распределение услуг вспомогательных ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

... в целях бухгалтерского учета основных средств В данном разделе приказа об учетной политике предприятия прежде всего должно установить, каким методом оно начисляет амортизацию основных средств. Для целей бухгалтерского учете предприятию необходимо руководствоваться пунктом 18 ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2001 г. №26н, в котором предусматривается четыре способа ...

0 комментариев