Навигация

Учет инфляции, риска и неопределенности при оценке эффективности инвестиционных проектов

28089

знаков

0

таблиц

0

изображений

РЕФЕРАТ

Учет инфляции, риска и неопределенности при оценке эффективности инвестиционных проектов

Учет инфляции при подготовке инвестиционных проектов

Инфляция во многих случаях существенно влияет на величину эффективности ИП, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Это влияние особенно заметно для проектов с растянутым во времени инвестиционным или реализуемых с одновременным использованием нескольких валют (многовалютные проекты). Поэтому при оценке эффективности инфляцию следует учитывать. Помимо этого, инфляция должна учитываться при исследовании влияния на реализуемость и эффективность проектов неопределенности и риска.

Учет инфляции осуществляется с использованием:

общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

прогнозов валютного курса рубля;

прогнозов внешней инфляции;

прогнозов изменения во времени цен на продукцию и ресурсы (в том числе газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

Для описания влияния инфляции на эффективность ИП используются следующие показатели:

общий индекс инфляции за период от начальной точки (точки 0, в качестве которой можно принять момент разработки проектной документации, момент приведения t0, начало нулевого шага или иной момент) до конца m-го шага расчета GJ(tm,0) или GJm (базисный общий индекс инфляции). Он отражает отношение среднего уровня цен в конце m-го шага к среднему уровню цен в начальный момент времени. Если в качестве начальной точки принят конец нулевого шага, GJ0 = 1;

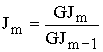

общий индекс инфляции за m-й шаг Jm, отражающий отношение среднего уровня цен в конце шага m-1(цепной общий индекс инфляции). Если в качестве начальной точки принято начало нулевого шага, GJ0=J0;

темп (уровень, норма) общей инфляции за этот шаг im, выражаемый обычно в процентах в год (или месяц);

средний базисный индекс инфляции на m-м шаге MJm, отражающий отношение среднего уровня цен в середине m-го шага к среднему уровню цен в начальный момент.

Аналогичными показателями характеризуется изменение цен на отдельные виды товаров и услуг. Через GJk(tm,0) и Jk(tm)=Jkm обозначаются соответственно базисный и цепной индексы цен на k-й продукт (услугу, ресурс).

Разновидностью индексов цен является индекс переоценки основных фондов, отражающий изменение балансовой и остаточной стоимости фондов при периодически (по существующим правилам – один раз в год) проводимой их переоценке (необходимость учета переоценки обусловлена, в частности, тем, что она влияет на стоимость имущества, размеры амортизации и другие важные показатели проекта). Различаются цепной индекс переоценки, отражающий увеличение стоимости фондов при данной переоценке, и базисный индекс, отражающий аналогичное изменение по сравнению со стоимостью в начальной точке. В расчетах эффективности могут использоваться как усредненные, так и дифференцированные по видам основных фондов индексы переоценки.

Инфляция называется равномерной, если темп общей инфляции im не зависит от времени (при дискретном расчете - от номера m-го шага).

Величины индексов и темпов инфляции зависят от вида используемой валюты (рубли или какой-либо вид инвалюты).

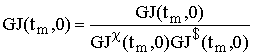

Для многовалютных проектов дополнительно необходимо знать базисные GJc(tm,0) либо цепные Jc(tm) индексы (или темпы) изменения валютного курса для всех шагов расчета m или, что эквивалентно, индексы внутренней инфляции иностранной валюты для этих шагов. Базисный индекс внутренней инфляции иностранной валюты определяется формулой

, (3.1)

, (3.1)

где GJ(t,0) – базисный общий индекс рублевой инфляции;

GJ$(t,0) – базисный индекс роста валютного курса для валюты данного вида;

GJc(t,0) – базисный индекс инфляции инвалюты данного вида.

Если в эту формулу вместо базисных индексов подставить цепные, получится формула для цепных индексов внутренней инфляции иностранной валюты:

. (3.2)

. (3.2)

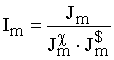

Если для некоторого шага расчета m этот индекс равен единице, изменение валютного курса на этом шаге соответствует соотношению величин рублевой и валютной инфляций; если он больше единицы, рост валютного курса отстает от этого отношения (валютный курс растет медленнее, чем внутренние цены по отношению к внешним); если он меньше единицы, рост валютного курса опережает рост внутренних цен (по отношению к внешним).

В расчетах чаще всего используются следующие свойства индексов инфляции:

![]() , (3.3)

, (3.3)

. (3.4)

. (3.4)

В соответствии с (3.3) базисный индекс переоценки основных фондов рассчитывается как произведение предшествующих цепных индексов.

Для того чтобы учесть влияние инфляции на показатели эффективности проекта “в целом”, следует методами, описанными в предыдущем модуле, с использованием прогнозных цен построить составляющие денежных потоков в прогнозных ценах, после чего привести их к единому (итоговому) потоку, выраженному в прогнозных ценах (jс(m)), используя прогнозный валютный курс. Единый (итоговый) поток следует выражать в той валюте, в которой в соответствии с требованиями инвестора необходимо оценить эффективность проекта. Как правило, в российских условиях такой валютой являются рубли.

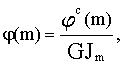

На основании полученного потока в прогнозных ценах строится денежный поток в дефлированных ценах по формуле

(3.5)

(3.5)

Приведение к дефлированным ценам называется дефлированием.

Для проверки условий финансовой реализуемости проекта и определения потребности в финансировании должны использоваться прогнозные цены. При этом рекомендуется корректировать процентную ставку по кредитам по формуле Фишера (см. п. 6.2.1.6.7).

Денежный поток для собственного капитала дефлируется по формулам (6.10), (6.10а), и на основании дефлированного потока рассчитываются показатели эффективности.

Для практического расчета полезно следующим образом классифицировать виды влияния инфляции:

влияние на ценовые показатели;

влияние на потребность в финансировании;

влияние на потребность в оборотном капитале.

Первый вид влияния инфляции практически зависит не от ее величины, а только от значений коэффициентов неоднородности и от внутренней инфляции иностранной валюты.

Второй вид влияния зависит от неравномерности инфляции (ее изменения во времени). Наименее выгодной для проекта является ситуация, при которой в начале проекта существует высокая инфляция (и, следовательно, заемный капитал берется под высокий кредитный процент), а затем она падает.

Третий вид влияния инфляции зависит как от ее неоднородности, так и от уровня. По отношению к этому виду влияния все проекты делятся на две категории (в основном в зависимости от соотношения дебиторской и кредиторской задолженностей). Эффективность проектов первой категории с ростом инфляции падает, а второй – растет.

В связи с изложенным можно рекомендовать следующий порядок прогноза инфляции:

установить, к какой категории, первой или второй, относится проект;

если приняты меры для уменьшения влияния инфляции на потребность в финансировании, то для проектов второй категории следует использовать минимально возможный уровень инфляции (например, производить расчет в текущих ценах). Для проектов первой категории из всех обоснованных прогнозов инфляции следует выбирать максимальный;

если такие меры не приняты, то наряду с описанными предельными прогнозами инфляции необходимо рассмотреть сценарии, связанные с наиболее быстрым (из реально-прогнозируемых) снижением инфляции от принятой максимальной до принятой минимальной величины;

оценить нижний предел возможных изменений одной из характеристик изменения валютного курса (например, цепных индексов внутренней инфляции иностранной валюты, в том числе из соображений соотношения долларовых цен на продукцию: по проекту и существующих внутри страны и за рубежом).

Помимо этого, финансовая реализуемость и эффективность проекта должна проверяться при различных уровнях инфляции в рамках оценки чувствительности проекта к изменению внешних условий.

При прогнозе инфляции следует учитывать официальные сведения, а также экспертные и прочие оценки, учитывающие дефлятор ВНП, и/или индексы цен по достаточно большой “корзине” постоянного состава.

Учет неопределенности и риска при оценке эффективности инвестиционных проектов

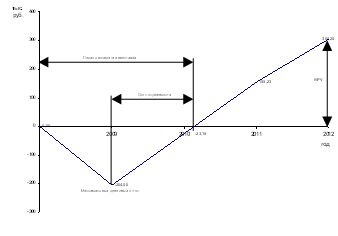

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Показатели эффективности проекта, исчисленные с учетом факторов риска и неопределенности, именуются ожидаемыми.

При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), все остальные возможные сценарии – как вызывающие те или иные позитивные или негативные отклонения от отвечающих базисному сценарию (проектных) значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений. Риск, связанный с возникновением тех или иных условий реализации проекта, зависит от того, с точки зрения чьих интересов он оценивается.

Отдельные факторы неопределенности подлежат учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются.

Проект считается устойчивым, если при всех сценариях он оказывается эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом проекта.

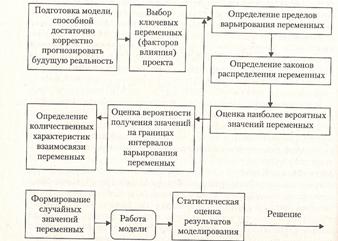

В целях оценки устойчивости и эффективности проекта в условиях неопределенности рекомендуется использовать следующие методы:

укрупненную оценку устойчивости;

расчет уровней безубыточности;

метод вариации параметров;

оценку ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

Все методы, кроме первого, предусматривают разработку сценариев реализации проекта в наиболее вероятных или наиболее опасных для каких-либо участников условиях и оценку финансовых последствий осуществления таких сценариев. Это дает возможность при необходимости предусмотреть в проекте меры по предотвращению или перераспределению возникающих потерь.

При выявлении неустойчивости проекта рекомендуется внести необходимые коррективы в организационно-экономический механизм его реализации, в том числе:

изменить размеры и/или условия предоставления займов;

предусмотреть создание необходимых запасов, резервов денежных средств, отчислений в дополнительный фонд;

скорректировать условия взаиморасчетов между участниками проекта;

предусмотреть страхование участников проекта на те или иные страховые случаи.

В тех случаях, когда и при этих коррективах проект остается неустойчивым, его реализация признается нецелесообразной, если отсутствует дополнительная информация, достаточная для применения четвертого из перечисленных выше методов. В противном случае решение вопроса реализации проекта производится на основании этого метода без учета результатов всех предыдущих.

При оценке проектов следует учитывать следующие виды рисков:

Похожие работы

... , · неквалифицированной рабочей силы, · недостаточной надежности технологий, · вредности производства и тому подобное. 1.3 Источники информации, необходимой для оценки рисков Измерение инвестиционных рисков Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и так ...

... проекта, разрывы во времени между производством и реализацией продукции, неравноценность разновременных затрат и результатов и т.д; 5. Принцип учета только предстоящих затрат и поступлений предполагает, что при оценке эффективности инвестиционного проекта должны учитываться только предстоящие в ходе осуществления проектов затраты и поступления; 6. Принцип учета наличия разных участников ...

... – 3583,8 = 537,7 3.4 Расчет чистой прибыли Чистая прибыль- прибыль после уплаты налога на прибыль. Налог (24%) = (26) Чистая прибыль = 4. Анализ безубыточности При оценке эффективности инвестиционных проектов в условиях неопределенности и риска часто приходится встречать и изучать три переменные величины: доходы от реализации продукции, производственные издержки и инвестиции. Точка ...

... средств размещения со щадящей экологической нагрузкой на территорию, и в создании иллюзии непосредственного контакта с природой, и еще во множестве различных причин. 3. Оценка эффективности инвестиционного проекта строительства гостиницы 3.1 Производственный план Инвестиционные издержки – это капиталовложения в период строительства и до начала производства: 1. Сметная стоимость проектно- ...

0 комментариев