ПОДГОТОВКА ИСХОДНЫХ ДАННЫХ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовые результаты деятельности предприятия

Финансовое состояние предприятия

ЭФфективность деятельности предприятия

Число оборотов за период (год, квартал) (О);

Определение средней интегральной оценки финансово - экономического состояния предприятия

Навигация

Финансовые результаты деятельности предприятия

Учет хозяйственной деятельности предприятия

34442

знака

19

таблиц

1

изображение

5. финансовые результаты деятельности предприятия

Финансовый результат деятельности предприятия определяется как разница между его доходами и расходами, поэтому на величину финансового результата влияет динамика доходов и расходов.

Таблица 9 - Дополнительные исходные данные для определения финансового результата в отчетном периоде (квартале)

| Показатель | Коэффициент роста по сравнению с базовым периодом (кварталом) |

| Выручка | 1,04 |

| Себестоимость | 1,08 |

| Коммерческие расходы | 1,10 |

| Управленческие расходы | 1,15 |

| Прочие доходы | 0,92 |

| Прочие расходы | 1,05 |

| Налог на прибыль | 1,01 |

На основе данных табл. 2 и табл. 8 составим отчет о прибылях и убытках в отчетном периоде. Далее проведем горизонтальный и вертикальный анализ финансовых результатов.

Данные приведенного примера свидетельствуют о том, что в отчетном периоде расходы увеличивались быстрее, чем доходы, что привело к снижению чистой прибыли на 5235 тыс.руб. Доля чистой прибыли в выручке снизилась с 23,7% в базовом периоде до 14,3% в отчетном.

Таблица 10 - Горизонтальный и вертикальный анализ финансовых результатов

| Наименование показателя | Значение по периодам, тыс.руб. | Абсо-лютное изме-нение, тыс.руб | Коэф-фици-ент дина-мики | Уд. вес по периодам, % | Отклуд.веса % | ||

| Баз. | Отч. | Баз. | Отч. | ||||

| Доходы и расходы по обычным видам деятельности Выручка от продажи товаров, продукции, работ, услуг | 59640 | 62026 | +2386 | 1,04 | 100 | 100 | 0,00 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20228 | 21846 | +1618 | 1,08 | 33,92 | 35,5 | +1,3 |

| Валовая прибыль | 39412 | 40200 | +788 | 1,02 | 66,08 | 64,5 | -1,27 |

| Коммерческие расходы | 7178 | 7896 | +718 | 1,1 | 12,73 | 12,8 | +0,69 |

| Управленческие расходы | 12836 | 14761 | +1925 | 1,15 | 23,8 | 23,1 | +2,28 |

| Прибыль (убыток) от продаж | 19836 | 18051 | -7785 | 0,91 | 33,26 | 29,1 | -4,16 |

| Прочие доходы и расходы |

| ||||||

| Прочие доходы | 24360 | 22411 | -1949 | 0,92 | 40,85 | 36,13 | -4,71 |

| Прочие расходы | 25448 | 26720 | +1272 | 1,05 | 42,67 | 43,08 | +0,41 |

| Прибыль (убыток) до налогообложения | 18748 | 13499 | -5249 | 0,72 | 31,44 | 21,76 | -9,67 |

| Налог на прибыль | 4600 | 4646 | +46 | 1,01 | 7,71 | 7,49 | -0,22 |

| Чистая прибыль (убыток) | 14148 | 8913 | -5235 | 0,63 | 23,72 | 14,37 | -9,35 |

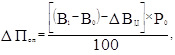

Проведем анализ влияние на прибыль от продажи продукции таких факторов, как объемы продаж, цена продажи, величина себестоимости проданной продукции, коммерческих и управленческих расходов, а также оценить влияние на величину чистой прибыли прочих доходов и расходов, налогового фактора.

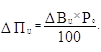

Влияние изменения объемов продажи продукции на величину прибыли от продаж определяется по формуле:

где В1, В0 – выручка от продажи продукции соответственно в отчетном и базисном периодах, тыс.руб.;

DВц – изменение выручки от продажи продукции под влиянием цены, тыс.руб.;

![]()

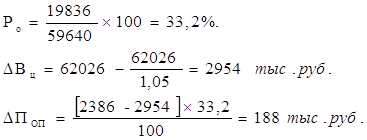

Р0 – рентабельность продаж в базисном периоде, %;

![]()

И – индекс цены. Определяется на основе исходных данных об изменении цен на продукцию

В рассмотренном примере цены на продукцию увеличились на 5 процент, следовательно индекс цен составил 1,05.

П0 – прибыль от продаж в базисном периоде, тыс.руб.

В примере:

Влияние изменения цен на величину прибыли от продаж определяется по формуле:

В примере:

![]()

Влияние изменения себестоимости проданной продукции на величину прибыли от продаж определяется по формуле:

![]()

где УС1, УС0 – уровни себестоимости к выручке от продажи продукции соответственно в отчетном и базисном периодах, %;

![]()

С1(0) – себестоимость проданной продукции в отчетном (базисном) периоде, тыс.руб.

В примере:

![]()

Поскольку доля себестоимости в выручке увеличилась, этот фактор повлиял на прибыль отрицательно.

Влияние изменения коммерческих расходов на величину прибыли от продаж определяется по формуле:

![]()

где УКР1, УКР0 – уровень коммерческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %.

В примере:

![]()

Поскольку доля коммерческих расходов в выручке увеличилась, этот фактор повлиял на прибыль отрицательно.

Влияние изменения управленческих расходов на величину прибыли от продаж определяется по формуле:

![]()

где УУР1, УУР0 – уровень управленческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %.

В примере:

![]()

Поскольку доля управленческих расходов в выручке увеличилась, этот фактор повлиял на прибыль отрицательно.

Влияние прочих доходов и расходов, налога на величину прибыли можно определить по их абсолютному отклонению: увеличение доходов положительно влияет на прибыль, а увеличение расходов – отрицательно.

В рассматриваемом примере прочие доходы уменьшились на 1949 тыс.руб., следовательно, на эту величину снизилась прибыль. Прочие расходы увеличились на 1272 тыс.руб., что привело к снижению прибыли на ту же величину.

Таблица 11 - Расчет влияния факторов на прибыль от продаж и чистую прибыль

| Показатель (фактор) | Изменение прибыли за счет влияния фактора, тыс.руб. |

| Объемы продаж | -188 |

| Цены на проданную продукцию | +981 |

| Себестоимость проданной продукции | -806 |

| Коммерческие расходы | -434 |

| Управленческие расходы | -1427 |

| Прибыль от продаж | -1785 |

| Прочие доходы | -1949 |

| Прочие расходы | -1272 |

| Налог на прибыль и иные аналогичные платежи | -46 |

| Чистая прибыль | -5235 |

На предприятии сокращение прибыли произошло за счет роста управленческих и коммерческих расходов и роста себестоимости. Чистая прибыль уменьшилась за счет сокращения прибыли от продаж и прочих доходов и увеличения прочих расходов.

Похожие работы

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... и неценовых факторов на максимизацию прибыли. Для достижения поставленной цели потребовалось решение ряда задач: 1) изучить содержание и состав понятий, характеризующих результаты финансово-хозяйственной деятельности предприятия; 2) исследовать возможности расчетов себестоимости реализованной продукции, выручки и прибыли предприятия; 3) определить факторы, влияющие на изменение изучаемых ...

... деятельности предприятия, к которым можно отнести следующие : $ Анализ должен базироваться на использовании системы конкретных показателей, характеризующих финансово - хозяйственную деятельность предприятия в целом и ее отдельные стороны. $ Анализ может осуществляться двумя путями : - от общего к частному - дедуктивный ( финансово - экономический ), - от частного к общему - ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев