Навигация

Анализ влияния товарооборота на издержки

23405

знаков

7

таблиц

0

изображений

2. Анализ влияния товарооборота на издержки

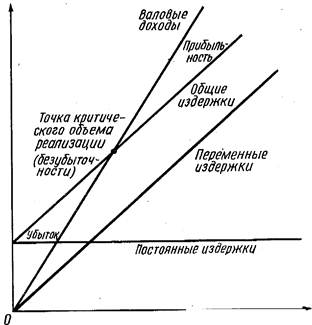

Оценка абсолютных отклонений отражает изменение затрат, но не позволяет оценить целесообразность этого изменения. В связи с тем, что рост товарооборота должен сопровождаться ростом издержек, необходимо выявить, пропорционально ли меняются издержки по отношению к росту товарооборота. Чтобы оценить эффективность изменения руководству нужно определить, оправдывает ли увеличение объема продаж связанное с ним увеличение затрат, или рост издержек опережает рост товарооборота и, таким образом, дополнительные затраты не способствуют в достаточной мере увеличению объема реализации. Имея данные о переменных и постоянных издержках можно выявить величину относительной экономии или перерасхода, влияние товарооборота на величину затрат.

Таблица 1. Анализ издержек обращения с учетом ценовых факторов.

| Наименование показателя | Базисный период | Отчетный период | Абсолютное изменение | Индекс цен (инфляции), долей | Приведенное значение (гр. 3/тр. 5) | Изменение в чистом виде <гр.б-гр.2) | Влияние ценовых факторов (гр.3-п>.6) | Темп роста без влияния цен, % (гр.6:гр.2х100) | Темп изменения уровня, % [(гр.3.-гр.2/гр.2) •100] |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Товарооборот, тыс. руб. Издержки обращения в том числе: транспортные расходы уровень транспортных расходов, % износ основных средств % уровень износа основных средств, % | 120 2,40 2 1,32 1,1 | 200 5 2,5 2,4 1,2 | 80 2,6 0,5 1,08 0,1 | 1,5 1,6 - - - | 133,33 3,13 2.341 - - | 13,33 0,73 0,34 - - | 66,67 1,88 0,16 - - | 111,11 130,21 117,19 181.822 109.092 | - - 25,00 - 9,09 |

| 1 Приведенный уровень расходов рассчитывается как отношение приведенной абсолютной величины соответствующей статьи расходов к приведенному товарообороту (гр. 6). 2 При отсутствии ценового фактора темп роста равен отношению отчетной суммы расходов к базисной (гр. 3: гр. 2). | |||||||||

Пример. На основе приведенных данных за два смежных периода (табл. 2.) определим относительную экономию затрат и влияние изменения товарооборота на издержки.

Приступая к расчетам, находят величины абсолютной экономии по ряду показателей.

Для расчета относительной экономии издержек обращения находят скорректированную к прошлому году величину затрат. Чтобы определить скорректированную к прошлому году величину затрат, сумму переменных издержек прошлого периода умножают на темп роста товарооборота в процентах (на 100,7%). Умножение лишь переменной части издержек обусловлено тем, что переменные затраты изменяются пропорционально изменению товарооборота. Полученный результат складывают с величиной постоянных издержек прошлого периода.

2760 x100,7/100 = 2779,32 тыс. руб.;

2779,32 + 889 = 3668,32 тыс. руб.

Скорректированное значение издержек показывает, какова величина издержек будет закономерной при данном изменении товарооборота. Поэтому превышение скорректированной суммы издержек над фактической означает относительную экономию на сумму разности между ними, а превышение фактической суммы издержек над скорректированной свидетельствует об относительном перерасходе.

| Наименование показателя | Предшествующий год | Отчетный год | Абсолютная экономия, | Темп роста, % |

| Объем товарооборота, тыс. руб. | 45 012 | 45 342 | 100,7 | |

| Сумма издержек обращения, тыс. руб. | 3649 | 3488 | -161 | 95,59 |

| Уровень издержек обращения, проц. к товарообороту | 8,11 | 7,69 | -0,41 | 94,89 |

| Сумма переменных издержек обращения, тыс. руб. | 2760 | 2770 | 10,00 | 100,4 |

| Сумма постоянных издержек обращения, тыс. руб. | 889 | 718 | -171,00 | 80,76 |

| Сумма издержек, скорректированная по прошлому году | 3668 | |||

| Скорректированный уровень издержек обращения по прошлому году, % к товарообороту | 8,09 | |||

| Относительная экономия издержек: | ||||

| по сумме, тыс. руб. | -180 | |||

| по уровню, % к товарообороту | -0,4 | |||

| Влияние изменения объема товарооборота: | ||||

| по сумме | 19 | |||

| по уровню | -0,02 |

Таблица 2. Анализ издержек обращения за смежные годы.

Таким образом, относительную экономию (перерасход) издержек обращения определяют как разность между отчетной и скорректированной суммами затрат:

3488 - 3668 = -180 тыс. руб.

Отрицательный знак свидетельствует об экономии издержек, а положительный - об их перерасходе.

Скорректированный уровень издержек обращения по прошлому году определяется как отношение скорректированной суммы затрат к отчетному товарообороту:

3668 • 100/45342 = 8,09%.

Влияние изменения товарооборота находят вычитанием из скорректированной суммы издержек фактического их размера предшествующего года: 3668 - 3649 = 19 тыс. руб.

Для определения относительной экономии затрат по уровню из отчетного уровня издержек вычитают их скорректированный уровень: 7,69 - 8,09 = -0,4%.

Влияние товарооборота по уровню находят как разность между скорректированным уровнем издержек и уровнем прошлого периода: 8,09 - 8,11 = -0,02%.

Таким образом, для увеличения объема продаж предприятие закономерно могло увеличить сумму издержек на 19 тыс. руб. Но фактически предприятие снизило издержки обращения в общем объеме на 161 тыс. руб. В результате достигнуто снижение уровня затрат в отношении к товарообороту на 0,4% и получена экономия издержек в сумме 180 тыс. руб. относительно роста товарооборота.

В случае инфляции отчетные величины объема продаж и издержек обращения приводят к базисным ценам указанным ранее способом, т. е. находят приведенные значения. Затем вместо отчетных абсолютных величин товарооборота и издержек подставляют соответствующие приведенные значения. В остальном методика расчета не меняется.

Пример расчета относительной экономии и влияния товарооборота на издержки при изменении цен на товар приведен в табл. 3. Расчет влияния цен товаров на издержки представлен в табл. 4.

Таблица 3. Расчет относительной экономии и влияния товарооборота на издержки обращения при изменении цены на товар.

| Наименование показателя | Базисный период | Отчетный период | Абсолютное изменение (гр.2-гр. 1) | Индекс цен | Приведенное значение (гр.2/ /гр.4) | Темп роста без влияния цены, % (гр-5/ /гр.1) | Издержки, скорректированные по прошлому году1 | Относительная экономия (перерасход) издержек (гр.2-гр.7) | Влияние товарооборота (гр.7-гр. 1) |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Товарооборот, тыс. руб. | 4000 | 5000 | 1000 | 1,1 | 4545,45 | 113,64 | |||

| Издержки обращения, тыс. руб. | 350 | 405 | 55 | 377,27 | 27,73 | 27,27 | |||

| в том числе: условно-переменные | 200 | 250 | 50 | 227,27 | 22,73 | 27,27 | |||

| условно-постоянные | 150 | 155 | 5 | ||||||

| Уровень издержек, в % к товарообороту | 8,75 | 8,1 | -0,65 | 8,322 | -0,20 | -0,45 |

1 Сумма издержек, скорректированная по прошлому году, определяется умножением базисной величины переменных издержек

(гр. 1) на темп роста товарооборота, рассчитанный без влияния цены (гр. 6), и делением на 100. Полученная сумма складывается с размером условно-постоянных затрат базисного периода (гр. 1).

Уровень издержек, скорректированный к прошлому году, равен умноженному на 100 отношению суммы скорректированных издержек (гр. 7) к приведенной величине товарооборота (гр. 5).

Правильность расчетов подтверждается равенствами: гр. 8 + гр. 9 = гр. 3.

Таблица 4. Влияние цен товаров на издержки обращения

| Наименование показателя | Период | Абсолютное изменение | Индекс цен, долей | Приведенное значение (гр.2/гр.4) | Изменение в чистом виде (гр.5-гр. 1) | Влияние цены (гр.2-гр.5) | |

| предыдущий | отчетный | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 7 | 6 |

| Товарооборот Издержки обращения в том числе зависящие от изменения цен Уровень переменных издержек, зависящих от изменения цен, % к товарообороту | 10 780 1107 577,5 5,36 | 11495 1208 605 5,26 | 715 101 27,5 -0,1 | 1,5 - 1,25 - | 7663,33 484 6,321 | -3116,67 -93,5 0,96 | 3831,67 121 -1,06 |

| 1 Приведенный уровень издержек определяется отношением их суммы к приведенному значению товарооборота (гр. 4). | |||||||

Влияние на издержки:

цен на товары

∆ИЦ = ∆NЦ Г„ = 3831,67 • 5,36 : 100 = 205,38 тыс. руб.;

товарооборота без влияния цен

∆ИПР = ∆NПР • Yиo= -3116,67 • 5,36: 100 = -167,05 тыс. руб.

товарооборота и цен

∆ИN = ∆N- YИо = 715 • 5,36:100 = 38,32 тыс. руб.

Проверка

∆ИN = ∆ИЦ + ∆NNпр = 205,38 - 167,05 = 38,33 тыс. руб.;

гр. 3 - гр. 6 + гр. 7, т. е.:

абсолютное изменение товарооборота ∆N= 3831,67 - 3116,67 = 715 тыс. руб.;

абсолютное изменение зависящих издержек ∆И - 121 - 93,5 = 27,5 тыс. руб.;

изменение уровня зависящих издержек ∆Y= -1,06 + 0,96 = -0,1%.

Влияние товарооборота на условно переменные издержки можно определить иным способом.

Пример. На основе данных табл. 5. необходимо определить влияние товарооборота на условно-переменные статьи издержек обращения и их относительную экономию либо перерасход.

Приступая к решению, находим уровни издержек отношением их величин по статьям к товарообороту соответствующего периода с умножением на 100. Итоговый уровень затрат определяем отношением итоговой суммы издержек к товарообороту.

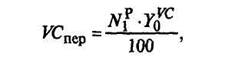

Для проведения анализа по заданному условию необходимо найти условные издержки, пересчитанные к отчетному товарообороту по каждой из статей. Для этого используем выражение:

где Y0VC — уровень соответствующей статьи переменных издержек базисного периода.

| Таблица 5. Данные о переменных издержках. | |||||||||

| Наименование статей | Периоды | Сумма издержек, пересчитанная к отчетному товарообороту, тыс. руб. | Изменение, тыс. руб. | Проверка | |||||

| прошлый | отчетный | абсолютное (стр. 3 -стр. 1) | в том числе | ||||||

| сумма, тыс. руб. | уровень, %к товарообороту | сумма, тыс. руб. | уровень, %к товарообороту | за счет товарооборота (стр. 5-стр. 1) | относительная экономия (стр.3 -стр.5) | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Транспортные расходы Расходы по оплате труда | 225 257 | 0,8225 0,9395 | 252 241 | 0,9341 0,8933 | 221,8941 252,4583 | 27 -16 | -3,1059 -3,5417 | 30,1059 -12,4583 | 27,0000 -16,0000 |

| Итого | 482 | 1,7620 | 493 | 1,8274 | 475,3524 | 11 | -6,6476 | 17,6476 | 11,0000 |

| Товарооборот | 27 355 | 26 978 | — | -377 | |||||

Для транспортных расходов пересчитанные издержки составят:

VCтрпересч = 26978 • 0,8225/100 = 221,8941 тыс. руб.

Аналогично для расходов по заработной плате:

VCз/плпересч =26978 • 0,9395/100 = 253,4583 тыс. руб.

Изменение переменных издержек обращения под влиянием изменения товарооборота определяется вычитанием из пересчитанной величины затрат базисной величины издержек:

∆VCN= VCпересч – VCО.

Под влиянием уменьшения товарооборота на 377 тыс. руб. переменные издержки изменились на следующие величины: транспортные расходы -

∆VCNТР= 221,8941 - 225 = -3,1059 тыс. руб.; расходы по заработной плате -

∆VCNЗ/ПЛ= 253,4583 - 257 = - 3,5417 тыс. руб.;

итоговое изменение переменных затрат -

∆ VCN = 475,3524 - 482 =-6,6476 тыс. руб.

Относительная экономия (перерасход) определяется вычитанием из отчетного значения переменных затрат их пересчитанной величины по соответствующим статьям, а для итога - по итоговым суммам соответственно

∆VCЭ = VC1 – VCпересч

Отрицательный результат укажет на экономию, а положительный - на перерасход условно-переменных издержек обращения.

В результате имеем:

по транспортным издержкам наблюдается относительное увеличение, т. е. имеет место перерасход -

∆ VСЭТР = 252 - 221,8941 = 30,1059 тыс. руб.;

по расходам на оплату труда наблюдается относительное сокращение, т. е. экономия в размере -

∆ VСЭЗ/ПЛ -241 - 253,4583 = - 12,4583 тыс. руб.;

по сумме указанных статей перерасход в сумме -

∆ VCЭ - 493 - 475,3524 = 17,6476 тыс. руб.

Влияние товарооборота в сумме с относительной экономией должно равняться абсолютному изменению переменных затрат по каждой из статей или в итоге соответственно. По транспортным расходам указанная сумма равна

∆ VC = -3,1059 + 30,1059 - 27 тыс. руб.

Аналогично суммируем факторы по расходам на оплату труда, затем по итоговой сумме. Результаты заносим в гр. 9 табл. 5. Равенство суммы относительной экономии, влияния товарооборота с абсолютным изменением издержек подтверждает верность расчетов.

Похожие работы

... Л.Н. Анализ финансово-хозяйственной деятельности: Учебник – изд. 4-е перераб. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 352 с. 18. Финансовый менеджмент: Учебник / Под ред. проф. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2006. - 518 с. 19. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности / Г.В. Шадрина. – М.: Благовест-В, 2006. 20. Шеремет А.Д., ...

... факторов, в частности концентрации и развития товарооборота, его организационной и товарной структуры, территориального размещения предприятий, звенности товародвижения, оборачиваемости товаров, форм торгового и бытового обслуживания и т.д. В экономическом анализе издержек обращения для выявления и моделирования влияния факторов широко используют методы аналитических группировок, корреляционно- ...

... составом и структурой издержек, целевыми ориентирами; 2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”; 3) полный анализ издержек обращения в динамике и за текущий период; 4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ...

... образом, в результате увеличения предложения сопутствующих товаров есть возможность существенно увеличить розничный товарооборот с незначительным ростом издержек обращения. Таблица 3.2.1. Экономия издержек обращения вследствие увеличения предложения сопутствующих товаров на 10 % в магазине Премиум Показатели Товарооборот Издержки обращения Уровень издержек Изменение, % 10 9 0,9 2008 ...

0 комментариев