Навигация

Анализ влияния изменений в структуре товарооборота на уровень издержек

23405

знаков

7

таблиц

0

изображений

3. Анализ влияния изменений в структуре товарооборота на уровень издержек

Существенное влияние на издержки обращения оказывает изменение структуры товарооборота. Расчет влияния данного показателя важен при анализе затрат. Он позволяет выявить резервы и определить возможности улучшения финансовых результатов за счет рационального подбора товарного ассортимента для реализации. Более того, если рассматривать изменение издержек без учета фактора структуры товаров, данные отчетного и предыдущих периодов могут быть несопоставимыми. В этом случае можно оценивать влияние того или иного фактора на издержки и не знать, что экономия или перерасход возможно в значительной степени произошли за счет изменения товарного состава.

Как правило, продовольственные товары требуют больших расходов по их реализации, чем непродовольственные. Поэтому повышение доли непродовольственных товаров ведет к снижению затрат. В свою очередь и те и другие товары внутри своего вида делятся на более или менее издержкоемкие по условиям хранения, по трудоемкости при доставке и реализации.

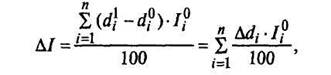

Величину влияния структурных сдвигов товарооборота на приращение уровня издержек обращения можно определить способом разниц:

где di1 и di0 - удельные веса i-й товарной группы в отчетном и базисном объемах товарооборота соответственно;

Ii0 - базисный (нормативный) уровень издержек обращения i-й товарной группы;

n - число товарных групп.

Влияние структуры розничного товарооборота на средний уровень издержек обращения можно определить методом процентных чисел (табл. 7.). Для этого используем данные табл. 6.

Таблица 6. Данные об издержках обращения. (тыс. руб.)

| Группа товаров | Базисный период | Отчетный период | Абсолютное изменение |

| Молочные продукты Овощи Прочие товары | 93 115 565 | 104 130 560 | 11 15 20 |

| Итого | 773 | 794 | 21 |

В таблице вместо определенных групп товаров исходными данными также могут служить более конкретные наименования товаров, например огурцы, капуста, свекла и другие, или напротив, более обобщенные группы, например продовольственные и непродовольственные товары. Если анализ проводится по товарным группам или наименованиям, выборочный учет таких данных можно осуществить по специальной методике.

Таблица 7. Влияние структуры товарооборота на средний уровень издержек обращения.

| Товарные группы | Товарооборот, тыс. руб. | Структура товарооборота, % | Уровень издержек, % | Процентные числа (гр. 4 • гр. 5) | Расчетный уровень издержек, % | |||

| базисный | отчетный. | базисный | отчетный | базисный | отчетный | |||

| А Молочные продукты Овощи Прочие товары В целом по предприятию | 1 1290 2580 17 630 21500 | 2 1780 3560 16 910 22 250 | 3 6 12 82 100 | 4 8 16 76 100 | 5 7,21 4,46 3,2 3,6 | 6 5,84 3,65 3,31 3,57 | 7 57,68 71,36 243,2 379,24 | 8 - - - 3,79 |

В табл. 7. уровни издержек обращения по группам товаров рассчитаны как отношение издержек, приходящихся на каждую из групп, на объем продаж по соответствующей товарной группе.

Далее при анализе по данному методу рассчитывают процентные числа, т. е. отчетную структуру товарооборота умножают на базисный уровень издержек обращения (гр. 4 • гр. 5 табл. 7.). Процентные числа в целом по предприятию находят суммированием их по отдельным группам товаров.

Расчетный средний уровень расходов при базисной структуре товарооборота и отчетном уровне издержек определяют делением итогового процентного числа (в целом по предприятию) на 100.

Если из расчетного среднего уровня издержек вычесть базисный, то получим разницу, которая показывает влияние на издержки обращения изменения структуры товарооборота: 3,79-3,6 = 0,19%.

Если из отчетного среднего уровня издержек вычесть расчетный, получим величину снижения издержек за счет изменения других факторов (товарооборота) в отчетном периоде: 3,57 - 3,79 = -0,22%.

Общее отклонение отчетного уровня от базисного составит:

0,19 - 0,22 = -0,03%, или 3,57 - 3,6 = -0,03%.

Тождественность результатов подтверждает верность расчетов.

На основе проведенных расчетов можно сделать вывод, что увеличение в составе товарооборота удельного веса молочных продуктов с 6 до 8% и овощей с 12 до 16% (гр. 3-4 табл. 7.) как более издержкоемких товаров и связанные с ними операции вызвали повышение затрат по абсолютным значениям соответственно на 11 тыс. руб. и 15 тыс. руб. (табл. 6.). Однако по отношению к товарообороту уровень издержек по этим товарам снизился (гр. 5 — 6 табл. 7.). В результате достигнута экономия по общему уровню издержек в размере 0,03%. В том числе повышение товарооборота по предприятию (итог по гр. 1 - 2 табл. 7.) позволило сократить уровень затрат на 0,22%, а увеличение в структуре товарооборота удельного веса издержкоемких товаров (гр. 3 — 4 табл. 7.) повысило уровень затрат на 0,19%.

Существенное влияние на величину издержек обращения также оказывает и фактор товарооборачиваемости. Замедление оборачиваемости вызывает увеличение издержек по их отношению к товарообороту, а ускорение обеспечивает снижение уровня затрат.

Изучение покупательского спроса и завоз товаров, соответствующих спросу по ассортименту, качеству, количеству и цене способствуют повышению скорости товарооборота, а следовательно, снижению уровня затрат. Применение соответствующих мер по ликвидации запасов неходовых товаров с помощью уценки, переадресовки, переработки также уменьшает уровень издержек.

Зависимость издержек обращения от различных факторов можно определить и при помощи корреляционно-регрессионного анализа.

Заключение

Следует иметь в виду, что степень влияния отдельных факторов в различных условиях хозяйствования неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что следует учитывать при их анализе.

Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Прежде всего анализируют хозяйственную деятельность торговых подразделений, добившихся относительной экономии издержек обращения. Детально изучают расходы хозрасчетных подразделений, допустивших их относительный рост. По каждому такому подразделению выясняют причины перерасхода и принимают меры по улучшению их торговой и другой деятельности. Последующий анализ должен установить причины роста уровня расходов у отдельных подразделений, что позволит разработать меры по повышению эффективности хозяйствования, достижению наилучших результатов при наименьших затратах труда и средств.

Список литературы

1. Л. И. Кравченко «Анализ хозяйственной деятельности в торговле» Минск, «Высшая школа», 1995.

2. М.И. Баканов «Экономический анализ в торговле», М. «Финансы и статистика»,2004.

3. Л. В. Прыкина «Экономический анализ предприятия», М.:ЮНИТИ-ДАНА, 2002.

4. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО “Новое знание”, 2001

5. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для Вузов / под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА

Похожие работы

... Л.Н. Анализ финансово-хозяйственной деятельности: Учебник – изд. 4-е перераб. И доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 352 с. 18. Финансовый менеджмент: Учебник / Под ред. проф. Г.Б. Поляка. - М.: Финансы, ЮНИТИ, 2006. - 518 с. 19. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности / Г.В. Шадрина. – М.: Благовест-В, 2006. 20. Шеремет А.Д., ...

... факторов, в частности концентрации и развития товарооборота, его организационной и товарной структуры, территориального размещения предприятий, звенности товародвижения, оборачиваемости товаров, форм торгового и бытового обслуживания и т.д. В экономическом анализе издержек обращения для выявления и моделирования влияния факторов широко используют методы аналитических группировок, корреляционно- ...

... составом и структурой издержек, целевыми ориентирами; 2) оценку способностей формирования затрат в прошлом и плановом периоде, т. е. оценку условий функционирования торгового предприятия ООО “Золушка”; 3) полный анализ издержек обращения в динамике и за текущий период; 4) прогнозирование размера и уровня затрат различными методами при разных объемах товарооборота и прибыли и с учетом имеющихся ...

... образом, в результате увеличения предложения сопутствующих товаров есть возможность существенно увеличить розничный товарооборот с незначительным ростом издержек обращения. Таблица 3.2.1. Экономия издержек обращения вследствие увеличения предложения сопутствующих товаров на 10 % в магазине Премиум Показатели Товарооборот Издержки обращения Уровень издержек Изменение, % 10 9 0,9 2008 ...

0 комментариев