Навигация

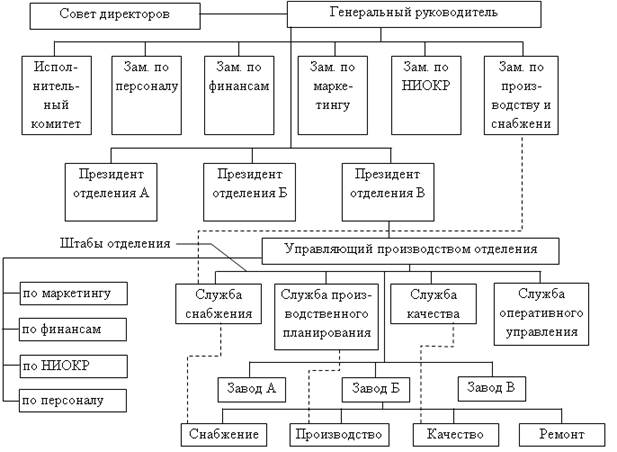

Факторы ценообразования. Формы оплаты труда. Организационные структуры управления и дерево целей

25951

знак

1

таблица

1

изображение

Федеральное агентство по образованию

ГОУ СПО «Нижнетагильский торгово-экономический техникум»

Центр дистанционного образования

Комплексная Аттестационная работа

КАТР №3

Выполнил: студент

группы № 3Ф3

Гладышева Надежда Константиновна

Проверил: тьютор

Дьячкова С.П.

Серов 2007 г.

Содержание

1. Задание 1

2. Задание 2

3. Задание 3

4. Задание 4

5. Задание 5

1. Задание 1

1. Опишите кратко известные Вам способы ценообразования. Какой способ ценообразования Вы бы посоветовали Артему и Вадиму?

2. Рассчитайте затраты на производство 1 упаковки. Какие затраты включатся в указанные выше 30% себестоимости продукции, приведите конкретные примеры?

3. Назовите показатели, характеризующие эффективность использования оборудования. Приведите примеры по предприятию Артема

Ответ на задание 1

1. Взаимосвязь понятий “цена” и “прибыль” очевидна. Чем больше цена, тем больше прибыль, чем меньше цена, тем меньше прибыль. С другой стороны, дешевый товар или услугу легче продать, и за тот же промежуток времени они будут продаваться в большем объеме, чем дорогие аналоги. Таким образом, важно установить взаимосвязь между ценой продукта и количеством продаваемых его единиц.

Существуют два основных способа установления цены на продукцию: исходя из издержек на производство и сбыт продукта и из возможностей рынка (покупательной способности). Первый способ называется ценообразование по издержкам, второй — ценообразование по спросу. Третьим, менее распространенным, но тоже важным способом является ценообразование, основанное на ценах на конкурентную продукцию.

Можно выделить несколько факторов, под воздействием которых находится непосредственно предприятие малого бизнеса при выборе способа ценообразования на свой товар: фактор ценности — один из наиболее важных факторов. Каждый товар способен в определенной степени удовлетворить потребности покупателей. Для согласования цены и полезности товара можно: придать товару большую ценность, просветить покупателя посредством рекламы о ценности товара, скорректировать цену так, чтобы она отвечала настоящей ценности товара.

фактор затрат — затраты и прибыль составляют минимальную цену товара.

Самый простой способ образования цены: при известных издержках и расходах прибавить приемлемую норму прибыли. Однако даже если цена только покрывает расходы, нет гарантии, что товар будет куплен. Именно поэтому некоторые предприятия становятся банкротами, рынок может оценить их товары ниже, чем стоят производство и продажа, фактор конкуренции — конкуренция оказывает сильное влияние на ценовую политику. Можно спровоцировать всплеск конкуренции, назначив высокую цену или устранить ее, назначив минимальную. Если товар требует особого метода производства, или производство его очень сложное, то низкие цены не привлекут к нему конкурентов, но высокие цены подскажут конкурентам, чем им стоит заняться.

Фактор стимулирования сбыта — в цену товара включается наценка, которая окупает мероприятия по стимулированию рынка. При выпуске товара на рынок, рекламе нужно перейти порог восприятия, прежде чем потребители узнают о товаре. Все средства, затраченные на стимулирование сбыта, должны в дальнейшем окупаться за счет продаж товара.

Фактор распределения — Распределение товара значительно влияет на его цену. Чем ближе товар к потребителю, тем дороже для предприятия его распределение. Если товар будет поступать напрямую к потребителю, то каждая сделка становится отдельной операцией, деньги, предназначенные поставщику, получает производитель, но и его издержки возрастают. Преимущество такого метода распределения заключается в полном контроле над продажами и маркетингом.

При продаже товара крупному розничному торговцу или оптовику, продажи исчисляются уже не единицами, а десятками, но контроль над продажами и маркетингом утрачивается.

Распределение товара является самым важным фактором в маркетинге после самого товара. При покупке, товар редко удовлетворяет запросы покупателей полностью. Поэтому они идут на уступки в качестве, весе, цвете, технических данных и т.п. более или менее охотно в зависимости от уровня цен, но даже если у данного продавца самые низкие цены на рынке, никакая реклама не может компенсировать отсутствие нужного товара в нужное время в нужном месте.

Найти компетентных дистрибьюторов, которые бы активно взялись за продажу товара, весьма дорогостоящее дело. Они захотят получить плату за хранение на складах и распределение товаров сразу после их продажи. Эта сумма должна входить в цену и не превышать аналогичных расходов конкурентов.

Фактор общественного мнения — обычно у людей имеется некоторое представление о цене товара, независимо от того, является ли он потребительским или промышленным. Приобретая товар, они руководствуются некоторыми границами цен, или ценовым радиусом, определяющим, по какой цене они готовы купить товар.

Предприятие должно либо не выходить за границы этого радиуса в ценах на свой товар, либо оправдать, почему цена на него выходит за них. Товар может превосходить существующие аналоги по каким-то качествам, и если такие преимущества воспринимаются покупателями положительно, то цену можно поднимать, если же преимущества данного товара не так очевидны, требуется прибегнуть к дополнительной рекламе.

Фактор обслуживания — Обслуживание участвует в предпродажном, продажном и послепродажном этапах сделки. Расходы по обслуживанию должны входить в цену. В такие расходы входят: подготовка котировок, расчетов, установка оборудования, доставка товара, обучение персонала, предоставление гарантии или права оплаты в рассрочку.

Для многих товаров послепродажного обслуживания не требуется, но значительная группа товаров широкого потребления (типа продуктов и повседневных товаров) требует предпродажного обслуживания, например, помещения их на витрину или демонстрации качеств. Весь этот сервис должен окупаться через цену товара.

2. Т.к

| Сухари | 0,95 |

| Добавки | 1,4 |

| Масло | 0,08 |

| Упаковка | 0,25 |

| Электроэнергия | 0,15 |

| Амортизация | 0,35 |

Производственная мощность оборудования 20000 упаковок в смену. Для работы предприниматели наняли 6-х рабочих, средняя зарплата которых составляет 8000 рублей в месяц (рабочих дней в месяце 21). Доля остальных расходов составляет 30% от общих затрат

1. Общая сумма затрат.

![]() =0,95+1,4+0,08+0,25+0,15+0,35=3,18

=0,95+1,4+0,08+0,25+0,15+0,35=3,18

2. сумма заработной платы.

8000*6=48000

48000/21/20000=0,11

3. Общая сумма затрат заработной платы

3,18+0,11=3,29

4. Сумма остальных расходов

3,29*30%=9,8

5. стоимость 1 уп. сухатиков

9,8+3,29=13,16

2. Задание 2

1. Укажите, какие факторы, оказывают влияние на величину прибыли? Подтвердите свои рассуждения примерами.

2. Как связаны между собой выручка, прибыль, затраты? Покажите взаимосвязь на конкретных цифрах.

3. Определите годовую сумму амортизации и норму амортизации упаковочного комплекса, если его срок службы составляет 8 лет, стоимость приобретения 127 тыс. рублей, стоимость доставки – 12 тыс. рублей, стоимость монтажа – 15 тыс. рублей.

4. В связи с расширением производства Артем и Вадим решили нанять менеджеров по продажам для продвижения сухариков в другие магазины, а также специалиста по рекламе. Какую форму оплаты труда Вы бы им предложили?

Ответ на задание 2

1) Факторы, влияющие на величину прибыли, подразделяют на внешние и внутренние.

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых ставок и льгот, штрафных санкций и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс получения прибыли через качественные изменения: повышение производительности оборудования и его качества, использование прогрессивных видов материалов и совершенствование технологии их обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. Прямое влияние на величину себестоимости продукции, а значит и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы – ведь ![]() доля материальных затрат в составе себестоимости колеблется от 60 до 90 %.

доля материальных затрат в составе себестоимости колеблется от 60 до 90 %.

В развитых странах (США, Канаде, Германии, Англии, Франции, Италии и др.) широкое распространение получил расчет конечных результатов деятельности предприятия с помощью метода «затраты - выпуск». В соответствии с этим методом общий результат работы предприятия определяется путем суммирования эксплуатационного и финансового результатов. По каждому из видов деятельности производится соизмерение затрат с выпуском продукции (реализацией), доходами и определяется конечный результат.

Эксплуатационной считается деятельность, соответствующая уставу предприятия; финансовой - деятельность, связанная с финансовым и банковским обслуживанием предприятия, выпуском ценных бумаг, участием в сторонних предприятиях, предоставлением и получением кредитов; чрезвычайной - деятельность по операциям длительного характера, как правило, продолжительностью от 2 до 5 лет (например, реализация основных фондов, ноу-хау, авторского и арендного права и др.).

2) Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. себестоимостью продукции. Предприятие получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует; если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

4) Существуют 2 вида заработной платы: основная и дополнительная.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и так далее.

К дополнительной заработной плате относятся выплаты за не проработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и так далее.

В соответствии со статьей 83 КЗОТ РФ в зависимости от количества труда и времени различают две основные формы оплаты труда: сдельную и повременную.

Сдельная система оплаты труда применяются, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная расценка – производная величина, которая определяется расчетным путем. Для этого часовая (дневная) тарифная ставка по соответствующему разряду выполняемой работы делится на часовую (дневную) норму выработки либо умножается на установленную норму времени в часах или днях. Для определения конечного заработка сдельная расценка умножается на количество произведенной продукции (выполненных работ).

Сдельные расценки не зависят от того, когда выполнялась работа: в дневное, ночное, или сверхурочное время.

При определении сдельной расценки исходят из тарифных ставок (окладов) выполняемой работы, а не из тарифного разряда, присвоенного работнику.

В зависимости от способа подсчета заработка при сдельной оплате различают несколько форм оплаты труда:

прямую сдельную, когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации;

сдельно-прогрессивную, при которой оплата повышается за выработку сверх нормы;

сдельно-премиальную, когда оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого предъявления, отсутствие брака, рекламации, экономию материалов. Механизм ее начисления следующий: администрация предприятия совместно с профсоюзным комитетом разрабатывает расценки за выполнение каждого вида изделий, которые отражаются в нарядах на выполнение сдельных работ. Сумма начисленной заработной латы получается путем умножения сдельной расценки на количество произведенных деталей и прибавления премии. Премия начисляется при условии перевыполнения работником норм или достижения других показателей, дающих право на ее получение (отсутствие брака и т.п.). Размер премии устанавливается администрацией по согласованию с профкомом в процентном отношении к заработной плате, начисленной по сдельным расценкам;

косвенно-сдельную, которая применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают;

аккордную, когда совокупный заработок определяется за выполнение тех или иных стадий работы или за полный комплекс выполненных работ. Разновидностью аккордной формы является оплата труда работников, которые не состоят в штате предприятия и выполняют работы по заключенным договорам гражданско-правового характера (например, по договору подряда).

Повременная система оплаты труда сводится к оплате стоимости рабочей силы за отработанное время и применятся тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей.

При повременной системе оплаты труда размер зарплаты зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются следующие тарифные ставки: часовые, дневные, месячные.

Средняя заработная плата по предприятию рассчитывается путем деления годового фонда заработной платы на средне списочную численность всех работников предприятия.

Коэффициенты утверждаются приказом генерального директора по согласованию с бухгалтерией и профсоюзным комитетом. Сумма премии определяется в процентном отношении к сумме начисленной заработной платы.

Заработная плата работников администрации предприятия определяется путем умножения заработной платы генерального директора на соответствующий коэффициент. Для получения окончательной суммы заработной платы при условии начисления премии ее прибавляют к сумме заработной платы, исчисленной по изложенным выше правилам.

В ряде случаев для более полного учета трудового вклада каждого рабочего в общие результаты труда с согласия членов бригады могут применятся коэффициенты трудового участия (КТУ). Чем выше вклад работника, тем больше его КТУ и, соответственно, заработная плата.

Оплата часов сверхурочной работы. Сверхурочные работы допускаются в исключительных случаях и с решения профкома организации. Работа в сверхурочное время оплачивается за первые 2 часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы. Сверхурочные работы не должны превышать для каждого работника 4 часа в течение 2 дней подряд и 120 часов в год. Компенсация сверхурочных часов отгулом не допускается.

Оплата очередных отпусков. Право на отпуск работникам предоставляется по истечению 11 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Оплата за время выполнения государственных и общественных обязанностей. За время выполнения государственных и общественных обязанностей (участие в судебных заседаниях в качестве народных заседателей, общественных обвинителей, экспертов или свидетелей; осуществление избирательного права и так далее) работники получают свой средний заработок по месту работы.

Похожие работы

... вопрос о расширении полномочий на нижних уровнях иерархии управления и повышения производственно-хозяйственной самостоятельности подразделений, входящих в состав ООО «Лесопромышленная компания». Совершенствование организационной структуры управления приобретает форму поиска альтернативного решения между централизацией и децентрализацией властных функций. Желание найти приемлемое соглашение между ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... производства и численность рабочих в производственных цехах предприятия. Также была рассчитана численность ИТР и служащих, необходимой для эффективного управления предприятием по каждой функции, уточнение должностных функций работников. В соответствии с этими разработками и типовой структурой была построена схема управления ЗАО «Энергокабель». B ЗAO «Энергокабель» было введено собрание ...

... с проверкой аналитических и синтетических данных расчетов по оплате важное значение приобретает работа по улучшению организации этого участка учета. Для этой цели аудиторская фирма может порекомендовать следующее: · автоматизировать расчеты по оплате труда, · применять унифицированные формы документов, · уточнить правильность выполнения расчетов, · ...

0 комментариев