Навигация

АСОИ на ООО «Сарапульском молочном комбинате»

50214

знаков

8

таблиц

3

изображения

3. АСОИ на ООО «Сарапульском молочном комбинате»

Современная динамика совершения деловых операций требует инструмента позволяющего постоянно «держать руку на пульсе» финансово-хозяйственной деятельности предприятия, в любой момент получать полную отчетность обо всех ее аспектах. На предприятии ООО «Сарапульский молочный комбинат» для этих целей используется комплексная система автоматизации управления финансово-хозяйственной деятельности на основе 1С:Предприятие 8.0. Эта система устанавливалась с учетом интересов всех подразделений предприятия прежде всего в интересах руководства, планово-экономических служб, отдела продаж, бухгалтерии, службы управления персоналом. Удовлетворение потребностей этих групп пользователей стало возможно только при комплексном подходе к построению информационной системы.

Данный подход позволил:

- обеспечить полноценный поток данных между различными отделами и службами;

- снять противоречия возникающие при решении задач находящихся на пересечении интересов различных служб;

- легко и просто получать любую оперативную и отчетную информацию по всему набору данных.

Взаимосвязанные модули этой системы охватывают все основные процессы управления – от учета финансовых и материальных средств до управления производством, закупками и реализации продукции. Информация вводится в систему и становится доступной любому нуждающемуся в ней сотруднику (если он имеет право на получение этой информации).

Так же система позволила повысить управляемость фирмой. Благодаря встроенной системе электронного документооборота ускоряется процесс согласований и принятия решений. Всегда можно точно узнать кто, когда и при каких обстоятельствах принял (или не принял) то или иное решение. Развитая аналитика позволяет выяснить какие подразделения сработали хорошо, а какие - не очень, операции с какими товарами принесли прибыль, а с какими убытки и т.д.

Эта программа позволяет оформлять платежные документы, договора и накладные, вести учет средств по счетам и товаров на складах, позволяет рассчитать зарплату и готовить балансовый отчет.

На данном предприятии можно выделить следующие виды обеспечивающей части АСОИ и их источников:

1. Информационное - используется пятизначная кодировка ТМЦ; бухгалтерские документы

2. Техническое – 10 персональных компьютеров, локальная сеть и прочая оргтехника, а также интернет.

3. Программное – комплексная программа 1С: Предприятие

4. Организационное – Приказ генерального директора №25 от 01.03.2002 «О применении комплексной системы автоматизации 1С:Предприятие 8. Молокозавод»

Эта система включает в себя следующие подсистемы:

1 - Управление производством

2 - Управление основными средствами и ремонтами

3 - Управление финансами

4 - Управление персоналом и расчет зарплаты

5 - Управление продажами

6 - Управление закупками

7 - Управление складом (запасами)

8 - Управление отношениями с покупателями и поставщиками

9 - Элемент получения управленческой и аналитической отчетности

Рассмотрим более детально подсистему «Управление финансами». Организация эффективного управления финансами – одна из наиболее приоритетных задач любого предприятия. Наличие системы управления финансами, ориентированной на комплексное решение задач учета, контроля и планирования доходов и затрат, позволяет предприятию эффективно использовать собственные средства и привлеченные инвестиции, повысить в целом управляемость бизнеса, его рентабельность и конкурентоспособность.Использование подсистемы управления финансами совместно с механизмами поддержки территориально распределенных информационных баз позволяет наладить эффективное управление финансами холдингов и корпораций, повышая прозрачность их деятельности и инвестиционную привлекательность.

Функциональные возможности подсистемы могут использоваться финансовым директором, сотрудниками бухгалтерии и планово-экономического отдела, а также другими финансовыми службами предприятия.

Элемент реализует функции, необходимые для построения системы финансового планирования на предприятии:

· планирование движения средств предприятия на любой период в разрезе временных интервалов, центров финансовой ответственности (ЦФО), проектов, остаточных и оборотных показателей, дополнительной аналитики (номенклатура, контрагенты…);

· мониторинг фактической деятельности предприятия в тех же разрезах, в которых проводилось планирование;

· составление сводной отчетности по результатам мониторинга;

· контроль соответствия заявок на расходование средств рабочему плану на период;

· финансовый анализ;

· анализ доступности денежных средств;

· анализ отклонений плановых и фактических данных.

Элемент управления денежными средствами (казначейство) выполняет следующие функции, необходимые для эффективного управления движением денежных средств на предприятии, контролем над осуществляемыми платежами:

· многовалютный учет движения и остатков денежных средств;

· регистрацию планируемых поступлений и расходов денежных средств;

· резервирование денежных средств под предстоящие платежи на расчетных счетах и в кассах;

· размещение денежных средств в ожидаемых входящих платежах;

· формирование платежного календаря;

· оформление всех необходимых первичных документов;

· интеграция с системами "клиент банка";

· возможность разнесения (ручного или автоматического) суммы платежного документа по нескольким договорам и сделкам.

Важным элементом при работе с контрагентами является функция управления взаиморасчетами. Реализуемая с помощью подсистемы управления взаиморасчетами гибкая кредитная политика, позволяет повысить привлекательность предприятия для клиентов и его конкурентоспособность на рынке.

Элемент управления взаиморасчетами может использоваться в финансовых, снабженческих и сбытовых структурах предприятия, позволяя оптимизировать финансовые и материальные потоки.

Рис. 1 - Управление взаиморасчетами

Использование подсистемы позволяет анализировать изменение задолженности во времени и оперирует двумя видами задолженности – фактической и прогнозируемой (отложенной). Фактическая задолженность связана с операциями расчета и моментами передачи прав собственности. Отложенная задолженность возникает при отражении в системе таких событий, как заказ на поставку или передачу на комиссию товарно-материальных ценностей, заявка на получение денежных средств и других аналогичных.

Основное назначение подсистемы взаиморасчетов:

· фиксация возникновения задолженности контрагента перед компанией и компании перед контрагентом;

· учет причин возникновения задолженности;

· поддержка различных методик учета задолженности (по договорам, сделкам, по отдельным хозяйственным операциям);

· анализ текущего состояния задолженности и истории ее изменения.

Возможности ведения бухгалтерского учета, реализованные в системе, призваны обеспечить полное соответствие как российскому законодательству, так и потребностям реального бизнеса. Принятая методология является дальнейшим развитием учетных решений, реализованных в продуктах системы "1С:Предприятие 7.7", ставших индустриальным стандартом в Российской Федерации.

Элемент бухгалтерского учета обеспечивает ведение учета в соответствии с российским законодательством по всем участкам учета, в том числе:

· Операции по банку и кассе;

· Основные средства и нематериальные активы;

· Учет материалов, товаров, продукции;

· Учет затрат и расчет себестоимости;

· Валютные операции;

· Расчеты с организациями;

· Расчеты с подотчетными лицами;

· Расчеты с персоналом по оплате труда;

· Расчеты с бюджетом.

Организация элемента бухгалтерского учета обеспечивает высокую степень автоматизации формирования бухгалтерской отчетности.

Поддерживается ведение бухгалтерского учета для нескольких юридических лиц в единой информационной базе. Такая организация учета позволяет автоматизировать предприятия с достаточно сложной организационной структурой.

Налоговый учет по налогу на прибыль в конфигурации ведется независимо от бухгалтерского учета. Хозяйственные операции отражаются параллельно в бухгалтерском и налоговом учете. В документах, регистрирующих хозяйственные операции в бухгалтерском и налоговом учете, предусмотрено, что для целей налогового учета данные могут быть введены и отражены в учете позднее.

Для возможности сопоставления данных бухгалтерского и налогового учета методики учета и механизмы хранения информации максимально приближены друг к другу. Основу систем бухгалтерского и налогового учета в конфигурации составляют планы счетов, отдельные для каждого вида учета. При этом кодировка счетов налогового плана выполнена таким образом, чтобы обеспечить сопоставимость обобщаемых на них данных с данными бухгалтерского учета. Такой подход существенно облегчает выполнение требований ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Организация партионного учета обеспечивает независимость способов оценки материально-производственных запасов при списании для целей бухгалтерского и налогового учета.

Для обобщения данных налогового учета в конфигурацию включены специализированные отчеты – аналитические регистры налогового учета, соответствующие рекомендациям МНС РФ.

Ведение налогового учета по налогу на добавленную стоимость реализовано в соответствии с нормами главы 21 Налогового кодекса РФ, в том числе в условиях применения ставки НДС 0%.

Элемент учета по международным стандартам, разработанная фирмой "1С" при консультационной поддержке компании PricewaterhouseCoopers, предоставляет финансовым службам предприятия готовую методологическую основу для ведения учета в соответствии с международными стандартами финансовой отчетности (МСФО) и может быть адаптирована к особенностям применения стандартов на конкретном предприятии.

Элемент включает в себя отдельный план счетов в соответствии с МСФО, который может настраиваться пользователем, и обеспечивает:

· ведение финансового учета и подготовку как индивидуальной, так и консолидированной финансовой отчетности в соответствии с МСФО;

· трансляцию (перенос) большей части учетных записей (проводок) из подсистемы бухгалтерского учета (РСБУ) по правилам, которые могут гибко настраиваться пользователем;

· параллельное ведение учета по российским и международным стандартам по тем участкам, где различия между российскими нормативами и требованиями МСФО существенны (например, учет основных средств, нематериальных активов);

· проведение собственных регламентных документов (например, начисление расходов, учет резервов, учет обесценения активов и ряда других), а также внесение корректирующих записей в "ручном" режиме.

Возможности подсистемы позволяют:

· минимизировать трудоемкость ведения учета по МСФО за счет использования данных российского учета;

· проводить сопоставление данных российского учета и учета по МСФО, тем самым облегчая выверку данных перед подготовкой отчетности по МСФО

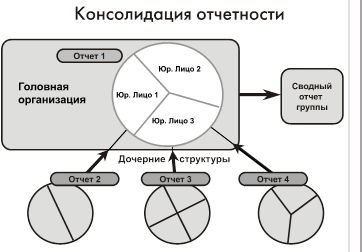

· Консолидировать отчетность группы предприятий

Элемент может также быть настроена для ведения учета и составления финансовой отчетности в соответствии с другими зарубежными стандартами, в том числе US GAAP.

Элемент ценообразования позволяет коммерческому директору и руководителю отдела продаж определять и реализовывать ценовую политику предприятия в соответствии с имеющимися аналитическими данными о спросе и предложении на рынке. Основные функциональные возможности подсистемы:

· построение различных схем формирования цен и скидок;

· формирование отпускных цен с учетом плановой себестоимости продукции и нормы прибыли;

· контроль соблюдения сотрудниками предприятия установленной ценовой политики;

· хранение информации о ценах конкурентов;

· хранение информации о ценах поставщиков, автоматическое обновление закупочных цен;

· сопоставление отпускных цен предприятия с ценами поставщиков и конкурентов;

Использование в качестве платформы системы "1С:Предприятие 8" обеспечивает эффективную работу и надежное хранение информации при работе десятков и сотен пользователей. Современная трехуровневая архитектура системы обеспечивает сохранение высокой производительности при значительном росте нагрузки на систему и объемов обрабатываемых данных, а также позволяет увеличивать пропускную способность путем наращивания мощности используемого оборудования, без затрат, связанных с модификацией или заменой используемого прикладного решения.

В "1С:Предприятии 8" реализован механизм управления распределенными информационными базами, который обеспечивает работу единого прикладного решения (конфигурации) с территориально разнесенными базами данных, объединенными в многоуровневую иерархическую структуру.

Это дает возможность строить на основе конфигурации "Управления производственным предприятием" решения для предприятий сетевой или холдинговой структуры, позволяющие эффективно управлять бизнесом и видеть картину "в целом" с необходимой для принятия решений оперативностью.

Заключение

В данной работе был проведен анализ основных финансово-хозяйственных показателей деятельности ООО «Сарапульского молочного комбината» и автоматизированные системы обработки информации на этом предприятии. В результате анализа были получены некоторые финансовые результаты, по которым можно определит положительный рост его деятельности. Была рассмотрена элемент управления финансами предприятия на базе автоматизации обработки финансовых данных предприятия.

Анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени. Оно может быть устойчивым, неустойчивым и кризисным. Финансовые коэффициенты, являясь показателями хозяйственной деятельности предприятия и степени его финансовой устойчивости, численно выражают риск неблагоприятного развития финансовой ситуации на предприятии.

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы, прежде всего, собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Автоматизация обработки информации помогает существенно снизить не только временные затраты, но и материальные. Так как десятки людей заменяет один компьютер и верно написанный программный продукт.

В результате анализа выяснилось, что предприятие является активным участником своего сегмента рынка, довольно рентабельным и перспективным. Увеличивается прибыль, численность рабочих мест, заработная плата, расширяется рынок сбыта. Помогает в работе предприятия программный продукт «1С:Предприятие», с помощью которого осуществляется любая количественно- экономическая обработка информации.

Список использованной литературы

1. Грузинов В.Б., Грибов В.Д. Экономика предприятия: Учебное пособие.-2-е изд. Доп.-М., Финансы и статистика, 2007.-208.

2. Ефимова О.В. Финансовый анализ. 3-е изд., перераб. и доп.- М., 2008.-356.

3. Зайцев Н.А. Экономика промышленного предприятия: Учеб. пособие. - М.: ИНФРА-М, 2006.-284.

4. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.-М.: Финансы и статистика, 2006.-432.

5. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учеб. пособие для вузов/ Под ред. проф. Любушина Н.П., М.: Юнати-Дана, 2007.-471.

6. Пунин Е.И. Маркетинг, менеджмент и ценообразование на пред

приятиях (в условиях рыночной экономики). М., 2006.

7. Савицкая Р.В. Анализ хозяйственной деятельности предприятия: 3-е изд.-Минск : ИП «Экоперспектива»,2008.-498.

Приложение

Структура предприятия

Управление в обществе осуществляют:

-Общее собрание акционеров;

-Наблюдательный совет,

-Директор.

Собрание акционеров является высшим органом управления общества.

Наблюдательный совет осуществляет руководство деятельностью общества в период между собраниями акционеров. Руководство текущей деятельностью общества осуществляет директор. Структуру управления предприятием можно представить в виде следующей схеме:

0 комментариев