Навигация

Необходимость реформирования фискальной политики

62798

знаков

0

таблиц

0

изображений

2.1 Необходимость реформирования фискальной политики

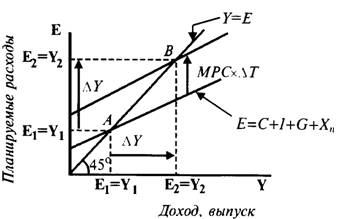

10-летний период рыночных преобразований в России позволил, наконец, выработать четкий взгляд на направление реформирования финансовой системы. Как отмечалось выше, выбор комплекса налоговых мер государственного воздействия на национальное хозяйство зависит от того, на каком отрезке кривой совокупного предложения оно находится в настоящий момент. Сегодня (как и в течение всего времени реформ) экономика России находится на «кейнсианском» отрезке, то есть в той фазе развития, когда производство не достигло еще уровня полной занятости. Следовательно, задача государственного регулирования должна заключаться не в ограничении совокупного спроса (который и без того имеет весьма узкие границы), а в стимулировании его расширения.

На протяжении всего периода реформ допущен ряд фундаментальных ошибок в формировании налоговой стратегии государства. Оказались не учтены особенности объекта реформирования – экономики России. В качестве теоретической базы было ошибочно избрано некое подобие монетаризма, искаженное до неузнаваемости в применении к российской действительности. Можно утверждать, что реально монетаристская политика так и не проводилась (стоит отметить хотя бы административно проведенную «либерализацию» цен и постоянно нарастающий вал налогов).

Допущенные просчеты во многом могут быть оправданы тем, что проблемы перехода от централизованного административно управляемого государства к регулируемому рыночному хозяйству являются наименее разработанными как с точки зрения теории, так и с точки зрения практического формирования и реализации экономической политики. Те модели переходного периода, которые апробированы в странах Восточной Европы и Южной Америки, не сумели предотвратить там трансформационный спад, и автоматические перенесение их на российскую почву не могло дать положительных результатов. Практический же вариант трансформации в России оказался, как известно, далек от любой существовавшей в тот момент модели, причем отличался не в лучшую сторону.

Вхождение российской экономики в фазу рыночных отношений отмечено резким усилением инфляционных тенденций. Многократный рост цен выдвинул в число первоочередных задач разработку и реализацию антиинфляционных мер как основы формирования благоприятного производственного и инвестиционного климата. Нарастание инфляционных процессов в переходный период привело к резкому обострению бюджетных средств и увеличению дефицита государственного бюджета, что объективно вынудило государственные органы управления повышать налоги. Наличие громоздкого госсектора, несущего груз диспропорций и структурных перекосов социалистической экономики, заставляло поддерживать высокий уровень государственных расходов, что требовало соответствующей доходной части, формируемой в основном за счет налоговых поступлений.

Таким образом, становление финансовой системы в России происходило в обстановке, которая лишала возможности создавать ее исходя из перспективных задач реформирования экономики, а не сиюминутной целесообразности. Искать конструктивный выход из этой ситуации очень сложно, поскольку бюджетный кризис делает крайне трудной задачу снижения налогового бремени. Однако в сложившихся условиях и высокие налоговые ставки не могут решить проблему дефицита бюджетных средств, а способны лишь окончательно подорвать финансовые стимулы предприятий.

На практике так и случилось. Рост налоговой нагрузки спровоцировал резкое сужение числа платежеспособных агентов (к 1998 году доля убыточных предприятий в целом по реальному сектору составила 53%), а также уход в тень все большего числа производителей.[2] Особенно остро налоговое бремя ощущалось в период высокой инфляции, когда налоговые изъятия сопровождались выплатой фирмами инфляционных налогов, что дополнительно урезало финансовые источники возмещения производственных затрат и осуществления накоплений.

Инфляция в сочетании со спадом производства и резкими колебаниями конъюнктуры поставила формирование рациональной налоговой системы в разряд самых приоритетных задач. Однако выбор пакета налоговых инструментов (как и рекомендаций по другим направлениям реформы – либерализации цен, денежно-кредитному и валютному регулированию) происходил в отрыве от объективных условий и потребностей развития экономики. Сегодня очевидно, что существующая налоговая стратегия нуждается в смене приоритетов, а налоговая система – в значительной либерализации. Рестриктивный, фискальный характер сформированной на этапе реформ системы, ее перегруженность чрезмерным количеством налогов и слишком высокий уровень налогового бремени, запутанность законодательства сыграли не последнюю роль в углублении трансформационного кризиса и криминализации экономики.

Ужесточение налоговой политики, сопровождавшееся становлением жесткой бюджетной системы финансирования, – постоянное направление деятельности экономических органов на протяжении переходного периода (в то время как страна нуждалась в обратном). В настоящий момент фискальная ориентация налоговой системы по-прежнему является важнейшим препятствием для экономического оживления и роста деловой и инвестиционной активности.

Налоговая система в ее нынешнем виде создает препятствия даже простому воспроизводству, не говоря уже о расширенном, поэтому ее либерализация представляет жизненно необходимый шаг, осуществление которого откладывается уже ряд лет. Во многом это объясняется тем, что и сегодня по-прежнему отсутствует научно обоснованная концепция реформы.

Для ее успешного проведения необходимо выработать общую стратегию, в рамках которой должны быть системно увязаны такие блоки экономического механизма, как ценовая и инвестиционная политика, комплекс мер по созданию класса эффективных собственников (в том числе формирование правового обеспечения и защиты), финансовая и денежно-кредитная политика, налоговая стратегия, меры по социальной защите населения и т.д.

Похожие работы

... . Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... линии спроса и предложения. Определить равновесный объем продаж. 4 P - Р = 5 + Р 2Р = -1 Р = -0,5 Q D S = 5 - 0,5 Q = 4,5 0 Q D S S Контрольная работа № 21. Макроэкономическое равновесие и фискальная политика государства. а) Недискреционная фискальная политика государства. Автоматические и встроенные стабилизаторы. б) Какие налоговые стимулы используются для поощрения рискового ...

0 комментариев