Навигация

Ефективність фіскальної політики

54745

знаков

0

таблиц

0

изображений

2.2 Ефективність фіскальної політики

Ефективність фіскальної політики багато в чому залежить від швидкості реакції уряду на зміни в економіці.

У даному зв'язку існує декілька перешкод, які знижують ступінь ефективності вживаної фіскальної політики.

По-перше, це так званий «розрив сприйняття», під яким мається на увазі проміжок часу між початком спаду або інфляції і тим моментом, коли відбувається усвідомлення цих тенденцій. Дуже важко передбачити майбутній характер економічної активності. Хоч і існують деякі показники, що дозволяють прогнозувати економічні зміни, все ж таки досить важко точно «розглянути» їх. Деколи проходить декілька місяців, перш ніж інфляція або спад, що набрали силу в цей період, виявляться у відповідній статистиці і будуть усвідомлені.

По-друге, існує так званий «адміністративний розрив». Колеса демократичного управління крутяться досить повільно. Звичайно значний проміжок часу відокремлює момент, коли приходить розуміння необхідності фіскальних заходів, від того моменту, коли ці заходи насправді вживаються. У уряду іноді йде так багато часу на коректування фіскальної політики, що економічна ситуація встигає повністю змінитися і пропоновані заходи стають абсолютно недоречними.

По-третє, існує розрив між тим моментом, коли уряд ухвалює рішення про фіскальні заходи, і часом, коли ці заходи почнуть надавати дію на виробництво, зайнятість і рівень цін. Якщо ставки податків можна зрадити досить швидко, то фактичне здійснення державних витрат на суспільні роботи вимагає тривалого планування і ще тривалішого будівництва відповідних об'єктів. Тому такі витрати приносять вельми сумнівну користь як засіб подолання коротких спадів у 6-18 місяців.

Фіскальна політика формується на політичній арені, і це багато в чому утрудняє їх застосування для стабілізації економіки.

Як відомо, економічна стабільність - це не єдина мета державної політики у області витрат і оподаткування. Уряд займається і такими питаннями як забезпечення населення суспільними товарами і послугами, а також перерозподілом доходів. Іноді потрібно нехтувати економічною стабільністю ради досягнення вагомішої мети, таких як, наприклад, перемога у війні.

У політичних інтересах бюджетний дефіцит деколи підноситься як щось вельми привабливе, а бюджетний надлишок, навпаки, сприймається досить хворобливо. Це означає, що в суспільстві в якийсь момент може виникнути політична схильність до дефіциту, тобто у фіскальній політиці може запанувати пристрасть до стимулюючих фіскальних заходів. Зниження податків дуже популярно в політичному плані, так само як і нарощування державних витрат, особливо якщо виборчі округи конкретних політиків одержують від цього виграш. Підвищення ж податків звичайно викликає незадоволеність виборців, та і згортання державних витрат досить ризикований захід для політиків.

Деякі економісти стверджують, що переслідувана політиками мета - це зовсім не захист інтересів національної економіки, а швидше власне переобрання на новий термін. Окремі економісти навіть висловлюють припущення про існування політичного ділового циклу, тобто циклу, що має політичне походження. Вони стверджують, що політичні діячі можуть маніпулювати фіскальною політикою ради отримання максимальної підтримки з боку виборців, навіть якщо їх фіскальні рішення надають дію, що дестабілізувала, на економіку. В цьому випадку фіскальна політика може бути погіршена заради політичних інтересів. Це можливе погіршення фіскальної політики явище дуже тривожне, але також і дуже важко доказове. Хоча емпіричні дані вельми неоднозначні, є деякі свідоцтва на підтримку цієї політичної теорії економічного циклу.

Навіть при тих обставинах, що в реальній економіці існують деякі моменти, що знижують ефективність фіскальної політики, її застосування дозволяє в тій чи іншій мірі згладити коливання економічних циклів. Позитивний ефект від застосування фіскальної політики може бути досягнутий тільки якщо біля штурвала знаходяться професійні фахівці - аси своєї справи.

Один з головних чинників, стримуючих зростання виробничої активності в Україні, - нераціональна фіскальна політика, що проводилася державою впродовж практично всіх 90-х років. Вважається, що той податковий тягар, який встановила держава, був явно надмірним і не дозволял виробничим структурам вести нормальну економічну діяльність. Такий фіскальний натиск спричинив за собою цілий ряд негативних явищ.

По-перше, виявилася скутою підприємницька активність.

По-друге, багато галузей, найбільш важливих і пріоритетних із загальнодержавних позицій, автоматично відсіклися від прибуткових сфер діяльності і почали поступово стагнувати, в результаті відбулася своєрідна структурна деградація української економіки.

По-третє, нестерпимий податковий прес, стимулюючи ухилення від податків і розвиток тіньового сектора економіки, загострив бюджетні проблеми країни.

У умовах, що склалися, актуалізуються завдання оцінки ефективності діючої системи фіскального регулювання і відшукання шляхів її оптимізації. Рішення їх припускає безліч різних підходів, серед яких, зокрема, можна відзначити якісний метод рішення проблеми. Він полягає у впорядкуванні і вдосконаленні всього податкового законодавства. Необхідно перш за все відмовитися від практики нарахування податків на витрати і перейти до схеми, що передбачає сплату податків у міру надходження засобів на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру.

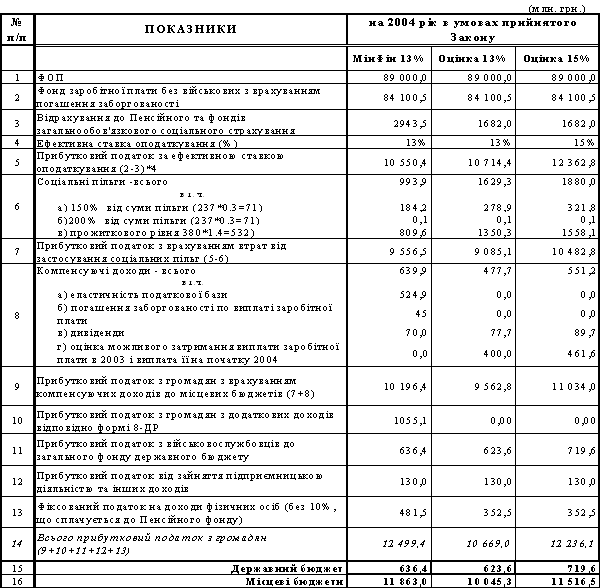

Глава 3. Особливості фіскальної політики в трансформаційній економіці України

Похожие работы

... та інших змінних перетворює макроекономічну модель на макроеконометричну. Макроеконометричною називається модель, що відображає економіку не лише якісно, а й кількісно. 3.Зміст державного бюджету та проблеми його формування Фінансово-бюджетне регулювання є основою фіскальної політики - кейнсіанського методу досягнення макроекономічної рівноваги. Під фінансами розуміють систему економічних ...

... доцільно ввести законодавчу заборону на переведення у державний борг зовнішньої заборгованості підприємств і банків [10]. Структура власності на засоби виробництва є визначальною у розробці стратегії фінансової політики держави та її регіонів. Глибокий аналіз змін, що відбуваються у структурі власності на засоби виробництва в країні та її регіонах, дасть змогу правильно зрозуміти тенденції, що ві ...

... ї політики в Україні є забезпечення фінансової стабільності, поступове зниження інфляції, виведення економіки з кризи та поступове економічне зростання. 2. Зарубіжний досвід проведення грошово-кредитної політики держави Спираючись на кількісну теорію грошей, можна стверджувати, що головним чинником, який формує темпи інфляції, є темпи зміни грошової маси в обігу, а тому вивчення механізмів ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев