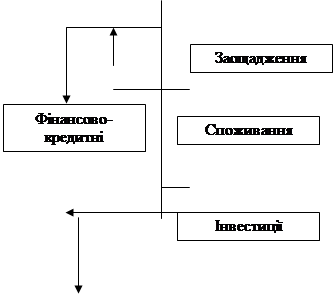

На рисунку зображено кругообіг доходів (верхня частина схеми) і витрат (нижня частина схеми), що здійснюється між підприємствами і домогосподарствами

Як цілі та засоби їх досягнення можуть розглядатись різні величини. У перших трьох прикладах ціллю виступав ВНП, а засобом впливу були G, T та iнше

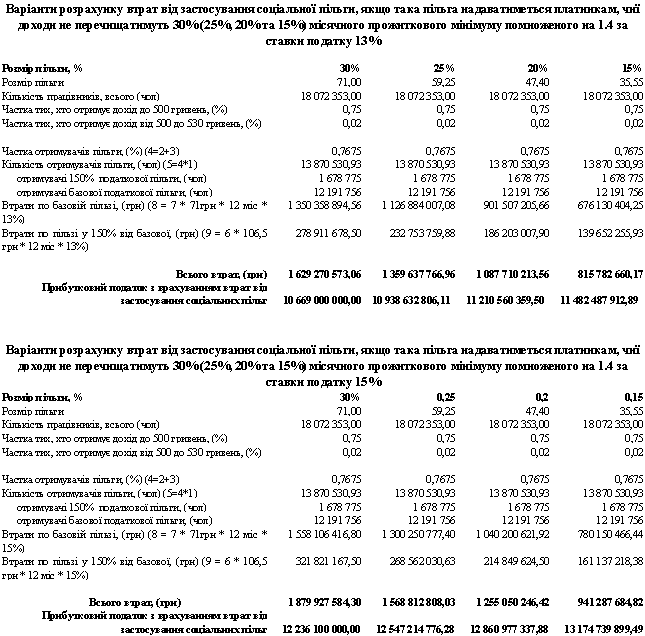

Державний бютжет України та проблеми державного боргу

Навигация

Фіскальна політика як засіб регулювання економіки

Фіскальна політика як засіб регулювання економіки

71932

знака

10

таблиц

7

изображений

Міністерство освіти і науки України

Курсова робота

З курсу ,, Економічна теорія”

На тему №124 ,,Фіскальна політика як засіб регулювання економіки ”

Вінниця 2007

ЗМІСТ

Вступ

1.Суть і механізм фіскальної політики.

2.Мультиплікатор фіскальної політики.

3.Зміст державного бюджету та проблеми його формування.

4.Державний бюджет України та проблеми державного боргу.

Висновки та пропозиції

Список використаних джерел

Додатки

Вступ

На даному етапі становлення нашої країни необхідна підтримка вітчизняного виробника, інвесторів, які прагнуть допомогти Україні, фізичних осіб, які є жителями цієї країни. Як ми знаємо з економічної теорії для функціонування держави необхідно дотримуватися кілька умов. Це виробництво, торгівля, мирне співіснування і звичайно ж зняття податків з своїх громадян і підприємців. Та треба пам’ятати, що великі податки приводять до занепаду економіки, погіршення матеріального і морального становища її мешканців. Тому в даній курсовій роботі я б хотів описати деякі аспекти формування фіскальної політики в Україні, недоліки та переваги. Та особливо зробити висновки для створення загальної теорії формування податкового механізму та його функціонування. В умовах ринкових відносин та насамперед в перехідний до ринку період податкова система є одним з найважливіших економічних регуляторів, основою фінансово-кредитного механізму державного регулювання економіки.

Тема моєї курсової роботи, (Фіскальна політика як засіб регулювання економіки) на даному етапі розвитку нашої країни є актуальною, тому що саме від регулювання економіки країни напряму залежить її благополуччя, розвиток, відносини з іншими країнами та ще багато іншого.

Мета даної курсової роботи зробити аналіз фіскальної політики як засобу регулювання економіки. Завдання розкрити всі пункти плану та зробити висновки з викладеної інформації.

Моя курсова робота складається з чотирьох питань,вступу,списку використаних джерел та додатку. Все це має загальний обсяг 45 сторінок.

1.Суть і механізм фіскальної політики. У першому пункті я висвітлив загальні відомості та поняття, що стосуються фіскальної політики.

2.Мультиплікатор фіскальної політики. Другий пункт стосується мультиплікатора фіскальної політики. В ньому я розкрив суть мультиплікатора Кейнса та вплив мультиплікатора на регулювання економіки та на економіку в цілому.

3.Зміст державного бюджету та проблеми його формування. Це питання є досить актуальним на сьогоднішній день. В ньому я висвітлив відомості про державний бюджет,про його формування та про державний бюджет України.

4.Державний бюджет України та проблеми державного боргу.

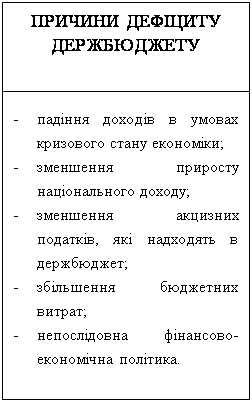

Для України питання про державний борг є вкрай важливим. Він формується під впливом як об’єктивних, так і суб’єктивних факторів. До перших з них можна віднести несприятливий інвестиційний клімат, трансформаційний склад виробництва і звуження на цій основі податкової бази, від’ємне сальдо торговельного балансу, переважання застарілої технологічної бази із значною мірою морального старіння і фізичного спрацювання основного капіталу, уповільнені темпи виробничого відтворення.

Суб’єктивні фактори пов’язані з ситуативними прорахунками у тактиці впровадження реформ і фактичною відсутністю стратегії щодо розвитку фінансового ринку. Логіка конкретних макроекономічних і фінансових рішень може бути продиктована як політичним міркуваннями, так і вибором на користь суспільного добробуту. В будь-якому випадку борговими перспективами визначається фінансове здоров’я країни.

Незбалансованість державного бюджету України, дефіцитність торговельного балансу, прийняття державою боргів підприємств і не виважена політика державного запозичення вкрай загострили проблему державного боргу у нашій країні.

1. Суть і механізм фіскальної політики

Цілі економічної політики можуть узгоджуватися демократично, пошуками компромісу в процесі зіткнення і поєднання інтересів різних суспільних груп. Але для такого узгодження необхідно мати розвинені інститути демократії. Іншим способом узгодження інтересів є авторитарне прийняття рішень щодо цілей економічної політики. Здавалось би, демократичне прийняття рішень - це завжди добре, а авторитарне - погано.

Проте, виявляється демократичний спосіб нерідко має суттєвий недолік: він хибує на так званий "перерозподільний ефект", коли в результаті намагання задовольнити одночасно всіх втрачається практична значущість певних кроків, заходів економічної політики. Окрім того, якщо демократичні рішення приймаються більшістю голосів, то інтереси меншості часто-густо взагалі не враховуються.

І, в цьому разі, стирається відмінність між демократичними і авторитарними: адже і в першому, і в другому випадках інтереси певних суспільних груп при формуванні економічних цілей можуть виявитись проігнорованими. [6, c.181].

Фіскальна політика - це сукупність заходів держави у сфері оподаткування та державних витрат.

Основні функції фіскальної політики:

1) Вплив на стан господарської кон’юнктури.

2) Перерозподіл національного доходу.

3) Нагромадження необхідних ресурсів для фінансування соціальних програм.

Основні джерела доходів:

1) Податки.

2) Власні доходи держави від виробничої та інших форм діяльності.

3) Платежі за ресурси, які згідно з діючим законодавством належать державі.

4) Позики у формі державних облігацій.

До фіскальної політики відносяться тільки такі маніпуляції державним бюджетом, які не змінюють кількості грошей в обігу.

Податки.

Основним джерелом доходів держави в цивілізованому суспільстві є податки. Податки за економічним змістом це фінансові відносини між державою та платником податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій.

Функції податків:

1.Розподільча:

перерозподіл вартості створеного ВНП між державою і юридичними та фізичними особами.

2.Фіскальна:

централізація частини ВНП у бюджеті на загальносуспільні потреби.

3.Регулююча:

вплив податків на різні сторони діяльності їхніх платників.

Принципи побудови податкової системи.

1.Загальність охоплення податками всіх економічних суб'єктів, які отримують доходи незалежно від організаційно-правової форми.

2. Стабільність:

високий рівень гарантій того, що передбачені Законом про бюджет доходи будуть отримані у повному обсязі.

3.Обов'язковість:

примусовість податку, неминучість його сплати, самостійність суб'єкта в його обчисленні та сплаті.

4.Соціальна справедливість:

встановлення податкових ставок і податкових пільг, які ставлять всіх суб'єктів у приблизно рівні умови і які пом'якшують податковий тягар на низько доходні підприємства та групи населення.

Проблеми бюджетно-податкової політики у тому чи іншому зв'язку ми вже торкалися при розгляді "кейнсіанського хреста", моделі IS-LM, моделі Манделла-Флемінга. Але у всіх попередніх випадках вона цікавила нас не як така, а в ролі чинника, який впливає на макроекономічну рівновагу. Тепер же об'єктом нашої уваги є сама бюджетно-податкова політика. [7, c.81].

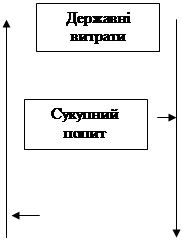

Бюджетно-податкова політика, фіскальна політика - це політика використання державних податків та витрат (видатків) з метою впливу на макроекономічний кругообіг. Зобразимо цей вплив схематично (див.рис.1.1)

А

![]()

![]()

![]()

![]()

![]()

|

|

|

|

| |||||||||||

| |||||||||||||

| |||||||||||||

Д С

Рисунок 1.1 Доход у розпорядженні

Пояснення до рисунка 1.1:

Похожие работы

... в бюджетному механізмі, який розкриває конкретну цілеспрямованість бюджетних відносин на вирішення економічних і соціальних завдань. За допомогою бюджетного механізму бюджет практично використовується у вигляді інструменту державного регулювання економіки, стимулювання виробничих і соціальних процесів. Для регулювання економіки відбувається маневрування грошовими коштами держави. Тобто бюджетний ...

... на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру. Глава 3. Особливості фіскальної політики в трансформаційній економіці України 3.1 Природа фіскальних проблем в Україні і необхідність реформування бюджетно-податкової системи Природа фіскальних проблем полягає в тому, що їх не вдається ...

... соціальні видатки; 5) фінансування розвитку економіки; 6) проценти за державний борг. Обсяг кожного з напрямів видатків установлюється в законодавчому порядку і відбиває політику уряду. [ 8, с. 405] У структурі видатків державного бюджету України найвагомішими є частки, пов'язані з утриманням державного сектора економіки (освіта, правоохоронна діяльність, охорона здоров'я, житлово-комунальне ...

... функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу ...

0 комментариев