Навигация

Відокремлене функціонування ГЗК або металургійних заводів

56257

знаков

0

таблиц

7

изображений

7. Відокремлене функціонування ГЗК або металургійних заводів.

8. Повна вертикальна інтеграція, коли ВІК включає в себе сировинні підрозділи, підрозділи по виробництву сталі, різних сортів прокату, метизів та машинобудівних заводів.

В Росії створення вертикально інтегрованих компаній в металургії відбувається більш високими темпами. Так, Магнітогорський металургійний комбінат прийняв рішення про створення фінансово-промислової групи, до складу якої ввійдуть Михайлівський і Соколово-Сарбайський гірничо-збагачувальний комбінати, Челябинський трубопрокатний завод, Магнітогорський метизно-металургійний комбінат. До активного будівництва вертикально інтегрованого холдингу приступила „Северсталь". Уже сьогодні в розпорядженні комбінату є три гірничо-збагачувальні комбінати (ГЗК), а його продукція поставляється на Череповецький сталепрокатний завод, який випускає приблизно 50 % всіх метизів Росії.

Створення вертикально інтегрованої компанії з участю гірничодобувного, коксохімічного і металовиробного підприємства дозволяє двічі звільнитися від ПДВ (на етапі передачі вугілля і руди), тобто призводить до 20-відсоткового зниження собівартості одиниці продукції. Крім того, цехова або холдингова побудова вертикально інтегрованих компаній дозволяє поліпшити якість і знизити кількість управлінського апарату. При цьому серед підприємств проводиться узгоджена цінова і збутова політика, що також дозволяє уникнути побічних податків, які переносяться на кінцевий товар.

Очевидно, що сукупний фінансовий результат господарської діяльності не залежить від об'єднання чи дезінтеграції підприємств. Але з позицій податкового права певні наслідки таких дій можуть виникати. Чинне законодавство із податку на прибуток підприємств передбачає, що в тому разі, коли суб'єктом господарювання є декілька філій, відділень та інших відокремлених підрозділів, можна сплачувати або консолідований податок на прибуток (але за умови внеску частини грошей територіальним громадам за місцем перебування цих підрозділів, виходячи з умовно розрахованої, тобто приписаної їм, суми прибутку), або окремі податки на прибуток кожного підрозділу, розраховані у звичайному порядку, хоча вони і не виступають як самостійні юридичні особи. Коли виробничі одиниці працюють і платять податки самостійно, то збитки одних не використовуються для зменшення прибутку інших. Якщо ж у разі інтеграції приймається рішення про введення єдиного обліку й сплату консолідованого податку, тоді податок на прибуток буде зменшений внаслідок врахування в сукупному фінансовому результаті збитку.

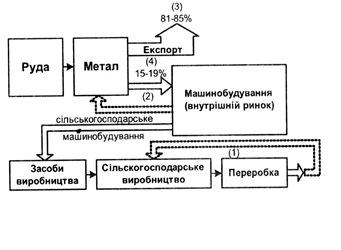

Умови та можливості повної інтеграції розглянемо, використавши ілюстрацію, наведену на рисунку 1.1. Нижня частина рисунку ілюструє взаємодію трьох основних складових частин агропромислового бізнесу США, який включає три основні сфери. Перша - виробництво засобів виробництва - займає відокремлену позицію, оскільки це суто промислова сфера. її частка в продукції АПК займає проміжне місце між другою сферою - власне сільським господарством і третьою - переробкою сільгосппродукції. Вартість валового продукту, виробленого власне в сільськогосподарській сфері коливається від 53 до 67 млрд. дол. і практично не перевищує 7 %. На фермах працюють 1,7-1,9 млн. фермерів та членів їх сімей, а також приблизно 900 тис. найманих працівників. Найбільш важливу роль відіграє сфера переробки, зберігання, транспортування і реалізації сільгосппродукції. 600-650 млрд. дол., або більше 60% валового продукту АПК виробляється в цій сфері. В ній зайнято приблизно 17 млн. Осіб або 12,7% загального числа зайнятих в країні. Так, практично збиткова сільськогосподарська сировина, отримана в другій сфері, в процесі її переробки в третій сфері і реалізації споживачу отримає високі споживчі якості і значно більш високу вартість. Це дозволяє отримати значний дохід від галузі в цілому. Держава лише перерозподіляє доходи, отримуючи можливість субсидувати сільськогосподарське виробництво (позиція (1) на рисунку).

За аналогією з вищенаведеним розглянемо верхню частину рисунку, де зображена взаємодія гірничо-збагачувального, металургійного та машинобудівного підприємств, об'єднаних в одну ВІК. Перше і третє підприємство характеризуються високими значеннями ефекту операційного левериджу, а друге - низькими його значеннями. Гірничо-збагачувальний підрозділ корпорації в умовах сучасного підвищення попиту на залізорудну сировину і очікуваним в зв'язку з цим підвищенням цін на неї на світовому ринку має можливість збільшити обсяги виробництва. Оскільки воно працює правіше точки беззбитковості, то, завдяки високому значенню операційного левериджу, отримує на кожний відсоток приросту виробництва значно більший приріст прибутку, який створює умови як для зменшення негативного впливу зростання цін на енергоносії, так і для збільшення стабілізації металургійного виробництва.

Рис. 1.1 - Формування та перерозподіл доданої вартості: 1 - повернення доданої вартості у вигляді дотацій; 2 - повернення доданої вартості у вигляді інвестицій; 3,4 - відповідно частка поставок металопродукції на зовнішній та внутрішній ринки

В результаті певну частину прибутку корпорація може інвестувати у свій машинобудівний підрозділ. При цьому слід відзначити, що гірничометалургійні підрозділи корпорації, по-перше, потребують на кожну гривню доданої вартості в декілька разів більше, порівняно з машинобудівним підрозділом, природного газу, електроенергії та інших паливноенергетичних ресурсів, які хронічно дорожчають, а, по-друге, вимагають на одну гривню доданої вартості в 3-5 разів більше інвестицій. Тобто, виробництво кінцевої (машинобудівної) продукції, за рахунок значно меншої енерго- та капіталомісткості, забезпечує створення додаткової доданої вартості, яка може бути реінвестованою „назад" в гірничо-металургійні виробничі ланцюги. Це забезпечує, з одного боку, більшу економічну і фінансову стабільність самої корпорації, а, з іншого, сприяє формуванню розширеного внутрішнього ринку металу, що, в свою чергу, зменшує ризики гірничометалургійної промисловості, пов'язані з нестабільним світовим ринком, а також дозволяє створювати додаткові робочі місця та стимулювати розвиток вітчизняних підтримуючих та забезпечуючих галузей.

Таким чином, повна вертикальна інтеграція виробництва в розглянутих видах діяльності сприяє створенню стабільних господарюючих одиниць, ланцюговому прискореному зростанню в інших галузях промисловості і зменшенню залежності від цінових коливань світового ринку.

Перед фірмами часто постає проблема джерел постачання - вони мають вирішити, виробляти чи купувати їм комплектуючі частини для своєї кінцевої продукції. Як слід діяти фірмі - вертикально інтегруватися для виробництва власних комплектуючих частин, створити підприємство для їх виробництва чи купувати їх у незалежних постачальників? Рішення про виробництво або купівлю має важливе значення для виробничих стратегій багатьох фірм. Наприклад, в автомобільній індустрії типова автомашина складається з понад 10 тисяч частин, а тому перед автомобільними фірмами постійно постає проблема рішення: виробляти чи купувати? Приміром, Ford of Europe виробляє на своїх власних заводах лише близько 45 % вартості автомобіля Fiesta. Решта 55 %, що переважно припадають на комплектуючі частини, надходять від незалежних постачальників. У галузі спортивного взуття проблема „виробляти чи купувати" з усією гостротою постала перед такими компаніями, як Nike і Reebok, - вони не здійснюють виробництва; всі виробничі операції виконуються виробниками, переважно розміщеними у країнах із дешевою робочою силою.

На користь виробництва компонентів у межах компанії - вертикальної інтеграції - свідчать чотири фактори. Вертикальна інтеграція зменшує витрати, полегшує інвестування у високоспеціалізовані активи, захищає патентовану технологію виробництва і спрощує планування суміжних процесів. Наприклад, у 1920-ті роки Ford виграла від суворої координації та планування, що стали можливими завдяки зворотній вертикальній інтеграції у сталеплавильні, видобуток та перевезення залізної руди. Постачання плавильних заводів Форда у районі Великих Озер було так добре скоординоване, що руда „перетворювалася" на блоки двигунів протягом 24 годин. Це істотно зменшило виробничі витрати компанії, усунувши потребу зберігати надмірні запаси руди.

Переваги купівлі комплектуючих частин у незалежних постачальників полягають у тому, що це надає фірмі більшої гнучкості, може зменшити структуру її витрат, а також допомогти фірмі одержати замовлення від міжнародних покупців.

Вертикальна інтеграція у виробництво комплектуючих частин збільшує масштаби організації, а зростання комплексності організації може збільшити структуру витрат фірми. Є три причини цього.

По-перше, чим більша кількість підрозділів організації, тим більші проблеми координування та контролю цих підрозділів. Координування та контроль за діяльністю підрозділів потребують від найвищого керівництв* опрацювання великих обсягів інформації про їх діяльність. Чим більше підрозділів, тим більшу кількість інформації має опрацювати керівництво, і тим важче це зробити йому як слід. За теорією, якщо фірма здійснює надто багато видів діяльності, керівники штаб-квартири неспроможні ефективно контролювати всі ці види, а така неефективність зводить нанівець усі переваги вертикальної інтеграції.

По-друге, фірма, яка вертикально інтегрується у виробництво комплектуючих частин, може виявити, що, оскільки її внутрішні постачальники мають в особі компанії постійного покупця, у них зникає стимул до зменшення витрат. Факт відсутності конкуренції з іншими постачальниками за право одержати замовлення може призвести до зростання операційних витрат. Менеджери підрозділу постачання, можливо, відчуватимуть спокусу перекласти зростання витрат на інші підрозділи фірми у вигляді вищих трансфертних цін, замість того, щоб намагатися скоротити ці витрати.

Фірма, яка купує комплектуючі частини в незалежного постачальника, може уникнути всіх цих проблем та пов'язаних із ними витрат. Така фірма має менше підрозділів, діяльність яких необхідно контролювати. Крім того, оскільки ціни незалежних постачальників визначаються ринковими чинниками, знімається й проблема трансфертного ціноутворення.

Окремі міжнародні фірми намагаються одержати деякі вигоди від вертикальної інтеграції і при цьому уникнути пов'язаних з нею організаційних проблем, увійшовши до стратегічних союзів з найголовнішими постачальниками. Стратегічні альянси формують атом-сферу довіри між фірмою та її постачальниками. Довіра створюється тоді, коли фірма бере на себе правдиве зобов'язання й надалі купувати на розумних умовах потрібні компоненти у постачальника. Наприклад, фірма може інвестувати кошти в постачальника, можливо, придбавши мінімальний пакет акцій, щоб засвідчити свій намір сформувати продуктивні, взаємовигідні довготривалі стосунки. Дотримуючись такої стратегії, японські автовиробники одержують від вертикальної інтеграції багато вигод і при цьому не потерпають від організаційних проблем, які створюються формальною вертикальною інтеграцією. Від таких стосунків виграють і постачальники, котрі зростають разом з фірмою і користуються плодами її успіху. Завдяки такій стратегії „Тойота" виробляє вдома лише 27 % своїх комплектуючих частин, тоді як „Форд" виробляє 48,, Дженерал Моторз" - 67 %.

Похожие работы

... іння правової природи холдингової компанії, а тому відсутня і термінологічна тотожність цього поняття. На виправлення цього недоліку і має бути спрямована подальша законопроектна робота. Холдингові компанії за законодавством ЄС. Адаптація законодавства України до законодавства ЄС є пріоритетною складовою процесу інтеграції України до Європейського Союзу. Тому Закон, і зокрема, його термінологія ...

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... " та деяких інших. Внаслідок конкурентної боротьби в бізнесовому середовищі відбуваються постійні зміни. Тому наведена далі характеристика фінансово-промислових груп є лише базою для роздумів і подальшого аналізу. 2. Характеристика основних бізнес-груп В 2004 р. три українці увійшли до щорічного списку світових мільярдерів американського ділового журналу „Форбс". „Форбс" пише, що зараз в ...

... взаємних прав та обов'язків у зовнішньоекономічній діяльності. Договір (контракт) укладається відповідно до Закону України "Про зовнішньоекономічну діяльність" [5]та інших законів України з урахуванням міжнародних договорів України. Суб'єкти підприємницької діяльності при складанні тексту договору (контракту) мають право використовувати відомі міжнародні звичаї, рекомендації міжнародних органів ...

0 комментариев