Задачи, принципы и виды хозяйственных объединений

Финансово-промышленные группы

Организационно-экономическая характеристика ООО «Спецтранснефтепродукт»

Анализ деятельности предприятия

Анализ отчета о прибылях и убытках

Основные направления совершенствования деятельности

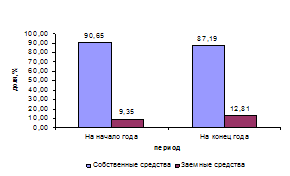

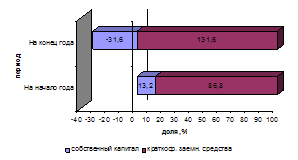

Валюта баланса увеличилась с 50455 тысяч рублей в 2007 году до 53920 тысяч рублей в 2009 году

Навигация

Организационно-экономическая характеристика ООО «Спецтранснефтепродукт»

Хозяйственные объединения: характеристика и сфера деятельности

72945

знаков

9

таблиц

1

изображение

2 Организационно-экономическая характеристика ООО «Спецтранснефтепродукт»

2.1 Характеристика организационно-правовой формы - Общества с ограниченной ответственностью

ООО - это самостоятельный хозяйствующий субъект, который учреждается в порядке, установленном Гражданским кодексом Российской Федерации, Федеральным законом "Об обществах с ограниченной ответственностью", с целью осуществления хозяйственной деятельности для извлечения прибыли.

С момента регистрации ООО приобретает права юридического лица. ООО имеет следующие основные характеристики:

- действует на принципах полного хозяйственного расчета и самофинансирования;

- имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков Российской Федерации и иностранных банков в рублях и иностранной валюте;

- имеет фирменное наименование, регистрируемое в установленном законом порядке.

В состав ОАО «АК «Транснефтепродукт» входят 8 дочерних акционерных предприятий:

ОАО «Мостранснефтепродукт»

ОАО «Петербургтранснефтепродукт»

ОАО «Рязаньтранснефтепродукт»

ОАО «Сибтранснефтепродукт»

ОАО «Средне-Волжский Транснефтепродукт»

ОАО «Уралтранснефтепродукт»

ОАО «Юго-Запад транснефтепродукт»

ОАО «Северо-Кавказский транснефтепродукт»

Помимо этого в состав холдинга входят еще 6 специализированных дочерних обществ:

ОАО «Институт «Нефтепродуктпроект»

ООО «Спецтранснефтепродукт»

ОАО «Телекомнефтепродукт»

ООО «СОТ-ТРАНС»

ОАО «Торговый Дом Транснефтепродукт»

ООО «Балттранснефтепродукт»

Рассмотрим основные виды деятельности предприятия ООО «Спецтранснефтепродукт» :

-Техническое обслуживание эксплуатируемых трубопроводных нефтяных сетей.

-Пуск и наладка вновь вводимых трубопроводов.

- Ремонт железнодорожного подвижного состава.

-И прочие работы связанные с транспортировкой нефти и нефтепродуктов.

В процессе осуществления коммерческой деятельности Общество обладает рядом прав, в частности, оно может:

- совершать в РФ и за рубежом сделки и иные юридические акты с юридическими и физическими лицами. В понятие сделки входят акты купли-продажи, подряда, мены, перевозки, займа, поручения, комиссии, страхования, совместной деятельности, хранения и др.;

- открывать представительства, филиалы, отделения или дочерние фирмы. Становиться учредителем других хозяйственных товариществ и обществ;

- приобретать предприятия, а также становиться правопреемником ликвидируемых/реорганизуемых организаций и предприятий;

- приобретать, отчуждать, брать и сдавать в наем движимое и недвижимое имущество в Российской Федерации и за рубежом;

Отразим на рисунке 1 управленческую структуру предприятия «Спецтранснефтепродукт»

Рисунок 1 Структура управления ООО«Спецтранснефтепродукт»

Данная структура является линейной и часто встречается на предприятиях. Она отражает иерархию управления на предприятии.

2.2 Экономическая характеристика ООО«Спецтранснефтепродукт»

Проанализируем основные показатели деятельности предприятия ООО«Спецтранснефтепродукт» в таблице 3

| Показатели | 2007 г. | 2008 г. | 2009г. | Темпы роста, % | Отклонение 2009г. к 2007г. | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2007г. к 2009г. | |||||

| Выручка от продажи товаров, тыс. руб. | 38467 | 25249 | 32569 | -45% | 28% | -16% | -5898 |

| Себестоимость проданных товаров, тыс. руб. | 40519 | 25162 | 31549 | -38% | 25% | -23% | -8970 |

| Валовая прибыль, тыс. руб. | 2052 | 87 | 1020 | -96% | 117% | -51% | -1032 |

| Коммерческие расходы, тыс. руб. | 611 | 944 | 792 | 54% | -17% | 29% | 181 |

| Прочие расходы, тыс. руб. | 250 | 198 | 692 | -21% | 349% | 278% | 442 |

| Прибыль/ убыток до налогообложения, тыс. руб. | 311 | 2916 | 1491 | 937% | -49% | 479% | 1180 |

| Чистая прибыль, тыс. руб. | 41 | 2228 | 530 | 5434% | -77% | 1292% | 489 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 29927 | 30110 | 31705 | 0,6% | 5% | 6% | 1778 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 23982 | 20345 | 22215 | -16% | 9% | -7% | -1767 |

| Фондоотдача, руб. | 1,285 | 1,241 | 1,027 | -4% | -17% | -20% | -0,258 |

| Фондоемкость, руб. | 0,778 | 0,805 | 0,973 | 3,5% | 21% | 25% | -0,195 |

| Общая рентабельность, % | 0,06% | 0,003% | 0,03% | -95% | 1000% | -50 | -0,03% |

По приведенным данным из таблицы основных показателей деятельности предприятия видно что:

-выручка от продажи товаров снизилась в 2008 году по отношению к 2007 на 45% и составила 25249 тыс. рублей, а в 2009 году выросла по отношению к 2008 году на 28%, но не достигла уровня 2007 года и составила 32569 тыс. рублей. Абсолютное отклонение составило -5898 тыс. рублей.

-Себестоимость проданных товаров так же снижалась в 2008 году по отношению к 2007 на 38% и составила 25162 тыс. рублей, а в 2009 году выросла по отношению к 2008 году на 25%, и составила 31549 тыс. рублей. Абсолютное отклонение себестоимости 2009 года к 2007 составило -8970 тыс. рублей.

-валовая прибыль в 2007 году составила 2052 тыс. рублей, в 2008 году уменьшилась на 96 % и составила всего 87 тысяч рублей. 2009 год показал рост валовой прибыли на 117% от 2008 и составил 1020 тысяч рублей.

-коммерческие расходы составили 611 тыс. рублей в 2007 году, 944 тыс. рублей в 2008году (рост составил 54%) и 792 тыс. рублей в 2009. Абсолютное отклонение расходов 2009 года к 2007 составило 181 тыс. рублей.

-прочие расходы сохраняют общую динамику: снижение в 2008 по отношению к 2007 на 21% и составляли 198 тыс. рублей, а в 2009 году выросли на 349% и составили 692 тыс. рублей.

-прибыль до налогообложения выросла в 2008 году по отношению 2007 с 311 тыс. рублей до 2916 тыс. рублей и снизилась до 1491 тыс. рублей в 2009 году. Абсолютное отклонение прибыли до налогообложения 2009 года к 2007 составило 1180 тыс. рублей.

-чистая прибыль выросла в 2008 году по отношению 2007 с 41 тыс. рублей до 2228 тыс. рублей и снизилась до 530 тыс. рублей в 2009 году. Абсолютное отклонение прибыли 2009 года к 2007 составило 489 тыс. рублей.

-среднегодовая стоимость основных фондов росла на протяжении трех лет. В 2007 23982 тыс. рублей, в 2008 30110 тыс. рублей (рост составил 0,6%) и в 2009 году 31705 тыс. рублей (рост составил 5%). Абсолютное отклонение 1778 тыс. рублей.

-среднегодовая стоимость оборотных фондов в 2007 году составила 23982 тыс. рублей, в 2008 году уменьшилась на 16 % и составила 20345 тысяч рублей. 2009 год показал рост оборотных фондов на 9% от 2008 и составил 22215 тысяч рублей.

-фондоотдача уменьшалась в течение трех лет. 2007 год 1,285рубля на один рубль фондов, 2008 год 1,241рубля (уменьшение на 4%),2009 год и фондоотдача на уровне 1,027 (уменьшение на 17%). Отклонение 0,258рубля.

-фондоемкость постоянно росла 0,778рубля в 2007 году, 0,805рубля в 2008году и до 0,973 рубля в 2009году.

-на фоне всего этого общая рентабельность снижалась, с 2007 года 0,06%, по 2008 год 0,003%, а в девятом выросла до 0,03%. Абсолютное отклонение 0,03% со знаком минус.

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... (154,2%). Это является положительным фактором деятельности предприятия. Снижение показателя передачи электроэнергии потребителям ФОРЭМ связано с выходом из баланса предприятия ОАО «ЭМК - Атоммаш». 1.2 Анализ хозяйственной деятельности 1.2.1 Анализ активов и пассивов организации Активами предприятия называется все, что имеет стоимость, принадлежит организации и отражается в активе баланса. ...

... на создание современных производств комплектующих изделий, но затем идут и на организацию выпуска готовой мебели. Такую стратегию проводит шведский концерн «Икея», планирующий вложить в мебельную промышленность Северо-Запада России более 100 млн. евро. Концерн учредил компанию «Икея-Россия», которая уже построила в городе Тихвине Ленинградской области завод по производству комплектующих для ...

... произведения, статьи, например, могут автоматически же и обязывать к определенному поведению всех тех, с кем автор общается, от собеседников до редакции. При публикации материалов public relations возникают некоторые сложности правового анализа. Прежде всего, необходимо доказать, что материал, о котором идет речь, является рекламой прямо или косвенно. А уж потом начать разбираться с редакцию, ...

0 комментариев