Задачи, принципы и виды хозяйственных объединений

Финансово-промышленные группы

Организационно-экономическая характеристика ООО «Спецтранснефтепродукт»

Анализ деятельности предприятия

Анализ отчета о прибылях и убытках

Основные направления совершенствования деятельности

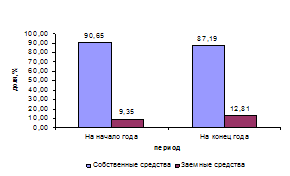

Валюта баланса увеличилась с 50455 тысяч рублей в 2007 году до 53920 тысяч рублей в 2009 году

Навигация

Основные направления совершенствования деятельности

Хозяйственные объединения: характеристика и сфера деятельности

72945

знаков

9

таблиц

1

изображение

4 Основные направления совершенствования деятельности

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Успех борьбы за снижение себестоимости решает, прежде всего рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате. Рассмотрим, в каких условиях при росте производительности труда на предприятиях снижаются затраты на заработную плату рабочих. Увеличение выработки продукции на одного рабочего может быть достигнуто за счет осуществления организационно-технических мероприятий, благодаря чему изменяются, как правило, нормы выработки и соответственно им расценки за выполняемые работы. Увеличение выработки может произойти и за счет перевыполнения установленных норм выработки без проведения организационно-технических мероприятий. Нормы выработки и расценки в этих условиях, как правило, не изменяются.

Когда изменяются нормы выработки и расценки, предприятие получает экономию на заработной плате рабочих. Объясняется это тем, что в связи со снижением расценок доля заработной платы в себестоимости единицы продукции уменьшается. Однако это не приводит к снижению средней заработной платы рабочих, так как приводимые организационно-технические мероприятия дают возможность рабочим с теми же затратами труда выработать больше продукции. Таким образом, проведение организационно-технических мероприятий с соответствующим пересмотром норм выработки позволяет снижать себестоимость продукции за счет уменьшения доли заработной платы в единице продукции одновременно с ростом средней заработной платы рабочих.

С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Проанализировав финансовое состояние ООО «Спецтранснефтепродукт» в 2007-2009 годах можно сделать вывод о том, что оно кризисное, сопряженное с нарушением платежеспособности, но все же сохраняется возможность восстановления равновесия за счет:

- -улучшения организации материально-технического снабжения с целью бесперебойного обеспечения предприятия необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах;

- -сокращения времени нахождения средств в дебиторской задолженности;

- -ускорение процесса отгрузки, оформления расчетных документов и сокращения времени расчетов благодаря применению различных форм безналичных расчетов.

Для того чтобы обезопасить своё финансовое положение, предприятию необходимо обратить внимание на возможность увеличения активов за счёт внутренних ресурсов. Лучшим способом отыскания таких средств могло бы стать высвобождение резервов за счёт проведения ряда мер по замене отдельных видов сырья на более дешёвые или более качественные, увеличению объема реализации, переобучению персонала, перераспределению направлений использования прибыли и прочие.

Например, за счет внедрения новой технологии обработки металла, материальные затраты на единицу оказываемых услуг ООО «Спецтранснефтепродукт» сократится на 10%, так как, при новой технологии сталь закаляется при более сильном воздействии углерода. И при равном давлении изделия применяются более легкие. Что позволит при прочих равных условиях уменьшить объем затрат, а высвобожденные средства пустить на увеличение объем продаж:

Таблица-5 Введение новой технологии (тыс.руб)

| Показатели | Фактические | Плановые | Темпы роста % |

| Себестоимость | 31549 | 28394 | 10% |

| Выручка от продажи | 32569 | 34848 | 7% |

| Прибыль от продаж | 228 | 5662 | 2483% |

| Рентабельность продукции | 0,72% | 19,9% | 27,6% |

| Рентабельность продаж | 0,70% | 16,2% | 23,1% |

Из таблицы 5 видно, что при введении новой технологии себестоимость уменьшится на 10% с 31549 тысяч рублей до 28394 тысяч рублей. Выручка увеличится с 32569 до 34848, рост составит 7%. Прибыль так же увеличится с 228 тысяч рублей до 5662 тысяч рублей, отсюда увеличится рентабельность продукции (с 0,72% до 19,9%) и рентабельность продаж (с 0,7% до 16,2%) при этом рост рентабельности продукции составит 27,6%, а продаж 23,1%.

Заключение

В курсовой работе был проведен финансовый анализ предприятия. Проанализировав финансовое состояние ООО «Спецтранснефтепродукт» в 2007-2009 годах можно сделать вывод о том, что оно кризисное, сопряженное с нарушением платежеспособности.

Финансовая отчетность предприятия, а именно отчет о прибылях и убытках показывает, что выручка от реализации продукции, работ и услуг была не стабильной, а именно уменьшалась с 38467тысяч рублей в 2007 году до 25249 в 2008 году и немного выросла 2009 году, но осталась ниже уровня 2007 года.

Чистая прибыль в 2007 году составила 41 тысячу рублей, что для предприятия с капитализацией в 30 миллионов рублей является низкой. В 2008 году чистая прибыль составила 2228 тысяч рублей, а в 2009 году 530 тысяч рублей, четкой динамики увеличения или уменьшения прибыли не наблюдается.

Фондоотдача на предприятии уменьшалась на протяжении трех лет. В 2007 год на один рубль основных фондов приходится 1,285рубля готовой продукции, в 2008 году 1,241 рубля и в 2009 году 1,027рубля. Этому могло способствовать физическое устаревание оборудования.

Таким образом, основные показатели показывают, что если не провести некоторые изменения, то предприятие может стать убыточным.

Однако есть и положительные стороны деятельности:

Похожие работы

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... (154,2%). Это является положительным фактором деятельности предприятия. Снижение показателя передачи электроэнергии потребителям ФОРЭМ связано с выходом из баланса предприятия ОАО «ЭМК - Атоммаш». 1.2 Анализ хозяйственной деятельности 1.2.1 Анализ активов и пассивов организации Активами предприятия называется все, что имеет стоимость, принадлежит организации и отражается в активе баланса. ...

... на создание современных производств комплектующих изделий, но затем идут и на организацию выпуска готовой мебели. Такую стратегию проводит шведский концерн «Икея», планирующий вложить в мебельную промышленность Северо-Запада России более 100 млн. евро. Концерн учредил компанию «Икея-Россия», которая уже построила в городе Тихвине Ленинградской области завод по производству комплектующих для ...

... произведения, статьи, например, могут автоматически же и обязывать к определенному поведению всех тех, с кем автор общается, от собеседников до редакции. При публикации материалов public relations возникают некоторые сложности правового анализа. Прежде всего, необходимо доказать, что материал, о котором идет речь, является рекламой прямо или косвенно. А уж потом начать разбираться с редакцию, ...

0 комментариев