Навигация

Формирование холдингов в России

71533

знака

4

таблицы

0

изображений

4. Формирование холдингов в России

Первые холдинговые компании в России появились принятия 3 июля 1991 года Закона РФ «О приватизации государственных и муниципальных предприятий в Российской Федерации». Согласно этому закону, холдинги могли организовываться на основе предприятий, входящих в объединение (ассоциацию, концерн) или находящихся в ведении органов государственного управления и местной администрации с согласия антимонопольных органов. Корпорации холдингового типа с долей государственного участия сложились в России преимущественно в отраслях, относящимся к естественным монополиям, либо к демонополизированным отраслям. Отличительной чертой этих структур было то, что они и создавались государством для контроля над деятельностью подчиненных или интегрированных в них предприятий.

Правовой основой образования холдинговых компаний в процессе приватизации является Временное положение о холдинговых компаниях, создаваемых при преобразовании государственных предприятий в акционерные общества (Утверждено Указом Президента РФ №1392 от 16 ноября 1992 г. «О мерах по реализации промышленной политики при приватизации государственных предприятий» // САПП РФ. 1992. № 21 (с изм. и доп.)), закрепило понятие, порядок создания, ограничения на создание холдинговых компаний, правовой статус финансовых холдинговых компаний. Положение о холдинговых компаниях предусматривает публичность их деятельности: холдинговые компании обязаны ежеквартально публиковать в общедоступной периодической печати свои балансы, счета прибылей и убытков, а также полные сведения о принадлежащих им акциях (долях участия в капитале) других предприятий в порядке, установленном действующим законодательством.

Процесс создания холдингов в России начался примерно в 1989 г. В 90-х годах крупный российский бизнес скупал потенциально привлекательные, но зачастую убыточные и даже лежащие в руинах предприятия. К настоящему моменту этот процесс практически подошел к концу: большинство крупных предприятий находятся в сфере влияния того или иного конгломерата. Однако современные российские холдинги зачастую являются просто совокупностью разнородных активов, контролируемых из одного центра.

В постсоветской России процесс концентрации собственности шел вокруг групп, обладающих значительным экономическим или политико-экономическим влиянием. В период до 1998 г. это были, как правило, группы, образованные успешными банками. После кризиса 1998 г. многие финансовые холдинги исчезли (например, группа Инкомбанка или бизнес СБС-Агро).

Напротив, те группы, которым удалось заблаговременно диверсифицировать сферы деятельности и наладить взаимодействие компаний внутри холдинга, хотя и столкнулись с трудностями, но успешно их преодолели и в настоящее время претендуют на роль основных двигателей российской экономики. К ним добавились лидеры наиболее успешных предприятий, для которых работа в финансовом секторе не была основной. Это крупнейшие компании нефтегазовой сферы, отдельные металлургические компании (такие как Северсталь). Отдельно стоят крупнейшие естественные монополии, контроль над которыми полностью или в значительной степени остается в руках государства (Газпром, РАО ЕЭС, МПС, Связьинвест). Их положение в российской экономике в высшей степени способствует тому, чтобы они также становились точками концентрации бизнеса.

5. Анализ финансово-хозяйственной деятельности предприятия ОАО «Северсталь»

5.1 Общая характеристика деятельности ОАО «Северсталь»

«Северста́ль» — российская металлургическая компания, владеющая Череповецким металлургическим комбинатом, вторым по величине сталелитейным комбинатом России. Полное наименование — Открытое акционерное общество «Северсталь». Расположена в Череповце (Вологодская область). Входит в список Fortune Global 500 2009 года (409-е место).

В начале 2000-х годов компания приобрела два завода легковых автомобилей в России: Ульяновский и Завод малолитражных автомобилей (Набережные Челны), которые были выделены в компанию «Северсталь-авто». В 2007 году генеральный директор Северсталь-авто Вадим Швецов выкупил контрольный пакет у Алексея Мордашова. В 2008 году Северсталь-авто изменило название на Sollers, Группа «Северсталь» в настоящее время не является акционером Sollers.

В августе 2007 года компания приобрела 22 % акций ирландской золотодобывающей компании «Celtic Resources». Покупателем в интересах «Северстали» выступила её дочерняя компания «Bluecone Limited». В мае 2008 года «Северсталь» закрыла сделку по приобретению американского металлургического предприятия Sparrows Point у компании ArcelorMittal за $810 млн.

В июле 2008 года «Северсталь» завершила приобретение компании WCI Steel, расположенной в городе Уоррен, штат Огайо (США). Компания приобрела все находящиеся в обращении акции WCI Steel за $140 млн наличными. В будущем компания WCI Steel будет переименована в Severstal Warren, Inc- («Северсталь Уоррен, Инк.»).

26 мая 2006 года одна из крупнейших сталелитейных компаний мира Arcelor заявила о своём слиянии с «Северсталью». В результате сделки владелец «Северстали» Алексей Мордашов должен был получить 295 млн вновь выпущенных акций Arcelor, что эквивалентно 32 % уставного капитала объединённой компании. Эта доля была оценена в 12,98 млрд евро. Взамен Arcelor должен был получить от Мордашова все принадлежащие ему акции «Северстали» (82 %), включая Severstal North America, горнодобывающие активы и долю в итальянской металлургической компании Lucchini. Кроме того, Мордашов должен был доплатить 1,25 млрд евро денежными средствами.

Слияние Arcelor и «Северстали» могло бы привести к созданию крупнейшей металлургической компании в мире с ежегодным объёмом продаж 46 млрд евро, EBITDA на уровне 9 млрд евро и производством в размере 70 млн т. в год и стать крупнейшей сделкой российского бизнеса за рубежом.

Однако предложение «Северстали» оказалось перекрыто предложением компании Mittal Steel, которое было одобрено советом директоров Arcelor. В итоге 30 июня 2006 года собрание акционеров Arcelor высказалось против предложения «Северстали», одобрив таким образом предложение Mittal Steel (в итоге сделки была создана компания ArcelorMittal)[12].

Контроль над компанией принадлежит её генеральному директору Алексею Мордашову. В начале ноября 2006 года компания провела IPO на Лондонской фондовой бирже и российских биржах. В ходе размещения были проданы акции на сумму $1,06 млрд; капитализация компании по итогам размещения составила $12,7 млрд.

Корпоративное управление компании Северсталь соответствует лучшим мировым практикам. В состав совета директоров входит 10 человек, 5 из которых являются независимыми директорами. Председатель совета директоров «Северстали» — независимый директор Крис Кларк.

Компания выпускает горячекатаный и холоднокатаный стальной прокат, гнутые профили и трубы, сортовой прокат и т. п. Треть металлургических мощностей «Северстали» находятся за пределами России.

| Страна | Название | Основной центр | Год приобретения | Мощности по выплавке стали, млн т |

| Россия | Череповецкий МК | Череповец | - | 11,6 |

| США | Sparrows Point | Балтимор | 2008 | 3,6 |

| США | WCI Steel | Уоррен | 2008 | 1,5 |

| США | Severstal North America/Rouge Steel | Дирборн | 2004 | 3,0 |

| США | Wheeling | Уилинг | 2008 | 4,1 |

| Италия | Lucchini Group/Piombino[5] | Триест | 2006 | 2,4 |

| Франция | Lucchini Group/Ascometal | Курбевуа (правление) | 2006 | 1,2 |

Severstal North America является четвёртым по величине производителем стали в США.

ОАО «Северсталь» имеет ряд дочерних компании [12]:

· Череповецкий металлургический комбинат

· Severstal North America

· Севергал

· Ижорский трубный завод

· Северсталь-Эмаль

· Северсталь-Мебель

· Северсталь-Втормет

· Северсталь-Инвест

· Северсталь-Украина

· Северсталь-Инфоком

· Северсталь-Метиз

· Северталь-Сортовой завод Балаково

· Домнаремонт

· Lucchini Group

· Северсталь-ресурс

· Воркутауголь

· Карельский окатыш

· Оленегорский ГОК

· Корпоративный университет «Северсталь»

· Свеза — деревоперерабатывающее предприятие

· Авиапредприятие «Северсталь»

Ключевым активом Северстали является Череповецкий металлургический комбинат (ЧерМК). ЧерМК – это предприятие с полным металлургическим циклом, включающим коксохимическое, агломерационное, доменное, сталеплавильное и прокатное производство. Комбинат является одним из самых мощных и современных предприятий по производству черных металлов в мире.

На сегодняшний день активы компании находятся в России, Украине, Казахстане, Италии, Франции, Великобритании, США и в Африке. В 2008 году Северсталь произвела 19,2 млн. тонн стали и зафиксировала выручку в размере 22,4 млрд. долл. США. EBITDA компании в 2008 году составила 5,4 млрд. долл. США, доход на акцию равняется 2,2 долл. США.

ОАО «Северсталь», открытое для всего нового в области металлургического оборудования и технологий, является крупнейшим разработчиком и поставщиком технологий на рынке интеллектуальной собственности. По числу полученных патентов на изобретения компания - одна из лидеров Российской металлургии. Основная часть изобретений получена на новые марки стали, новые технологии их производства, совершенствование металлургического оборудования и конструкции новых агрегатов. Кроме того, стратегическим направлением ЧерМК ОАО «Северсталь» является внедрение новых технологий, прогрессивных, как с точки зрения создания конкурентоспособной продукции, так и экологической безопасности.

Уставный капитал ОАО «Северсталь» составляет 6 219 502 (шесть миллионов двести девятнадцать тысяч пятьсот два) рубля. На величину уставного капитала выпущены [12]:

· обыкновенные именные акции в количестве 4 664 627 штук номинальной стоимостью 1 рубль на общую сумму 4 664 627 руб.;

· привилегированные именные акции в количестве 1 554 875 штук номинальной стоимостью 1 рубль на общую сумму 1 554 875 рублей. Держатель реестра акционеров – Закрытое Акционерное Общество «Депозитарно-Клиринговая Компания».

ОАО «Северсталь» крупная компания международного уровня, о масштабах предприятия говорят следующие факты:

1. акции котируются на Лондонской фондовой бирже, ММВБ и в торговой сети CHMF;

2. в 2008 году полученные объемы выручки (свыше 22 миллиардов долларов) и производства стали (более 19 миллионов тонн) позволили занять место лидера среди отечественных компаний металлургической направленности.

Показатели финансово-хозяйственной деятельности ОАО «Северсталь» за 2007– 2009 г.г [12].

| Показатели | 2007г | 2008г | 2009г. | 2007 к 2009 % | 2008 к 2009 % |

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Выручка, В ,Тыс.руб. | 193470255 | 243634737 | 143568222 | 74,2 | 58,9 |

| 2. Себестоимость, С/с,Тыс.руб. | 124966526 | 157387515 | 104520550 | 83,6 | 66,4 |

| 3. Среднегодовая стоимость основных производственных фондов, Оф,Тыс.руб. | 56923096 | 63629095 | 60154380 | 105,7 | 94,5 |

| 4. Среднесписочная численность работников, чел. | 32184 | 29507 | 24296 | 75,5 | 82,3 |

| 5.Прибыль, П. ,Тыс.руб. | 42265 | 38567 | 32841 | 77,7 | 85,2 |

| 6.Среднегодовая стоимость оборотных средств, Обс. ,тыс.руб. | 94702983 | 118348271 | 113671562 | 120 | 96 |

| 7.Средняя заработная плата за (месяц) руб. | 14091 | 15923 | 17479 | 124 | 109,8 |

5.3 Анализ финансово-хозяйственной деятельности предприятия ОАО «Северсталь»

| Показатели | 2007 | 2008 | 2009 | 2007 к 2009% | 2008 к 2009% |

| 1. Фондоотдача, Фо | 3,4 | 3,83 | 2,39 | 70,29 | 62,4 |

| 2. Фондоемкость, Фе | 0,29 | 0,26 | 0,42 | 142,26 | 160,25 |

| 3. Фондовооруженность, Фв | 1768,68 | 2156,41 | 2475,9 | 139,99 | 114,82 |

| 4. Выработка на 1 работника, Вы, руб. | 6011,38 | 8256,85 | 5909,13 | 98,3 | 71,57 |

| 5. Коэфф. оборачив. обор. сред., Коб.ср | 2,04 | 2,06 | 1,26 | 61,82 | 61,35 |

| 6. Длительность оборота об. сред., До, в днях | 176 | 175 | 285 | 161,75 | 163 |

| 7. Рентабельность, Р,% | 0,0338 | 0,0245 | 0,0314 | 92,9 | 128,2 |

1. Фо(2007г.)= В/Оф=193470255/56923096=3,4 тыс. руб.

Фо(2008г.)= 243634737/63629095=3,83 тыс. руб.

Фо(2009г.)= 143568222/60154380=2,39 тыс. руб.

2. Фе(2007)=1/Фо=1/3,4 =0,29

Фе(2008)=1/3,83 =0,26

Фе(2009)=1/2,39 =0,42

3. Фв(2007)=Оф/Ч=56923096/32184=1768,68

Фв(2008)= 63629095/29507=2156,41

Фв(2009)= 60154380/24296=2475,9

4. Вы(2007)=В/Ч=193470255/32184=6011,38 тыс./чел.

Вы(2008)= 243634737/29507=8256,85 тыс./чел.

Вы(2009)= 143568222/24296=5909,13 тыс./чел.

5. Коб(2007)=В/Обс=193470255/94702983=2,04 об/в год

Коб(2008)= 243634737/118348271=2,06 об/в год

Коб(2009)= 143568222/113671562=1,26 об/в год

6. До(2007)=Д*Обс/В=360*94702983/193470255=176 дней

До(2008)=360*118348271/243634737=175 дней

До(2009)=360*113671562/143568222=285 дней

7. Р осн. про-ва(2007)=П/С=42265/124966526*100%= 0,0338%

Р(2008)= 38567/157387515*100%=0,0245%

Р(2009)= 32841/104520550*100%=0,0314%

Исходя из полученных данных, можно сделать вывод о том, что основные средства на данном предприятии используются не эффективно, т.к. фондоотдача за анализируемый период снизилась: 2009 г. по сравнению с 2007г. на 70,29%, а 2009г. с 2008 на 62,4%. Необходимо провести мероприятия по улучшению эффективности использования имущества предприятия. Прежде всего, этого можно достичь за счет увеличения объёмов продаж или сокращения объёмов инвестированных средств.

Фондоёмкость показывает долю стоимости основных фондов приходящихся на каждый рубль выпускаемой продукции. Фондоотдача снизилась, а фондоёмкость увеличилась: 2009г. по сравнению с 2007г. на 142,26%, а 2009г. с 2008г. на 160,25%. Это указывает на то, что осуществляются лишние затраты на производство единицы продукции, следовательно, повышается ее стоимость.

Фондовооруженность выросла в 2009г. с 2007г. на 139,99% - это значит, что обеспеченность предприятия основными фондами так же увеличилось на 105,7%, производительность труда тоже выросла. В данном случае происходит увеличение стоимости основных фондов и сокращается штат рабочих.

Выработка упала: 2009г. с 2007г на 98,3%, 2009г. с 2008г. на 71,57%. Это связано с уменьшением выручки предприятия.

Коэффициент оборачиваемости оборотных средств снизился. В 2009г. по сравнению с 2007 г. на 61,82%, а в 2009г. с 2008г. на 61,35%. Это является свидетельством наличия негативной тенденции в развитии предприятия. Улучшить это значение можно за счет принятия следующих управленческих решений: увеличение продаж за счет ценовой конкуренции, повышения качества продукции, послепродажного обслуживания и планомерное уменьшение общей величины активов.

Обороты увеличились: в 2009г. с 2007г. на 161,75%, а в 2009г. с 2008г. на 163%. Чем выше показатель оборачиваемости в днях, тем большее затоваривание, тем медленнее можно реализовать ТМЦ. Рост рентабельности свидетельствует об увеличении прибыльности коммерческой деятельности.

Так, например, в 2009г. по сравнению с 2007г. рентабельность снизилась на 92,9%, а в 2009г. с 2008г. - увеличилась на 128,2%. При рассмотрении рентабельности в динамике можно заметить, что наибольший рост был в 2007 г. Это объясняется снижением затрат на производство.

Похожие работы

... или каких-то структур[59]. Таким признакам отвечает, на наш взгляд, предпринимательское объединение в форме холдинга, осуществляющее согласованную деятельность участников. Глава 2. Правовое регулирование деятельности холдинговых компаний.2.1. Цели создания холдинговой компании.Целеполагание при создании холдингов напрямую зависит от времени, места, способа и задач, реализуемых при ...

... заключается в том, что преимущества от объединения достигаются не посредством арифметического сложения, а умножением возможностей всех организаций, входящих в структуру холдинга. Холдинговые компании как разновидность предпринимательских объединений в сравнении с не интегрированными коммерческими организациями, обладают следующими преимуществами: - реализацией масштаба используемых ресурсов, в ...

... целом, т. е. задачи, которую ставят основные положения принятые ныне военной доктриной Российской Федерации. В том числе перспективы развития и анализ ситуации в ВПК в первой половине 90х годов. 1. Становление холдинговых компаний. 1.1. Правовое обеспечение. 1.1.1. Зарубежная практика. Наибольшую активность в развитии холдинговых отношений проявляют корпорации США: уже к концу 20-х годов из ...

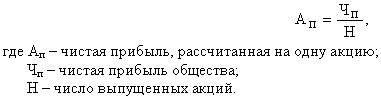

... отношению к нему чистой прибыли: Прибыль коммерческих организаций, занимающихся предпринимательской деятельностью, остающаяся после ее распределения в общем установленном порядке, распределяется между участниками на принципах корпоративности. Глава 2. Разновидности акционерного общества 2.1 Корпорация как основная правовая форма организации бизнеса Корпорация (акционерное общество) ...

0 комментариев