Информационное обеспечение анализа затрат на производство

Анализ резервов улучшения финансовых показателей

Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность)

Анализ структурных сдвигов в выпуске продукции ООО «Сахалиндорстрой»

Аналитический расчет

Навигация

Анализ резервов улучшения финансовых показателей

Цели, задачи, источники анализа затрат на производство. Классификация затрат

38843

знака

13

таблиц

6

изображений

2. Анализ резервов улучшения финансовых показателей

2.1. Понятие и виды финансовых показателей

Финансовые показатели – это показатели финансовой деятельности фирмы: данные, характеризующие различные стороны хозяйственной деятельности, связанной с образованием и использованием денежных фондов и накоплений.

Основным источником анализа финансовых показателей является бухгалтерская (финансовая) отчетность.

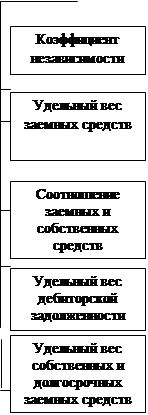

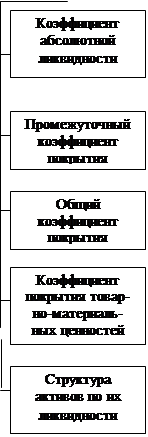

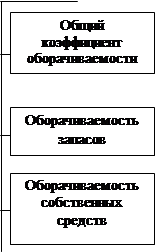

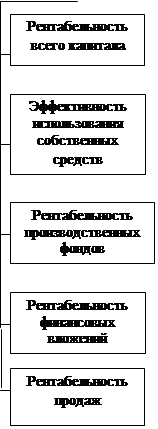

Набор финансовых показателей, зависит от глубины исследования; однако большинство методик анализа предполагает расчет следующих групп индикаторов (рис. 3).

| |||||||||||||||||||||||||||

|  |  |  | ||||||||||||||||||||||||

|  |  |  | ||||||||||||||||||||||||

| |||||||||||||||||||||||||||

Рис. 3. Финансовые показатели

2.2. Основные проблемы и причины финансовых затруднений в деятельности предприятия

Проблемы и затруднения, возникающие в финансовом состоянии организации, в конечном итоге имеют три основных проявления. Их можно сформулировать как

1. Дефицит денежных средств; низкая платежеспособность.

Экономическая суть проблемы состоит в том, что у компании в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств. Индикаторами низкой платежеспособности являются неудовлетворительные показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

Похожие работы

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

... = 185000/13000000*100%=1,41% 5. Фактическая себестоимость одной единицы изделия “A” составляет: 13000+(13000*0,18)-(13000*0,24)+(13000*1,41)=13000+23,6-31,2+183,3=13175,7$ Нормативный учет затрат на производство и калькулирования себестоимости продукции призван выполнить две функции: 1.) обеспечить оперативный контроль за производственными затратами путем учета затрат по текущим нормам ...

... на объем выпуска продукции на 27414 т.р. увеличило рассчитываемый показатель на 272586 т.р. Проанализируем отдельные затраты на производство, включаемых в себестоимость продукции. Для выявления тенденций изменения затрат под влиянием различных факторов при анализе себестоимости продукции применим следующие виды частного анализа внутри себестоимости: - анализ прямых материальных затрат ...

... по каждому наименованию, сорту, виду, размеру. Записи в карточку производят по каждой операции в день ее совершения с одновременным исчислением нового остатка. 3.2 Состав и классификация затрат по созданию и хранению запаса материалов в СПК им Ленина для принятия решений Для управления материальными ресурсами необходимо четко представлять себе классификацию затрат, связанных с созданием и ...

0 комментариев