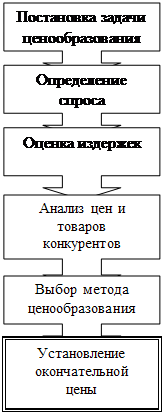

Навигация

Метод стандартных издержек

30954

знака

4

таблицы

0

изображений

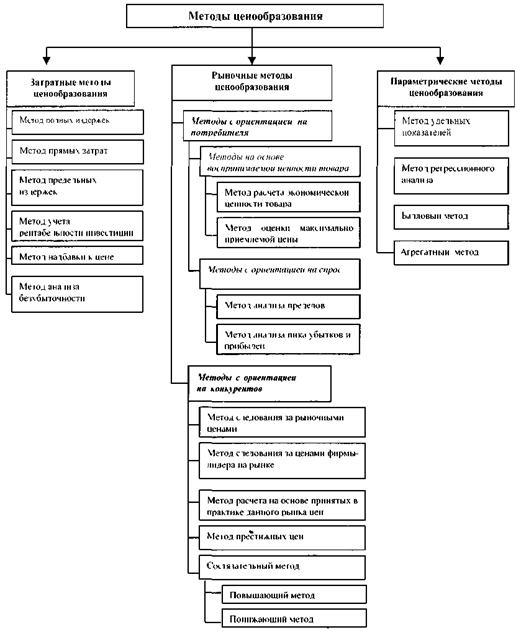

2. Метод стандартных издержек.

Метод позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных.

Например, если цены на сырье и материалы, используемые при производстве изделия А, возросли на 5%, а их расход снизился относительно нормы на 8,6%, то отклонение равно +10 руб. (сэкономили 10 руб.) В результате повышения цен затраты на сырье и материалы составили 250+(250*5/100) = 262,5,

Т.е. по данному изделию получен перерасход относительно стандарта -12,5 руб. (262,5 – 250). В результате экономии сырья и материалов затраты снизились до уровня 265,5 – (262,5*8,6/100) = 240 руб.

Т.е. получена экономия + 22,5 руб. (262,5 – 240).

Преимущество метода: в возможности управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений эффективности производства, отклонений в загрузке производственных мощностей.

Использование метода имеет большой потенциал в ценообразовании. Цены. Определенные на базе прогрессивных или же идеальных стандартов, с одной стороны ориентируют предприятия на снижение затрат, дают возможность определить, что именно необходимо для этого сделать. С другой стороны, такие цены, вероятнее всего, будут конкурентными. Так как отражают не только индивидуальные особенности предприятия, но и приемлемый уровень эффективности производства.

Недостатки: сложность определения стандартов затрат. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства. Для формирования экономически обоснованных стандартов необходимо детальное изучение методов производства, технических характеристик и цен аналогичной продукции конкурентов, требований к данным изделиям, предъявляемым на мировом рынке. Кроме того, конкретные стандарты должны быть привязаны к производственному плану, достижимому уровню эффективности и масштабу производства. Получение идеальных стандартов не всегда возможно, однако лучше иметь пусть не идеальный, но приемлемый стандарт, чем вообще никакого.

Пример:

| Основные элементы цены | Изделие А | Изделие В | Изделие С | |||

| Станд. | Откл. | Станд. | Откл. | Станд. | Откл. | |

| Прямые затраты, всего, руб. | 500 | +20 | 350 | +5 | 430 | -30 |

| В том числе: | ||||||

| Сырье и материалы | 250 | +10 | 150 | -15 | 200 | -5 |

| Заработная плата основных производственных рабочих | 200 | +5 | 150 | +5 | 130 | -10 |

| Прочие прямые затраты | 50 | +5 | 50 | +15 | 100 | -15 |

| Косвенные затраты, руб. | 200 | +10 | 150 | -10 | 130 | +20 |

| Полные затраты, руб. | 700 | +30 | 650 | -5 | 800 | -10 |

| Прибыль, руб. | 70 | +30 | 65 | -5 | 80 | -10 |

| Выручка от реализации (цена изделия), руб. | 770 | 715 | 880 | |||

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

0 комментариев