Навигация

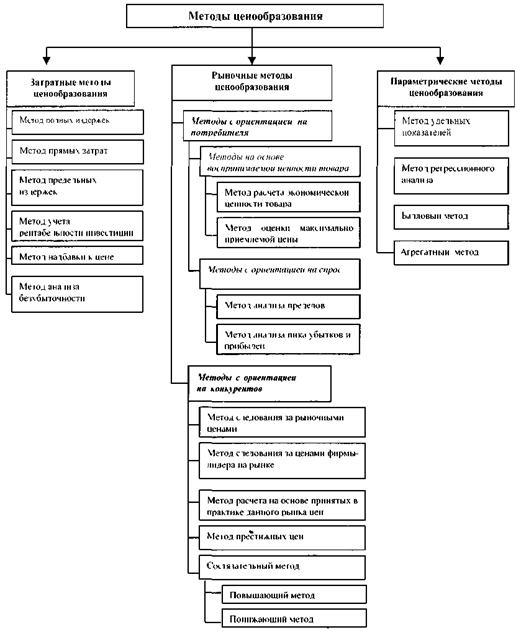

Метод расчета цен с ориентацией на возмещение полных издержек фирмы

18576

знаков

0

таблиц

0

изображений

2. Метод расчета цен с ориентацией на возмещение полных издержек фирмы

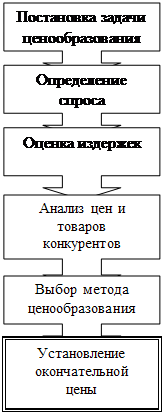

Установление уровня цен в условиях рынка состоит в нахождении такой цены, которая представляла бы собой оптимальный баланс между тем, что хотел бы заплатить за этот товар покупатель, и издержками фирмы при его изготовлении. Поэтому определение цены должно основываться в первую очередь на факторах, относящихся к спросу, то есть на оценке того, сколько покупатель может и хочет заплатить предлагаемый ему товар, Значение издержек при установлении цен не должно преувеличиваться. На практике, как правило, фирма в первую очередь пытается установить, за какую цену она могла бы продать свой товар на рынке исходя из характера спроса, конкуренции, качества товара и т.п., а затем уже определять свои производственные, коммерческие и административные затраты, соответствующие такой цене и изменяющиеся в зависимости от конъюнктуры рынка.

При исчислении рыночной цены в настоящее время наиболее широко применяется метод, основанный на определении полных издержек.

Сущность этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ним максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена к полной себестоимости либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент времени, условий рынка, традиций, принятых в данной сфере (отрасли), вида товара. В ряде производств норма рентабельности регламентируется государственными органами. Что касается затрат, то порядок их включения в себестоимость продукции также регламентируется государственными органами. Не все затраты, произведенные предприятиями, могут быть отнесены на себестоимость. Некоторые виды затрат предприятие должно возмещать за счет прибыли. Надо отметить, что отнесение постоянных накладных затрат на себестоимость продукции может осуществляться на различной основе, что приводит к различной величине себестоимости продукта как основы цены и вследствие этого к разным расчетным ценам данного продукта.

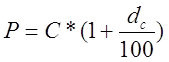

Формулы для исчисления цены на основе полных затрат имеют вид:

,

,

где P – нетто цена;

С – полные затраты на единицу продукции;

dc – величина рентабельности (прибыльности) к полным затратам, %.

![]() ,

,

где dp- величина прибыльности к искомой цене, %.

Если к нетто – цене прибавить налоги, скидки, учесть условия поставки, страхования и прочее, то получится брутто – цена.

Определение цен с ориентацией на затраты может производиться на основе предварительной плановой калькуляции, текущих и ожидаемых затрат.

Метод определения цен на основе полных затрат является самым распространенным в простате применения, так как он не требует много информации. Вся информация находится внутри предприятия. Считается, что если к этому методу определения цен обращаются все фирмы отрасли, то их цены будут схожими. В этом случае ценовая конкуренция сводится к минимуму. Кроме того, многие считают этот метод более справедливым по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей, и вместе с тем есть возможность получить справедливую норму прибыли на вложенный капитал.

В тоже время этот метод обладает недостатками, которые прежде всего связаны с методами калькулирования косвенных затрат, которые являются произвольными. Предприятия чаще всего строят свои цены не на основе ожидаемых, а на основе текущих затрат. Использование ожидаемых затрат правомерно не только во время инфляции, но и также при входе на рынок с новым товаром. При выходе на широкий рынок с новым товаром выявляются, как правило, скрытые затраты, которые при сбыте пробной партии себя не проявляют.

Построение цен на базе текущих затрат и игнорирование отношения покупателей к уровню цены могут поставить предприятие в тяжелое положение. Если при цене, исчисленной на базе полных затрат, объем сбыта продукции окажется низким, предприятию придется фактические затраты распределить на меньшее количество продукции. Это принуждает предприятие установить более высокую цену на данный товар (цену поддержки прибыли), которая может привести к еще большему снижению объема продаж. Здесь значительным фактором роста цены выступают возрастающие на единицу продукции постоянные затраты. Данный метод не учитывает связь между реальными затратами и фактическим объемом сбыта.

Проблематичным является также определение объема выпуска продукции, который необходим для расчета полных затрат. Поскольку предприятия не знают, сколько будет реализовано в течение планируемого периода (например, в предстоящем году), они подсчитывают затраты на основе предполагаемого стандартного объема, т.е. функционирования производства в условиях 75-80% загрузки мощности. Как видно, объем выпуска устанавливается раньше цены, однако объем сбыта зависит от цены и фактический объем сбыта может оказаться ниже запланированного.

При данном методе ценообразования предприятия не используют цену как эффективное коммерческое средство и тем самым сковывают свою свободу действиями. Цена продукта может оказаться ниже той цены, которую покупатели готовы были заплатить. Производители игнорируют тот факт, что цена может не находиться в прямой зависимости от затрат, которые в целях удовлетворения рынка могут быть изменены. Метод определения цен на основе полных затрат больше годится для определения минимальной цены (особенно долгосрочной). Применение этого метода является неэффективной, хотя и часто практикуемой ценовой стратегией.

Метод определения цен на основе полных затрат применяется в торговле, строительстве, на настандартизированное оборудование, в единичном производстве, в сфере научно-исследовательских работ и опытно-конструкторских работ.

Литература

Липсиц И.В. Коммерческое ценообразование: Учебник. – М.: БЕК, 2000 г.

Тарасевич В.М. Ценовая политика предприятия. – СПб: Питер, 2001 г.

Уткин Э.А., Панина О.В. Ценообразование: Пособие для подготовки к экзамену. – М.: ИКФ «ЭКМОС», 2002 г.

Цацулин А.Н. Ценообразование в системе маркетинга. – М.: Филинъ, 1997 г.

Ценообразование: Учебное пособие / Под ред. Тактарова Г.А. – М.: Финансы и статистика, 2003 г.

Цены и ценообразование: Учебник для вузов / Под ред. Салимжанова И.К. – М.: ЗАО «Финстат информ», 1999 г.

Цены и ценообразование: Учебник для вузов / Под ред. Есипова В.Е. – СПб: Питер, 2002 г.

Шуляк П.Н. Ценообразование: Учебно-практическое пособие. – М.: ИВЦ «Маркетинг», 1998 г.

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

0 комментариев