Линейный (равномерный способ). При нем предприятии начисляют ам-ю равномерно по годам эксплуатации

В зависимости от состава сторон лизинг подразделяется на следующий: внутренний - стороны договора являются резидентами РБ;

Общий народнохозяйственный эффект (прирост национального дохода который рассматривается как вновь созданная стоимость);

Навигация

Экономика предприятий отрасли

Экономика предприятий отрасли

137512

знаков

0

таблиц

1

изображение

СОСТАВ, КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

ПОНЯТИЕ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ.

Оборотные средства (капитал, активы) - это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств, и возвращающаяся в исходную форму после завершения каждого оборота. Состав оборотных средств.

ОБНОВЛЕНИЕ ОСНОВНЫХ ФОНДОВ, ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ.

ПОНЯТИЕ И РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ.

ПОНЯТИЕ О КАЧЕСТВЕ ПРОДУКЦИИ. ЗНАЧЕНИЕ И ОСНОВНЫЕ ФАКТОРЫ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ.

Оф – часть производительного капитала, овеществленная в зданиях, сооружениях, машинах, оборудованиях и др. средствах труда, многократно участвующих в пр-ве и переносящих свою стоимость на готовую пр-цию частями, т.е. постепенно. Др. часть производит-го капитала, используемая за один производственный цикл и полностью переносящих свою стоимость на готов. пр-цию – оборотные средства. Оф делятся на: производственные и непроизвод-ые. Производ-ые: оф, непосредственно участвующие в производственном процессе или создающие усл-я для его осуществл-ия. Основн. непроизводственные – объекты социальной сферы, осуществляющ. бытовое обслуживание персонала. Оф могут классифиц-ся по отраслевой принадлежности его подраздел-я: Промышленно-производственные - участвуют в процессе пр-ва, либо обеспечив. его функционирование. Непромышленные – здания, сооруж-я, подсобные хоз-ва. В соотв-ии с назначением в процессе пр-ва: Здания, соор-я, придаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь, хоз-ый инвентарь. Основные произв-ые фонды подраздел-ся на: активную (непосредственно участвуют в превращении предметов труда в готовую пр-цию: рабочие, машины, оборудов-ие, инструмент, приспособления, измерительные и регулирующие приборы и т.д.) и пассивную (создают необходимые усл-ия и способствуют превращ-ию предметов труда в готовую пр-ию: здания, соор-ия, придаточные устройства). Соотнош-ие актив-й и пассив-й частей служит харак-кой возможностей п\п. чем выше доля акт-ой части, тем больше пр-ции(в натур. выражении) может быть произведено при одной и той же суммарной величине опф.

ПОНЯТИЕ, СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ.

|

Оборотные средства (капитал, активы) - это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств, и возвращающаяся в исходную форму после завершения каждого оборота. Состав оборотных средств.

Оборотные фонды расходуются на производство продукции и переносят на нее свою стоимость. Оборотные средства не потребляются в производстве (как и в обращении), а авансируются в денежной форме и после реализации продукции возвращаются к исходному пункту авансирования в этой же форме, чтобы повторить кругооборот. Стоимость оборотных фондов овеществлена в известного рода материальных ценностях и неразрывна с ними связана. Оборотные средства представляют собой стоимость в денежной форме, т.е. в форме всеобщего эквивалента этих ценностей. Оборотные средства предприятия образуют денежный фонд, предназначенный для создания запасов материальных ценностей, а оборотные фонды составляют часть этих запасов.

ОБНОВЛЕНИЕ ОСНОВНЫХ ФОНДОВ, ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

Обобщающую оценку движения основных фондов дают коэффициенты обновления, ввода, выбытия и ликвидности, прироста и воспроизводства, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления (Ко) отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фп) и их стоимости на конец этого же периода (Фк): Ко = Фп / Фк. Коэффициент обновления можно рассчитать отдельно по всем поступившим основным фондам и отдельно по введенным в действие. В последнем случае такой коэффициент называют коэффициентом, ввода (Кв): Кв = Фв / Фк. Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов (Фвыб) к их стоимости на начало этого же периода (Фн): Квыб = Фвыб / Фн.

Коэффициент выбытия можно рассчитать отдельно по всем выбывшим основным фондам и отдельно по ликвидированным. В последнем случае такой коэффициент называют коэффициентов ликвидации. Коэффициент прироста (Кпр) характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости прироста основных средств (Фпр) к стоимости на начало периода (Фн): Кпр = Фпр / Фн. Показатели состояния. Обобщающими показателями технического состояния основных бондов являются коэффициенты износа и годности. Коэффициент износа (Ки) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Ф): Ки = И: Ф. Коэффициент годности (Кг) - это отношение их остаточной стоимости (Фо) к первоначальной (Ф): Кг = Фо / Ф = 1 - К.

Показатели эффективности использования ОС. Различают обобщающие и частные показатели эффективности использования основных средств. Обобщающие (стоимостные), они характеризуют эффективность использования ОФ во всей их совокупности. Частные (натуральные и стоимостные), характеризующие уровень использования оборудования и производственных площадей.

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОПЛАТЫ ТРУДА.Анализ зарубежного и отечественного опыта свидетельствует о том, что в рыночной экономике действуют 3 взаимосвязанных звена, которые и определяют модель оплаты труда. Это: Государственное вмешательство,

Договорное регулирование, Рынок труда, подчиненный действию закона стоимости рабочей силы. Регулирование оплаты труда государством осуществляется прямым и косвенным способом. Прямое регулирование – это установление определенных количественных параметров по определению зарплаты или налогам, относящихся к ней, для всех хозяйствующих субъектов (это установление минимальной зарплаты и базовой, тарификационных разрядов и коэффициентов к ним, подоходного налога и т.д.). Косвенное регулирование - заключается в том, что государство создает специальные нормативные документы, рекомендации по применению повышающих коэффициентов в различных отраслях промышленности. Договорное регулирование - осуществляется за счет заключения договоров между исполнительными органами государственной власти (министерства) и отраслевыми профсоюзами на основе так называемых тарифных соглашений.

Договорное регулирование между администрацией предприятия и работающими осуществляется на основе коллективного договора.

НОРМИРОВАНИЕ ОБОРОТНЫХ СРЕДСТВ.

Н. об. ср. обеспечивает непрерывность произ-ва и способствует эффективному использованию ресурсов п/п. Величина н. об. ср. должна удовлетворять реальной потребности произ-ва. При занижении нормативов, п/п не сможет обеспечить произ-во необходимыми запасами, своевременно расплатиться с поставщиками, рабочими и т.д. При завышении норматива, образуется значительное сверх необходимого запаса, происходит “замораживание” средств, что приводит к потерям. Кроме того завышенный норматив способствует к сокращению уровня рентабельности и увеличению размеров выплаты налога на имущество п/п.Н. об. ср. разрабатываются на п/п, утверждаются на 1 год и корректируются ежегодно с учётом изменения технологий организаций произ-ва, сокращение нормы расхода мат. Ресурсов, трудовых затрат, длительности произ-ого цикла, применение прогрессивных и более дешёвых мат-ов, ускорение отгрузки и реализации продукции. Главная задача н. об. ср. состоит в разработке обоснованных, технологических нормативов и норм, т.е. сколько нужно оборотных средств в денежном выражении для ритмичного, бесперебойного протекания произ-ого процесса, реализации продукции и для осуществления всех видов расчётов в установленные сроки. Норматив - денежное выражение потребности. Норма – потребность оборотных средств в сутках. Норматив произ-ых запасов состоит из: - текущего - страхового - технологического - транспортного запасов. Текущий запас используется для обеспечения потребности произ-ва, мат. ценностей м/у двумя очередными поставками: ТЗ = P*I. P-среднесуточный расход мат. ресурсов. I – интервал поставок. ТЗ достигает своей мах величины в момент поставки, по мере использования он уменьшается и в идеале след. поставки полностью расходуется. При несвоевременном поступлении мат-ла, т.е. фактический интервал поставки превышает плановый, произ-ый процесс может остановиться. Во избежении этого создаётся страховой запас: СЗ = Р(Iф – Iпл) *0,5. СЗ= 0,5*ТЗ. В случаях когда п/п находится в дали от транспортных путей, либо используют нестандартные, уникальные материалы, норма СЗ может быть увеличена до 100%. При поставки по прямым договорам, СЗ может быть сокращён до 30%. В случае, если нарушение поставок связано с трансп-ой организацией создаётся транспортный запас: ТрЗ = СЗ. При определении норматива оборотных средств в готовой продукции, учитывается время на подборку, упаковку, накопление продукции до транзитных норм, доставку. Необходимые оборотные ср-ва для поддержания запасов готовой продукции рассчитывается так: Нт.п. = С/Спл. сут. *Iскл

С/Спл. сут. – плановая себестоимость среднесут. выпуска продукции. Iскл – это время от начала поступления продукции на склад до отправления со станции, с учётом времени на оформления транспортных и расчетных документов. Н. об. ср. на расходы будущих периодов: Нб. п. = Он. + Зб. пл. - Зс. пл. Он. – остаток расходов на начало планируемого периода, Зб. пл. – расходы будущих периодов, к-ые произведены в плановом периоде, Зс. пл. – часть расходов. к-ые списываются на с/с плановых периодов.

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ. ПОКАЗАТЕЛИ И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОР. СРЕДСТВ.Оборотные средства находятся в постоянном движении. На протяжении одного производственного цикла они совершают кругооборот, состоящий из трех стадий, меняя свою форму. На первой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда. Оборотные средства из денежной формы переходят в товарную. На второй стадии приобретенные оборотные фонды переходят непосредственно в процесс производства и превращаются вначале в производственные запасы и полуфабрикаты, а после завершения производственного процесса - в готовую продукцию. На третьей стадии готовая продукция реализуется, в результате чего оборотные фонды из сферы производства приходят в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда и вступают в новый кругооборот. Это не означает, что оборотный капитал последовательно переходит из одной стадии кругооборота в другую. Напротив, он одновременно находится во всех трех стадиях кругооборота. Что-то в каждый момент покупается, производится, продается и снова покупается. Именно это и обеспечивает непрерывность и бесперебойность производства и реализации продукции. Показатели оборачиваемости оборотных средств. Простейшим из них является коэффициент оборачиваемости оборотных средств. Он определяется как стоимость реализованной продукции (выручка от реализации) за определенный период, деленная на средний остаток оборотных средств за тот же период. Показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с предыдущим в том, что он не зависит от продолжительности того периода, за который был вычислен. Продолжительность оборота в днях может быть исчислена как частное от деления Т (Т - продолжительность периода, за который определяются показатели дней) на коэффициент оборачиваемости. В практике финансовых расчетов при исчислении показателей оборачиваемости принято считать

продолжительность любого месяца равной 30, квартала - 90 и года - 360 дням. Среднесуточный оборот капитала – выручка от реализации (стоимость реализованной продукции) за определенный период, деленная на количество дней в этом периоде. Коэффициент закрепления оборотных средств -

величина, обратная коэффициенту оборачиваемости. Он характеризует средний остаток оборотных средств, приходящийся на 1 руб. выручки от реализации. Эффективность использования предметов труда можно оценить показателем материалоемкости, который определяется как отношение затрат сырья, топлива, материалов к объему производства (в руб.). Обратный показатель называется материалоотдачей и рассчитывается как отношение объема производства к затратам сырья, материалов, топлива.

СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА, ЕЕ ДОСТОИНСТВА И НЕДОСТАТКИ.Сдельная форма оплаты труда бывает индивидуальная и коллективная подрядная

Условия применения сдельной оплаты труда:

1) наличие количественных показателей работы, непосредственно зависящих от конкретного работника.

2) возможность полного учета объема выполняемых работ.

3) возможность у рабочих конкретного участка увеличить выручку или объем выполняемых работ.

4) возможность технического нормирования труда. Сдельную оплату не рекомендуют применять, ели ее применение ведет к: - ухудшению кач-ва продукции. - нарушению технологических режимов. - ухудшению обслуживания оборудования. - нарушению техники безопасности. - перерасходу сырья и материалов.1. При простой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции.2. При сдельно премиальной системе рабочий получает оплату труда по прямым сдельным расценкам и дополнительно получает премию, но для этого должны быть четко установлены показатели, за к-рые осуществляется премирование (показатели увеличения произв-ти труда, рост объема произв-ва).3. При косвенно-сдельной системе размер заработка рабочих ставится в прямую зависимость от результатов труда обслуживаемых или рабочих сдельщиков.

4. При аккордной сдельной оплате труда расценка устанавливается на весь объем работы. Рабочие премируются за сокращение сроков выполнения работ.5. При сдельной прогрессивной заработок рабочего опред-ся: З/п=Зтс+Зтс*(Iн-Iбаз) /Iн*q. Зтс – сумма осн-го заработка рабочего, исчисленной по прямым сдельным расценкам. Iн – выполнение норм выработки рабочим в%. Iбаз – базовый уровень норм выработки, сверх к-рой премируется оплата по повышенным расценкам. Q – коэф-т, показывающий насколько увеличивается сдельная расценка за выработку продукции сверхустановленной нормы.

ПОВРЕМЕННАЯ ФОРМА ОПЛАТЫ ТРУДА И БЕСТАРИФНАЯ СИСТЕМА.

При повременной заработной плате работник получает денежное вознаграждение в зависимости от кол-ва отработанного времени. Необходимо нормирование труда, к-рое осуществляется с помощью тарифных систем. Составными элементами тарифной системы являются: 1) тарифная ставка – абсолютный размер оплаты труда различных групп и категорий за единицу времени. Исходной является минимальная тарифная ставка 1 разряда. Тарифные ставки могут быть дневными и почасовыми.2) тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Тарифная сетка – совокупность тарифных разрядов и соответствующих им коэф-тов. При простой повременной оплате труда зар. плата равна: Зп=Зч*t. Зч – часовая рабочая ставка рабочего данного разряда. T – отработанное время. Зп=Зм/t’*t. Зм – месячная повременная з/п. t’ – кол-во часов, фактически отработанных рабочим. t – кол-во рабочих часов по графику. Для руководителей, специалистов и служащих используется система должностных окладов. Должностной оклад – это абсолютный размер з/п, установленный в соответствии с занимаемой должностью. Бестарифная система оплаты труда. Это вид оплаты труда, при котором заработок работника или группы работников ставится в полную зависимость от конечных результатов работы всего коллектива, к к-рому принадлежит работник. Бестарифная модель оплаты труда соединяет в единое целое личные и коллективные материальные интересы. Индивидуальная з/п каждого i-го работника в этом случае представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Для бестарифного варианта организации з/п характерны след. основные признаки: 1) Тесная зависимость уровня оплаты труда работников от фонда з/п, начисляемой по коллективным результатам работы.2) присвоение каждому работнику постоянных или относительно постоянных коэф-тов, комплексно характеризующих его квалификационный уровень т определяющих его вклад в общие результаты труда по данным о предыдущей трудовой деятельности – так называемый базовый коэф-т трудового участия(КТУ).3) присвоение каждому работнику текущего КТУ, дополняющего оценку его квалификационного уровня. К числу бестарифных следует отнести и контрактную систему оплаты, когда работодатель, нанимая работника, договаривается с ним о конкретной сумме оплаты за определенную работу. Оплата труда служащих осуществляется установленным им по штатному расписанию окладом и в соответствии с действующей системой премирования. По своему характеру она ближе к повременно-премиальной системе с той лишь разницей, что вместо тарифной ставки (дневной или часовой) фигурирует месячный или годовой оклад. Установленные показатели и условия премирования учитывают специфику труда служащих, а также специфику того подразделения, в котором данный служащий работает.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ИЗДЕРДЖЕК И СЕБИСТОИМОСТИ ПРОДУКЦИИ.Издержки производства - это денежное выражение затрат производственных факторов необходимых для осуществления предприятием своей производственной и коммерческой деятельности. Себестоимость продукции - это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Себестоимость является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также выступает как исходная база для формирования цен и оказывает влияние на прибыль и рентабельность предприятия.

ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА: ПОКАЗАТЕЛИ И МЕТОДЫ ИЗМЕРЕНИЯ.Производительность труда - один из важнейших показателей деятельности предприятия, характеризующий результативность, эффективность производственной деятельности людей. Если говорить конкретнее, производительность труда, определяемая количеством продукции, произведенной в единицу рабочего времени, характеризует, прежде всего, эффективность использования трудовых ресурсов. Производительность труда можно также охарактеризовать и обратным показателем - затратами рабочего времени на единицу произведенной продукции - трудоемкостью.

Наиболее широко применяемым и универсальным показателем производительности труда является выработка, которая в зависимости от применяемых измерителей может быть рассчитана тремя методами: натуральным, стоимостным и нормированного рабочего времени (трудовым). Выработка представляет объем продукции, производимый в единицу рабочего времени. Натуральные измерители (штуки, тонны, метры). Стоимостной метод заключается в том, что выработка определяется как отношение объема произведенной продукции в стоимостном выражении к затратам рабочего времени. Трудовой метод измерения производительности труда основан на оценке объема выпущенной продукции в единицах нормированного времени - нормо-часах. В зависимости от степени охвата затрат труда трудоемкость может быть полной, технологической и производственной. По полной заводской трудоемкости продукции учитываются затраты труда всего промышленно-производственного персонала, тогда как по технологической трудоемкости - затраты труда только основных производственных рабочих. Различается трудоемкость нормативная, плановая и фактическая. Нормативная трудоемкость определяется на основе технических норм времени, нормативов обслуживания, численности и т.п.; плановая - на основе нормативной трудоемкости с учетом мероприятий, направленных на повышение эффективности производства и повышение производительности труда, предусмотренных в плановом периоде. Фактическая трудоемкость свидетельствует о реальных затратах труда на единицу продукции в определенный период времени и является зеркальным отражением показателя производительности труда.

КОНКУРЕНТОСПОСОБНОСТЬ ПРЕДПРИЯТИЯ: ПОКАЗАТЕЛИ И МЕТОДЫ ОЦЕНКИ КОНКУРЕНТО-СПОСОБНОСТИ ПРОДУКЦИИ.Под конкурентоспособностью продукции понимается ее способность удовлетворять требования конкретного потребления в условиях определенного рынка и периода времени по показателям качества и затратам потребителя на потребление и эксплуатацию данной продукции. Конкурентоспособность товара включает показатели характеризующие условия реализации товара на рынке. При оценке конкурентоспособности продукции важную роль играет анализ нормативных параметров и условий. Оценка качества продукции, ее технического уровня может проводиться на основе сопоставления единичных и групповых показателей качества оцениваемого изделия с соответствующими показателями базового образца.

ПОНЯТИЕ И РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ.

Баланс производственных мощностей - специальный баланс, который посредством системы показателей характеризует динамику производственных мощностей в зависимости от условий их воспроизводства и степени использования прежде всего их активной части. В балансе производственных мощностей приводятся данные о производственных мощностях на начало планового периода и оценивается их увеличение в расчетном периоде. При этом указываются конкретные источники роста этих мощностей: ввод в действие нового оборудования, модернизация, организационные мероприятия. В балансе отражается также и уменьшение производственных мощностей за счет выбытия изношенных фондов. Производственная мощность предприятия определяется как максимально возможный объем производства продукции на определенном оборудовании в определенном периоде. Максимально возможный годовой (суточный, сменный) объем выпуска продукции (работ, услуг) при заданных номенклатуре и ассортименте на данном оборудовании при установленном режиме работы. М=Tmax*n/Nt Tmax - макс возм фонд вр. n - кол ед. оборуд. Nt-норма вр обраб 1го изд. При планировании и анализе производственно-хозяйственной деятельности предприятия, а также при составлении баланса производственных мощностей различают: входную, выходную и среднегодовую производственную мощность.

Входная/выходная производственная мощность предприятия - это мощность на начало/конец соответствующего планового периода. Мвых=М1+Мввед*n/12 – Mвыб*m/12

Среднегодовая мощность - это мощность, которой располагает предприятие или его структурное подразделение в среднем за год с учетом прироста и выбытия наличных мощностей. Мс=М1+М2/2

Баланс производственной мощности может быть выражен следующей формулой:

М2=М1+Мот+Мтп±Мна-Мв

Где М2 - производственная мощность на конец планируемого периода (выходная мощность); М1 - то же на начало периода (входная);

Мот - прирост производственной мощности в плановом периоде за счет проводимых организационно-технических мероприятий; Мтп - прирост мощности за счет расширения, технического перевооружения и реконструкции предприятия; Мна - прирост (+) или уменьшение (-) мощности в связи с изменением номенклатуры и ассортимента продукции; Мв - уменьшение производственной мощности, вызванное выбытием основных производственных фондов.

ПОЭЛЕМЕНТНАЯ И КАЛЬКУ-ЛЯЦИОННАЯ КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСАТВО И РЕАЛИ-ЗАЦИЮ ПРОДУКЦИИ.Классификация затрат: 1). первичные элементы затрат; 2) статьи расходов; 3) способ отнесения затрат на себестоимость; 4) функциональная роль затрат в формировании себестоимости;

5) степень зависимости от изменения объема производства; 6) степень однородности затрат;

7) зависимость от времени возникновения и отнесения на себестоимость; 8) удельный вес себестоимости. Классификация затрат по первичным элементам: 1) материальные затраты; 2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основных фондов. Классификация затрат по статьям калькуляции:

1) сырье и материалы;

2) возвратные отходы;

3) покупные изделия, полуфабрикаты и услуги других предприятий и организаций;

4) топливо и энергия на технологические цели;

5) затраты на оплату труда производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) общепроизводственные расходы;

11) общехозяйственные расходы;

12) потери от брака;

13) прочие производственные расходы.

По способу отнесения затрат на себестоимость продукции:

1) прямые расходы - связаны с изготовлением продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия);

2) косвенные расходы - обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально (расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные).

По функциональной роли в формировании себестоимости: 1) основные расходы непосредственно связаны с технологическим процессом изготовления изделий - расходы на сырье, основные материалы, топливо и энергию, основная заработная плата; 2) к накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием, - общепроизводственные, общехозяйственные, внепроизводственные расходы.

ПОНЯТИЕ О КАЧЕСТВЕ ПРОДУКЦИИ. ЗНАЧЕНИЕ И ОСНОВНЫЕ ФАКТОРЫ ПОВЫШЕНИЯ КАЧЕСТВА ПРОДУКЦИИ.

Под качеством продукции понимается целостная совокупность ее потребительских свойств, обуславливающих степень пригодности данной продукции удовлетворять определенные потребности в соответствии с ее назначением в фиксированных условиях потребления. Качество – совокупность характеристик объекта, относящихся к его способности удовлетворять установленные и предполагаемые потребности. Для оценки качества продукции при ее создании, испытании, сертификации, покупке и потреблений используются показатели качества. К ним относятся следующие единичные показатели:

1. Показатели назначения – технико-экономические (производительность, мощность, точность работы и другие, характеризующие приспособленность продукции для использования по назначению и обуславливающие область ее применения).

2. Показатели надежности и долговечности. Надежность – это свойство изделия выполнять свои функции, сохраняя эксплуатационные показатели в заданных пределах в течение требуемого промежутка времени. Долговечность – это свойство изделия длительно (с возможным перерывом на ремонт) сохранять работоспособность до установленного предельного состояния, которое устанавливается в зависимости от условий обеспечения безопасности и экономической целесообразности.

3. Показатели технологичности характеризуют изделие как объект изготовления и эффективность конструктивно-технологических решений (материалоемкость изделия, трудоемкость изготовления и т.д.).

4. Эстетические показатели характеризуют внешний вид изделия (оригинальность, гармоничность и др.).

5. Эргономические показатели качества характеризуют изделие как элемент системы "человек – изделие – среда", т.е. характеризуют соответствие изделия антропометрическим, физиологическим и психологическим потребностям человека.

6. Показатели стандартизации и унификации не характеризуют собственно качество изделия. Они показывают степень использования стандартизированных и унифицированных узлов, деталей.

7. Показатели патентно-правовой защиты отражают степень защищенности патентами основных технических решений изделия.

8. Экономические показатели характеризуют продукцию со стороны ее экономичности (себестоимость изготовления, продажная цена, прибыль, рентабельность, цена потребления).

СТАНДАРТИЗАЦИЯ ПРОДУКЦИИ.Правовой статус определяется законом "О стандартизации" в соответствии с ним это деятельность по установлению норм, правил и характеристик в целях обеспечения:

1. безопасности продукции работ и услуг для окружающей среды, жизней, здоровья и имущества;

2. технической и информационной совместимости, а также взаимозаменяемости продукции;

3. качества продукции работ и услуг в соответствии с уровнем развития науки, техники и технологии;

4. единства измерений;

5. экономии всех видов ресурсов;

6. безопасности хоз. объектов с учетом риска возникновения природных и техногенных катастроф и др. чрезвычайных ситуаций;

7. обеспечение обороноспособности и мобилизационной готовности страны.

Стандартизация выступает нормативной основой обеспечения качества продукции выполняет основные функции:

1. экономическая функция реализуется в следующих областях:

1.1. представление в договорах, контрактах достоверной информации о продукции в удобной и понятной форме;

1.2. повышение качества и конкурентоспособности продукции поскольку благодаря стандартизации становится возможным проведение объективной оценки уровня ее качества;

1.3. внедрение новой техники и уменьшение возможности дублирования разработок аналогичной техники;

1.4. увеличение серийности и масштабов производства, способствующие увеличению производительности труда и снижение себестоимости продукции;

1.5. взаимозаменяемость и совместимость;

1.6. эффективное управление производство, т. к. стандартизация производственных процессов и контроль за их ходом создают необходимые предпосылки для достижения заданного уровня качества при оптимальных затратах.

2. Соц. функция стандартизации проявляется в создании нормативов и достижение на практике такого уровня и параметров указателей продукции которые соответствуют соц. целям общества.

3. Коммуникативная функция обеспечивает возможность создания базы для объективного восприятия различных видов информации через нормативную фиксацию терминов и определений условных знаков, символов и т.д. способствуя тем самым достижению необходимого для общества взаимопонимания и расширяя обмен информации.

СЕРТИФИКАЦИЯ ПРОДУКЦИИ.Сертификация продукции, услуг представляет собой деятельность по подтверждению соответствия продукции установленным требованиям. Сертификация осуществляется в целях:

1. создания условий для деятельности предприятий на едином товарном рынке;

2. для участия в международном научно-техническом сотрудничестве и международной торговле;

3. содействие потребителем в компетентном выборе продукции;

4. защита потребителя от недобросовестности изготовителя;

5. для контроля безопасности продукции для окружающей среды, жизни, здоровья и имущества;

6. подтверждение показателей качества заявленных изготовителем. Различают: обязательную и добровольную сертификацию.

Обязательная сертификация осуществляется в соответствии с национальными законодательствами стран и преследует цели защиты безопасности жизни, здоровья, имущества потребителя, продукции и охраны окружающей среды. Добровольная сертификация осуществляется по желанию изготовителя и направлена на повышение конкурентоспособности продукции. Сертификация может осуществляться в следующих формах:

1. самосертификация (сертификация первой стор-ой) при этой форме сертификации изготовитель берет на себя полную ответственность за качество продукции;

2. сертификация второй стороной проводится покупателем, заказчиком или предприятием выпускающем конечную продукцию у своих поставщиков;

3. сертификация третьей стороной осуществляется независимыми органами аккредитованными на право такой оценки.

ПРЕДПРИЯТИЕ: ПОНЯТИЕ И ПРИЗНАКИ. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ.Основными признаками классификации предприятий являются:

1) отраслевая и предметная специализация;

2) структура производства;

3) размер предприятия. Главными считаются отраслевые различия вы пускаемой продукции.

По этой классификации предприятия делятся на:

1) промышленные;

2) сельскохозяйственные;

3) предприятия транспорта, связи, строительства.

Промышленность традиционно делят на две большие отраслевые группы: добывающею и перерабатывающую. В свою очередь перерабатывающая промышленность делится на отрасли легкой, пищевой, тяжелой промышленности и т.д. На практике редко встречаются предприятия, отраслевую принадлежность которых можно четко определить. Как правило, большинство из них имеют межотраслевую структуру.

В связи с этим предприятия делятся на:

1) узкоспециализированные;

2) многопрофильные;

3) комбинированные.

Узкоспециализированными считаются предприятия, которые изготовляют ограниченный ассортимент продукции массового или крупносерийного производства. К многопрофильным относят предприятия, которые выпускают продукцию широкого ассортиментами различного назначения - чаще всего встречаются в промышленности и сельском хозяйстве. Комбинированные предприятия чаще всего встречаются в химической, текстильной и металлургической промышленности, в сельском хозяйстве. Суть комбинирования производства состоит в том, что один вид сырья или готовой продукции на одном и том же предприятии превращается параллельно или последовательно в другой, а затем и в следующий вид. Наиболее сложной формой комбинирования производства является комплексное использование сырья для изготовления продукции, различной по структуре и химическому составу, когда на основе одного и того же сырья на предприятии производится продукция, различная по характеристикам, назначению и технологии изготовления. Группировка предприятий по размеру предприятия получила наиболее широкое распространение. Как правило, все предприятия делятся на три группы: малые, средние и крупные. При отнесении предприятия к одной из групп могут использоваться следующие показатели:

1) численность работающих;

2) стоимость выпущенной продукции;

3) стоимость основных производственных фондов.

Единого международного стандарта дифференциации предприятий, деления их на малые, средние и крупные не существует. Все зависит от конкретной ситуации, уровня развития, типа экономики, ее отраслевой структуры. В основном применяется классификация по численности работников с дифференциацией по отраслям экономики. К малым предприятиям в промышленности, строительстве и на транспорте стали относить предприятия с численностью работников до 100 человек, в сельском хозяйстве - до 60 человек, в розничной торговле и бытовом обслуживании - до 30 человек, в прочих отраслях - до 50 человек. При этом к среднегодовой численности работников добавляется среднесписочная численность работников, не состоящих в штате предприятия. Эти критерии (с учетом мировой практики) являются условными критериями деления предприятий по размеру.

ПОНЯТИЕ НОРМИРОВАНИЕ ТРУДА.Следующим элементом в системе организации оплаты труда является нормирование труда, которое заключается в определении объективно необходимых затрат рабочего времени на выполнение трудовых процессов. Норма времени – время, установленное на изготовление единицы продукции или на выполнение одной производственной операции. Она определяет необходимые затраты времени одного работника или группы на выполнение единицы работы, т.е. это трудоемкость работы в человеко-часах или нормо-часах. Норма времени включает штучное время и подготовительно-заключительное время. Штучное время – это время, затрачиваемое непосредственно на изготовление единицы продукции (операции). Подготовительно заключительное время – время, которое рабочий затрачивает на изучение чертежа, наладку оборудования, установку и снятие приспособлений, сдачу деталей в цеховую кладовую или продукции на склад. Другой величиной, связанной с нормой времени является норма выработки. Это нормативное количество продукции или операций, которое должен произвести (выполнить) рабочий соответствующей квалификации за единицу времени. Произведение нормы времени на норму выработки равно единице. Следовательно, норма времени, и норма выработки связаны обратно пропорциональной зависимостью.

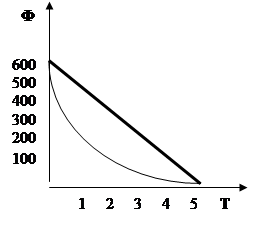

АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ, СПОСОБЫ И МЕТОДЫ ЕЕ НАЧИСЛЕНИЯ.Амортизация-это возмещение в денежной форме величины износа основных средств, то есть способ перенесение стоимости О.Ф. на себестоимость выпускаемой продукции.

Амортизационные отч-ия - отчисления, предназначенные для возмещения изношенной части О.Ф. Норма ам-ции-соотношение суммы годовых ам. отч-ий к балансовой стоим-ти О.Ф.

![]() ПС-первон-ая стом-ть. Способы вычисления ам-и:

ПС-первон-ая стом-ть. Способы вычисления ам-и:

Похожие работы

... , развитию финансовых рынков и т.д., а также при создании условий для возникновения конкурентной среды. ПОСЛЕДСТВИЯ ВАУЧЕРНОГО ЭТАПА ПРИВАТИЗАЦИИ ОБОРОННЫХ ПРЕДПРИЯТИЙ Переход к рыночной экономике предприятий отраслей оборонной про- мышленности проходил в условиях общего экономического кризиса, ослож- нившегося проводимой конверсией. Уже на начальном этапе ...

... стабилизации, развитию финансовых рынков и т.д., а также при создании условий для возникновения конкурентной среды. ПОСЛЕДСТВИЯ ВАУЧЕРНОГО ЭТАПА ПРИВАТИЗАЦИИ ОБОРОННЫХ ПРЕДПРИЯТИЙ Переход к рыночной экономике предприятий отраслей оборонной промышленности проходил в условиях общего экономического кризиса, осложнившегося проводимой конверсией. Уже на начальном этапе приватизации предприятий ООП ...

... стабилизации, развитию финансовых рынков и т.д., а также при создании условий для возникновения конкурентной среды. ПОСЛЕДСТВИЯ ВАУЧЕРНОГО ЭТАПА ПРИВАТИЗАЦИИ ОБОРОННЫХ ПРЕДПРИЯТИЙ Переход к рыночной экономике предприятий отраслей оборонной промышленности проходил в условиях общего экономического кризиса, осложнившегося проводимой конверсией. Уже на начальном этапе приватизации предприятий ...

... . До введения рыночной экономики в России, предприятия-монополисты занимались расширением деятельности по основному профилю. Это вело к дефициту товаров на рынках. С появлением рыночной экономики предприятия были вынуждены расширять сферу своей деятельности. Диверсификация производства позволяет осуществить: 1. большую выживаемость любого хозяйствующего субъекта; 2. способствует более ...

0 комментариев