Навигация

Расчет производственных издержек

17618

знаков

4

таблицы

1

изображение

3 Расчет производственных издержек

Изп=13*1,5*1,3*1,2*96428=2933,34 тыс.руб

Исоц=(35,6/100)* 2933,34 =1044,27 тыс.руб

Исырья=115*96428=11089,22 тыс.руб

Иэл=2*45*8,96 *1416*1*1,03=1176,12 тыс.руб

Иам=(14/100)*700*9=882 тыс.руб

Ирем=(4,2/100)*700*9*1,0=264,6 тыс.руб

Ипроч=0,02*(2933,34 +1044,27 +11089,22+1176,12+882+264,6)= 347,791тыс. руб.

![]() И=2933,34 +1044,27 +11089,22+1176,12+882+264,6+347,791 =17737,3 тыс.руб

И=2933,34 +1044,27 +11089,22+1176,12+882+264,6+347,791 =17737,3 тыс.руб

4 Расчет общецеховых издержек

И’зп=783,011 тыс.руб

И’соц=278,752 тыс.руб

И’рем=351 тыс.руб

И’мц=175,5 тыс.руб

И’ам=702 тыс.руб

И’ку=0,7*1176,12= 823 тыс.руб

И’проч=0,02*(783,011+278,752+351 +175,5+702+823 )=62,27 тыс.руб

![]() И’=783,011+278,752+351 +175,5+702+823+62,27= 3175,53 тыс.руб

И’=783,011+278,752+351 +175,5+702+823+62,27= 3175,53 тыс.руб

5 Определение показателей использование ресурсов и эффективности производства

Иобщ=17737,3 +3175,53=20912,82 тыс.руб

S=20912,82/96428=216,86 руб/шт

Цена за единицу продукции не меняется

Ц=268,332 руб/шт

Д=268,332 *96428=25874,72 тыс. руб

П=25874,72 -20912,82 =4961,9 тыс. руб

П=4961,9 +882+702=6545,9 тыс.руб

Rеф=(4961,9 /(40000+2*700))*100=11,99 %

Rеи=(4961,9 /20912,82)*100=23,73 %

Рсм= 96428/250*7*2=27,55 шт/см

Фактическое время работы одного станка в смену

tсм=27,55/4=6,888 час/см

Коэффициент использования рабочего времени в смену

kрв=6,888/7=0,984, Пр=96428/22=4383 шт/чел

Пр=25874,72 /22=1176,12 тыс.руб/чел

Пробщ=96428/(22+11)= 2922,06 шт/чел.год

Пробщ=25874,72 /33= 784,082 тыс.руб/чел

Темк=2*7*280*9*0,984/96428=0,36 час/шт

Фотд=25874,72 /(40000+2*700)=0,63 руб/руб

Фемк=1/0,63=1,59 руб/руб

Фвоор=(40000+2*700)/33=1254,55 тыс.руб/чел

Плановый в три смены

1 Плановый выпуск продукции в будущем году

Рпл=75334*(1+28/100)= 96428 шт

Увеличение продукции планируется на 28%

2 Определение потребности в трудовых и производственных ресурсах

Количество станков, которые необходимо задействовать в ночную смену.

nночст=(96428-75334)/(2*5381)=1,96 ед.

Принимается nночст=2 ед

Дополнительное количество рабочих

mраб доп=1,33*2*1,17=3,11 чел

Принимается mраб доп=4 чел

Общая численность составляет

mраб=17+4=21 чел

Численность вспомогательного и обслуживающего персонала

mпер=1,3*11=14,3 чел

Принимается mпер=15 чел

Тфрв=250*7*0,79*3=4147,5 час

k=21/15=1,4

3 Расчет производственных издержек

Изп =13*1,5*1,3*1,2*96428=2933,34 тыс.руб

Исоц=(35,6/100)* 2933,34 =1044,27 тыс.руб

Исырья=115*96428=11089,22 тыс.руб

Иам=(14/100)*700*9=882 тыс.руб

Ирем=(4,2/100)*700*9*1,15=304,29 тыс.руб

Иэл=3*45*8,96 *1416*1*1,03=1764,18 тыс.руб

Ипроч=0,02*(2933,34 +1044,27 +11089,22+882+304,29+1764,18)= 360,346 тыс.руб

![]() И=2933,34 +1044,27 +11089,22+304,29+1764,18+360,346 =17495,6 тыс.руб

И=2933,34 +1044,27 +11089,22+304,29+1764,18+360,346 =17495,6 тыс.руб

4 Расчет общецеховых издержек

И’зп=1,17*2600*1,5*1,3*15*12=1067,74 тыс.руб

И’соц=(35,6/100)* 1067,74=380,12 тыс.руб

И’рем=(1,0/100)* 35100=351 тыс.руб

И’мц=(0,5/100)* 35100=175,5 тыс.руб

И’ам=(2,0/100)*35100=702 тыс.руб

И’ку=0,7*1764,18=1234,93 тыс.руб

И’проч=0,02*(1067,74+380,12+351+175,5+702+1234,93)=78,23 тыс.руб

![]() И’=1067,74+380,12+351+175,5+702+1234,93 +78,23=3989,52 тыс.руб

И’=1067,74+380,12+351+175,5+702+1234,93 +78,23=3989,52 тыс.руб

5. Определение показателей использования ресурсов и эффективности производства

Иобщ=17495,6+3989,52 =21485,1 тыс.руб

S=21485,1 /96428=222,81 руб/шт

Цена за единицу продукции не меняется

Ц=268,332 руб/шт

Д=268,332 *96428=25874,72 тыс.руб

П=25874,72 -21485,1=4389,62 тыс.руб

П=4389,62+702+882=5973,62 тыс.руб

Rеф=(4389,62 /41400)*100=10,6 %

Rеи=(4389,62/21485,1)*100=20,43%

Рсм=96428/(256*7*3)=17,94 шт/см

tсм=17,94/4=4,49 час/см

kрв=4,49/7=0,64

Пр=96428/21=4592 шт/чел

Пр=25874,72 /21=1232,13тыс.руб/чел

П=96428/36=2678,56 шт/чел

П=25874,72 /36=718,742 тыс.руб/чел

Темк=4147,5*9/96428=0,39 час/шт

Фотд=25874,72 /41400=0,62 руб/руб

Фемк=1/0,62=1,61 руб/руб

Фвоор=41400/36=1150тыс.руб/чел

Плановый, две смены, полная замена станочного парка

Рнгод=4*1416*1,35*0,95=7264 шт

nнст=96428/(2*7264)=6,64 станка

В расчет принимается 7 станков

К нст=7*1,8*700=8820 тыс.руб

ЧПр=7*85*2*14/100=166,6 тыс.руб

mраб=2*7*1,17=16,38 чел

принимается mраб=17 чел, mпер=11 чел

k=17/11=1,55

Изп=10*1,5*1,3*1,2*96428= 2256,415 тыс.руб

Исоц=(35,6/100)* 2256,415=803,284 тыс.руб

Исырья=115*96428=11089,22 тыс. руб

Иэл=1,03*1*2*1416*51*6,64= 987,799 тыс. руб

Иам=(14/100)*8820*1,04= 1284,192 тыс. руб

Ирем=(4,2/100)* 8820= 370,44 тыс. руб

Ипроч=0,02*(2256,415 +803,284 +11089,22 +987,799+1284,192+370,44)= 335,83 тыс. руб

![]() И= 2256,415 +803,284 +11089,22 +987,799+1284,192+370,44+335,83= 17127,2 тыс. руб

И= 2256,415 +803,284 +11089,22 +987,799+1284,192+370,44+335,83= 17127,2 тыс. руб

И’зп=1,17*2600*1,5*1,3*11*12=783,011 тыс.руб

И’соц=(35,6/100)*783,011=278,752 тыс.руб

Кпасс=40000-6,64*700=35352 тыс.руб

И’рем=(1,0/100)*35352 =353,52 тыс.руб

И’мц=(0,5/100)* 35352 =176,76 тыс.руб

И’ам=(2,0/100)* 35352 =707,04 тыс.руб

И’ку=0,7*987,799 =691,459 тыс.руб

И’проч=0,02*(783,011+278,752+353,52+176,76+707,04+691,459 )=59,81 тыс.руб

И’=783,011+278,752+353,52+176,76+707,04+691,459+59,81=3050,35 тыс.руб

Иобщ=17127,2 +3050,35=20177,6 тыс.руб

S=20177,6/96428=209,25руб/шт

Цена за единицу продукции не меняется

Ц=268,332 руб/шт

Д=268,332 *96428=25874,72 тыс.руб

П=25874,72 -20177,6 =5697,12 тыс.руб

П=5697,12+707,04 +1284,192=7688,35 тыс.руб

Rеф=(5697,12 /40000)*100=14,24%

Rеи=(5697,12 /20177,6)*100=28,23%

П=96428/28=3443,86 шт/чел.год

Фотд=25874,72/40000=0,51 руб/руб

Фвоор=40000/28=1428,57 руб/руб

Фост=7*700/2=2450 тыс.руб

У=2450*2*14/100=686 тыс.руб

В дополнении к существующим станкам покупаются "современные" станки, для освоения дополнительного объема продукции

nнст=(96428-75334)/(2*7264)=1,45 шт

В расчет принимается 2 станка

mраб доп=2*2*1,17=4,68

Принимается 5

Рфак=10762*1,54*2=33147 шт/год

Исырья=115*75334 +115*33147 =12475,315 тыс. руб

Иэл=1,03*1*2*1416*(45*7+51*1,45)= 1134,55 тыс.руб

Иам=(14/100)*(700*7+1260*1,45*1,8)= 1146,4 тыс.руб

Изп=13*1,5*1,3*1,2*75334+10*1,5*1,3*1,2*33147=3067.30 тыс.руб

Исоц=(35,6/100)* 3067,30=1091,96 тыс.руб

Ирем=(4,2/100)*700*9*1,0=264,6 тыс.руб

Ипроч=0,02*(3067,30+1091,96+264,6 +1146,4+1134,55+12475,315)= 383,603 тыс.руб

![]() И=3067,30+1091,96+264,6 +1146,4+1134,55+12475,315+383,603 = 19563,7 тыс.руб

И=3067,30+1091,96+264,6 +1146,4+1134,55+12475,315+383,603 = 19563,7 тыс.руб

И’зп=1,17*2600*1,5*1,3*11*12=783,011 тыс.руб

И’соц=(35,6/100)*783,011=278,752 тыс.руб

Кпасс=41400-9*700=35100 тыс.руб

И’рем=(1,0/100)* 35100=351тыс.руб

И’мц=(0,5/100)* 35100=175,5 тыс.руб

И’ам=(2,0/100)* 35100=702тыс.руб

И’ку=0,7*1134,55=794,185 тыс.руб

И’проч=0,02*(783,011+278,752+351+175,5+702+794,185)=61,69 тыс.руб

![]() И’=783,011+278,752+351+175,5+702+794,185+61,69=3146,14 тыс.руб

И’=783,011+278,752+351+175,5+702+794,185+61,69=3146,14 тыс.руб

Иобщ=19563,7+3146,14 =22709,84 тыс.руб

S=22709,84 /(75334 +33147)=209,34 руб/шт

Цпрод=1,2*223,61=268,332 руб/шт

Д=25874,72 тыс.руб

П=25874,72-22709,84 =3164,88 тыс.руб

П=3164,88+702+1134,55=5001,43 тыс.руб

Rеф=(3164,88 /40000)*100=7,9%

Rеи=(3164,88 /22709,84)*100=13,94%

Пробщ=96428/(17+5+11)= 2922,06 шт/чел

Пробщ=25874,72 /33=784,08 тыс.руб/чел.год

Фотд=25874,72 /41400=0,62 руб/руб

Фемк=1/0,62=1,61 руб/руб

Фвоор=41400/33= 1254,55 тыс.руб/чел

Вариант, когда на предприятии работают новые современные станки в три смены

Рпл=75334*(1+28/100)= 96428 шт

nнст=96428/(3*1416*1,8*4*0,95)=3,31 шт

принимается к расчету 4 шт

mраб=2*4*1,17=9,4 чел

mночраб доп=1,33*4*1,17=6,2чел

Всего рабочих 9,4+6,2=15,6 чел, принимается для расчетов 16 чел

Изп=10*1,5*1,3*1,2*96428=2256,42 тыс. руб

Исоц=(35,6/100)* 2256,42=803,286 тыс. руб

Ирем=(4,2/100)*1260*4*1,15=135,24 тыс. руб

Исырья=115*96428=11089,22 тыс. руб

Иэл=1,03*1*2*1416*51*3,31=492,412 тыс. руб

Иам=(14/100)*1260*4*1,04=733,824 тыс. руб

Ипроч=0,02*(733,824+11089,22+492,412 +135,24+803,286+2256,42)=310,21 тыс. руб

![]() И=733,824+11089,22+135,24+803,286+492,412+

И=733,824+11089,22+135,24+803,286+492,412+

+2256,42+310,21=15820,612 тыс. руб

Кпасс=40000-4*700=37200 тыс. руб

И’зп=2600*1,5*1,30*11*12*1,17=783,011 тыс.руб

И’соц=(35,6/100)*783,011=278,752 тыс.руб

И’рем=(1,0/100)* 37200=372 тыс.руб

И’мц=(0,5/100)* 37200=186 тыс. руб

И’ам=(2,0/100)* 37200=744 тыс. руб

И’ку=0,7*492,412=344,688 тыс. руб

И’проч=0,02*(783,011+278,752+372+186+744+344,688)=57,17 тыс. руб

![]() И’=783,011+278,752+372+186+744+344,688+57,17=2765,62 тыс. руб

И’=783,011+278,752+372+186+744+344,688+57,17=2765,62 тыс. руб

Иобщ=15820,612 +2765,62=18586,2 тыс. руб

S=18586,2/96428=192,75 руб/шт

Цпрод=1,2*223,61=268,332 руб/шт

Д=268,332*96428=25874,72 тыс.руб

П=25874,72-18586,2=7288,52 тыс.руб

Прибыль с учетом амортизации

П=7288,52+744+733,82=8766,34 тыс.руб

Rеф=(7288,52/40000)*100=18,22%

Rеи=(7288,52/18586,2)*100=39,21%

Пробщ=96428/(16+11)= 3571,41 шт/чел

Пробщ=25874,72/27=958,323 тыс.руб/чел.год

Фотд=25874,72/40000=0,65 руб/руб

Фемк=1/0,65=1,54 руб/руб

Фвоор=40000/27=1481,48 тыс.руб/чел

ЧПр=4*85*2*14/100=95,2 тыс.руб

Калькуляция издержек

| Статьи издержек | Варианты | |||||

| Фактический | плановые | |||||

| две смены существующие станки | три смены существующие станки | две смены современные станки | две смены оба вида станков | три смены современные станки | ||

| Издержки производственные всего, в том числе | 13853,17 | 17737,3 | 17495,6 | 17127,2 | 19563,7 | 15820,612 |

| заработная плата | 2291,66 | 2933,34 | 2933,34 | 2256,415 | 3067.30 | 2256,42 |

| налоговые отчисления | 815,83 | 1044,27 | 1044,27 | 803,284 | 1091,96 | 803,286 |

| амортизация | 686 | 882 | 882 | 1284,192 | 1146,4 | 733,824 |

| ремонтный фонд | 205,8 | 264,6 | 304,29 | 370,44 | 264,6 | 135,24 |

| сырье и материалы | 8663,41 | 11089,22 | 11089,22 | 11089,22 | 12475,315 | 11089,22 |

| электроэнергия | 918,84 | 1176,12 | 1764,18 | 987,799 | 1134,55 | 492,412 |

| прочие | 271,63 | 347,791 | 360,346 | 335,83 | 383,603 | 310,21 |

| Издержки общецеховые, всего в том числе | 2992,12 | 3175,53 | 3989,52 | 3050,35 | 3146,14 | 2765,62 |

| зарплата | 783,011 | 783,011 | 1067,74 | 783,011 | 783,011 | 783,011 |

| Издержки постоянные | 8578,12 | 10329,5 | 11143,5 | 8982,54 | 10207,5 | 5816,444 |

| Издержки перемен. | 13167,17 | 16855,3 | 16613,6 | 15843,01 | 18417,3 | 15086,79 |

| Показатели | Размерность | Варианты | |||||

| Фактический | |||||||

| две смены существующие станки | три смены существующие станки | две смены современные станки | две смены оба вида станков | три смены современные станки | |||

| Количество выпускаемой продукции | шт | 75334 | 96428 | 96428 | 96428 | 96428 | 96428 |

| Количество станков на предприятии | ед | ||||||

| расчетное | 7 | 8,96 | 8,96 | 6,64 | 8,45 | 3,31 | |

| принятое | 7 | 9 | 9 | 7 | 9 | 4 | |

| Потребность в основных рабочих | чел | 17 | 22 | 21 | 17 | 22 | 16 |

| Потребность в управленческом и обслуживающем персонале | чел | 11 | 11 | 15 | 11 | 11 | 11 |

| Стоимость основных фондов в т.ч. активной части | тыс.руб | 40000 4900 | 41400 6272 | 41400 6272 | 40000 4648 | 41400 5915 | 4000 2317 |

| Годовая прибыль от продажи станков | тыс.руб | - | - | - | 166,6 | - | 95,2 |

| Издержки относящиеся на себестоимость | тыс.руб | 16845,3 | 20912,82 | 21485,1 | 20177,6 | 22709,84 | 18586,2 |

| Себестоимость продукции | тыс.руб/шт | 223,61 | 216,86 | 222,81 | 209,25 | 209,34 | 192,75 |

| Цена продукции | тыс.руб/шт | 268,332 | 268,332 | 268,332 | 268,332 | 268,332 | 268,332 |

| Доходы от реализации продукции | тыс.руб | 20214,52 | 25874,72 | 25874,72 | 25874,72 | 25874,72 | 25874,72 |

| Прибыль предприятия | тыс.руб | 3369,22 | 4961,9 | 4389,62 | 5697,12 | 3164,88 | 7288,52 |

| Рентабельность основных фондов | % | 8,4 | 11,99 | 10,6 | 14,24 | 7,9 | 18,22 |

| Продолжение таблицы | |||||||

| Рентабельность издержек | % | 20 | 23,73 | 20,43 | 28,23 | 13,94 | 39,21 |

| Фондоотдача | руб/руб | 0,51 | 0,63 | 0,62 | 0,51 | 0,62 | 0,65 |

| Фондовооруженность | руб/чел | 1428,57 | 1254,55 | 1150 | 1428,57 | 1254,55 | 1481,48 |

| Производительность труда на предприятии | шт/чел.год | 2690,5 | 2922,06 | 2678,56 | 3443,86 | 2922,06 | 3571,41 |

| Среднемесячная зарплата рабочих | руб | 11233,63 | 11111,1 | 11640,24 | 11060,86 | 11618,56 | 11752,19 |

| Средняя заработная плата управленческого персонала | руб | 5931,902 | 5931,902 | 5931,89 | 23108,71 | 5931,902 | 5931,902 |

| Прибыль предприятия с учетом амортизации | тыс.руб | 4757,22 | 6545,9 | 5973,62 | 7688,35 | 5001,43 | 8766,34 |

Наиболее экономически выгодный вариант - три смены с современными станками

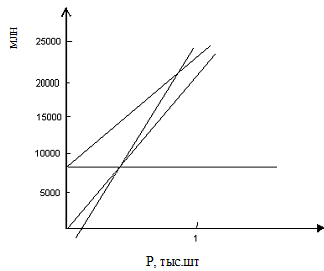

Иудv=15086,79/96428=156 руб/шт

Ркрит=5816,444/(268,332-156)= 51779 шт

Иобщ=15086,79+5816,444=20903,23 тыс.руб

График безубыточного производства

Список литературы

1. Белов А.М. и др. Экономика организации (предприятия). Практикум. М., 2001.

2. Волков О.И. Экономика предприятия. Тесты, задачи, ситуации. М., 2001.

3. Комаров А.И. Экономика предприятия. Практикум. Томск, 2001.

4. Романенко И.В. Экономика предприятия. Практическое пособие. М., 1999.

5. Учебно-методическое пособие по выполнению курсовых работ по дисциплине "Экономика предприятия". Уфа, 2003

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев