Навигация

Экономика предприятия

Конспект лекций

Содержание

Сущность современного рынка 4

Оборотный капитал 4

Товарный рынок 4

Товарные биржи 6

Финансовый рынок 6

Кредитная система 9

Рынок труда 11

Предприятие в экономической системе 12

Организационно-правовые формы предприятия 12

Предприятие в экономической системе 16

Ресурсы предприятия 17

Основной капитал 18

Износ основных фондов 20

Показатели использования основных фондов 21

Оборотный капитал 23

Нормирование оборотных средств 25

Источники формирования основного и оборотного капитала 26

Производственная мощность предприятия 27

Показатели производственной программы предприятия 29

Формирование производственной программы предприятия. 30

Кадры предприятия и производительность труда. 31

Расчет численности работников предприятия. 32

Производительность труда 34

Организация зарплаты на предприятии 36

Тарифная система 36

Структура заработной платы 37

Бестарифная система оплаты труда 38

Окладная система оплаты труда 39

Формы и системы заработной платы 40

Баланс времени одного рабочего в год. 41

Себестоимость продукции, ее состав и структура 41

Расчет критического объема продаж и определение точки безубыточности 44

Прибыль и рентабельность 47

Формирование прибыли на западных предприятиях 48

Показатели рентабельности 48

Капитальные вложения 49

Эффективность капитальных вложений 50

Показатели сравнительной экономической эффективности 51

Инвестиционная политика предприятия 51

Расчет эффективности инвестиций 53

Коммерческая эффективность инвестиций 57

Учет неопределенности и риска 59

Критерии отбора проекта 61

Финансы предприятия 61

Балансовый план 65

Лизинг 67

Налоговая система 69

Цена и ценообразование 71

Ценовая политика в условиях рынка 74

Бизнес план 75

Сущность современного рынка

Рынок – это система отношений между покупателями и продавцами по поводу реализации товаров и услуг за деньги. Основными образующими факторами рынка являются спрос, предложение и цена. Спрос – это платежеспособная потребность. Цена – это количество денег, которое готов заплатить потребитель за товар. Стоимость равна ценности товара.

Основными принципами рыночного хозяйства являются:

1) Свободный выбор любым юридическим лицом любых видов деятельности (кроме запрещенных законом);

2) Равноправие любых видов собственности: государственной, коллективной, частной;

3) Свободный доступ к любым видам ресурсов, ограниченный лишь собственными или заемными средствами;

4) Свободный выбор связи между поставщиками и потребителями;

5) Формирование цены на основе спроса и предложения.

Оборотный капиталПо объектам купли-продажи рынок принято подразделять на 3 вида:

1) товарный рынок

2) финансовый рынок

3) рынок рабочей силы.

Товарный рынок

Товарный рынок – это система отношений между продавцами и покупателями по поводу реализации товаров и услуг за деньги.

Товарные рынки различают:

1) по видам товаров;

2) по видам конкуренции:

— монопольный (один продавец, много покупателей)

— олигопольный (несколько продавцов, много покупателей)

— рынок совершенной конкуренции;

3) по соотношению спроса и предложения:

— рынок продавца (спрос больше предложения)

— рынок покупателя (спрос меньше предложения);

4) по критерию границ;

5) по назначению товара:

— рынок оптовой торговли: товар приобретается для его производственного использования или дальнейшей перепродажи

— рынок розничной торговли: товар приобретается для личного пользования.

Распределение товаров производственного назначения на рынке осуществляется через систему оптовой торговли, которая в настоящее время приближается к международным стандартам.

Распределение происходит по следующим каналам:

1. Прямые связи - отношения между поставщиками и потребителями основываются на договорах без посредников.

2. Торговые дома - торговые организации, осуществляющие реализацию широкого ассортимента товаров.

3. Торгово-посреднические фирмы - организации, специализирующееся на продаже конкретных товаров или отдельных товарных групп, обеспечивает послепродажное, гарантийное и другое обслуживание.

Вендор – продавец-производитель, крупная фирма непосредственный производитель товара или ее торговый отдел.

Дистрибьютор – распространитель, крупная фирма, имеющая договор с одним или несколькими вендорами о реализации товаров.

Дилер – посредник, фирма-посредник, непосредственно торгующая с покупателями.

Товарные биржи

Товарная биржа – это постоянно действующий крупно оптовый рынок легко стандартизируемых сырьевых товаров. Товар на ней продается без его предъявления и осмотра контролерами. На бирже организуются расчетная палата, арбитраж, котировальная комиссия.

На бирже работают:

1) Брокеры – посредники, работающие за счет и по поручению клиента;

2) Дилеры – посредники, работающие за свой счет и риск;

3) Маклеры – сотрудники биржи, оказывающие содействие в сделках за официальное жалование.

На бирже могут осуществляться следующие сделки:

1) с реальным товаром:

— СПОТ – с поставкой товара через две недели после заключения сделки;

— ФОРВАРД – с поставкой товар в течение срока, превышающего две недели после заключения сделки;

2) фьючерсные сделки – контракт на продажу товара по определенной цене, в определенный срок. Фьючерсные сделки осуществляются с целью спекуляции на разнице цены во времени и с целью хеджирования (страхования).

Функции бирж:

1) Упорядочивание торговли;

2) Оказание посреднических услуг;

3) Котировка товара (определение среднего уровня цены).

Финансовый рынокФинансовый рынок – это сфера обмена, обеспечивающая накопление и движение капитала с целью его эффективного использования. Финансовый рынок делится на рынок ценных бумаг и рынок кредитов.

Ценная бумага – это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа по отношению к лицу, выдавшему документ.Виды ценных бумаг:

— акция – ценная бумага, выпускаемая АО и удостоверяющая право на долю в его уставном капитале, право на управление и получение части прибыли в виде дивидендов. Курсовая стоимость акции определяется как отношение дивиденда, выплачиваемого по акции, к среднему банковскому проценту по депозитам (срочным годовым вкладам);

— облигация – ценная бумага, удостоверяющая отношение займа между ее владельцем (кредитором) и лицом, выпустившим документ (должником).

— опцион – право на приобретение или продажу ценных бумаг в определенный срок по определенной цене;

— сертификат – документ, подтверждающий что-либо. Существует два вида: 1) акционерный сертификат – документ, подтверждающий право собственности на акции; 2) депозитный сертификат – банковский документ, подтверждающий наличие вклада, имеющий фиксированную ставку и дату наступления платежа;

— вексель – письменное долговое обязательство строго установленной формы, предоставляющее заемщику право требовать от кредитора выплаты, указанной в векселе в установленный срок.

Существует два вида векселя:

1) простой («соло») – ничем не обусловленное долговое обязательство об уплате, указанной в векселе, суммы в определенный срок;

|

|

![]() вексель

вексель

2) переводный вексель («тратта») – письменный приказ векселедателя плательщику («трассанту») об уплате указанной в векселе суммы третьему лицу («трассату»).

|

— государственные казначейские обязательства – ценные бумаги, свидетельствующие о внесение определенной суммы в бюджет (федеральный или муниципальный), доход от которых получается в течение всего срока ее действия.

Виды ГКО:

1) долгосрочные – срок действия до 20 лет;

2) среднесрочные – срок действия до 5 лет;

3) краткосрочные – срок действия до 1 года.

Основным инструментом финансового рынка является фондовая биржа, которая выполняет следующие функции:

1) обеспечение оборота ценных бумаг;

2) обеспечение доступа фирм к заемному капиталу;

3) способствование перемещению капитала из одной страны в другую;

4) определение средней стоимости ценных бумаг и валюты.

На бирже работают брокеры, дилеры, маклеры и дополнительно организуются отдел листинга и отдел котировок. Листинг – процедура допуска ценных бумаг к торговле на данной бирже. Котировка – установка средней цены на тот или иной вид ценных бумаг.

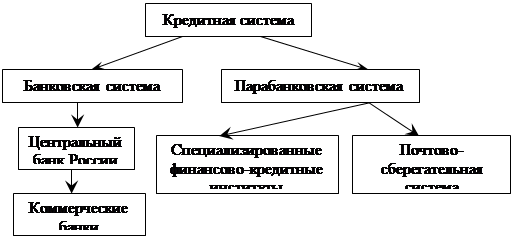

Кредитная системаКредит – это движение ссудного капитала, выдаваемого во временное пользование на условиях платности, срочности и возвратности.

Кредит выполняет следующие функции:

1) выравнивание нормы прибыли и обеспечение перемещения капитала по отраслям;

2) обеспечение непрерывного круговорота средств предприятий;

3) способствование развитию производительных сил в народном хозяйстве;

Финансово-кредитное обеспечение предприятий, организаций и физических лиц осуществляется через кредитную систему.

Коммерческий банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях платежности, срочности и возвратности с целью получения прибыли; также коммерческий банк выполняет комиссионные, расчетные и другие операции.

Типы коммерческих банков:

1) АО Сбербанк;

2) АО Промстройбанк;

3) АО Внешторгбанк;

4) инвестиционные;

5) инновационные;

6) биржевые;

7) ипотечные и т.д.

Специализированные финансово-кредитные институты:

1) Инвестиционные фонды (принимают вклады только от юридических лиц);

2) Финансовые фонды (принимают вклады, как от юридических, так и от физических лиц);

3) Страховые фонды;

4) Пенсионные фонды;

5) Общества взаимного кредита;

6) Ломбарды;

7) Лизинговые компании;

8) Факторинговые компании (Факторинг – это переуступка долговых обязательств);

9) Форфейтинговые компании (Форфейтинг – это факторинг на международном уровне).

Центральный банк России находится в федеральной собственности и не зависит ни от исполнительных, ни от законодательных органов власти. ЦБР выполняет следующие функции:

1) Обеспечение устойчивости рубля (борьба с инфляцией, создание валютного коридора и т.д.).

2) Регулирование денежного обращения (эмиссия денежных знаков и изъятие их из обращения).

3) Регулирование денежно-кредитных отношений. ЦБР определяет ставку рефинансирования – учетную ставку, задает нормативы для коммерческих банков. Учетная ставка – это плата за кредит коммерческим банкам (сколько коммерческий банк должен будет вернуть ЦБР за пользование кредитом), регулирует объем кредитов, которые могут быть выданы коммерческим банкам.

4) Организация размещения государственных займов (ГКО) среди населения и юридических лиц.

5) Организация безналичных расчетов.

6) Является хранилищем золотовалютных резервов страны.

7) Представляет интересы России в международных финансовых организациях.

8) Осуществляет надзор и контроль за деятельностью коммерческих банков.

Рынок трудаРынок труда – это совокупность людей, желающих предложить свою рабочую силу в обмен на заработную плату или товар.

Заработная плата – часть валового внутреннего продукта, выплачиваемая работникам в соответствии с количеством и качеством их труда, и образующая их доходы. Заработная плата зависит от производительности труда, применяемых технологий и уровня развития производительных сил в стране.

Различают номинальную и реальную заработную плату. Номинальная заработная плата – количество денег, выплачиваемое работнику. Реальная заработная плата – количество товаров, которое можно приобрести на номинальную заработную плату.

Уровень средней заработной платы в стране устанавливается на основе спроса и предложения труда.

Уровень заработной платы

Средняя заработная плата

Количество предлагаемого труда

Большое значение на рынке труда имеет уровень занятости. Безработным считается человек ищущий работу, не имеющий возможности ее получить в соответствии со своей квалификацией и зарегистрированный на рынке труда. Государство оказывает поддержку незанятому населению путем выплаты пособий по безработице.

Предприятие в экономической системеПредприятие – это самостоятельная хозяйственная единица, организованная для выпуска продукции, выполнения работ, оказания услуг с целью удовлетворения общественных потребностей и получения прибыли. Каждое предприятие является юридическим лицом и работает на основе учредительного договора.

Основными признаками юридического лица являются:

1) организационное единство – наличие стройной структуры управления, деление предприятия на цехи, рабочие места, участки и т.д.;

2) имущественная обособленность – наличие бухгалтерского баланса;

3) имущественная ответственность – предприятие отвечает по своим обязательствам всем своим имуществом.

Все предприятия подразделяются на:

— коммерческие: основная цель – получение прибыли;

— некоммерческие: основная цель – удовлетворение общественных потребностей и частичное получение прибыли.

Организационно-правовые формы предприятия 1. Хозяйственные товарищества.Хозяйственное товарищество – объединение предпринимателей для достижения определенных целей. Все участники товарищества обязательно должны быть предпринимателями. Устав не обязателен, но должен быть учредительный договор. Складочный капитал должен быть более 100 МРОТ. Доход распределяется пропорционально доли внесенного капитала. Товарищи принимают обязательное участие в работе организации. Товарищество может использовать наемный труд.

Различают два вида товариществ:

1) Полное товарищество. Его участники – полные товарищи – отвечают по обязательствам товарищества всем своим имуществом. Поэтому это самый надежный вид предпринимательской организации. Каждый из товарищей имеет право представлять интересы организации без доверенности. Минимальное количество участников – 2 человека. Закон требует, чтобы в наименовании товарищества были перечислены все его участники.

2) Товарищество на вере (Коммандитное товарищество). Участниками товарищества являются полные товарищи, которые отвечают по обязательствам товарищества всем своим имуществом, и коммандитисты – вкладчики. Коммандитисты не имеют права на управление компанией, могут не принимать участия в ее деятельности, получают процент на вложенный капитал.

2. Хозяйственные общества.Хозяйственное общество – объединение капиталов для достижения коммерческих целей. Наличие устава и учредительного договора обязательно. Наличие уставного капитала и учредительного договора. Наличие уставного капитала, не менее 1000 МРОТ. Может быть использован наемный труд. Личное участие в работе хозяйственного общества не обязательно.

Виды хозяйственных обществ:

1) ООО (Ltd., GmbH) – Общество с ограниченной ответственностью: Ответственность участников ограничена только размером вклада в уставной капитал. Минимальный уставной капитал – 100 МРОТ. Количество участников не ограничено. (P.S.: Самая ненадежная форма.)

2) ОДО – Общество с дополнительной ответственностью: Отличается от ООО только тем, что участники общества отвечают по обязательствам общества своим имуществом пропорционально внесенному капиталу.

3) АО: Уставной капитал разделен на равные доли – акции. Уставной капитал – не менее 1000 МРОТ. Одно лицо может организовать АО. АО становится СП, если доля иностранного капитала превосходит 12%.

Виды АО:

— ЗАО: Акции продаются по согласию большинства акционеров. Если количество участников ЗАО превосходит 50 человек, то оно автоматически преобразуется в ОАО.

— ОАО: акции общества продаются свободно.

3. Производственные кооперативы.Производственный кооператив (артель) – это объединение лиц для совместной производственной и хозяйственной деятельности на основе личного участия. Производственный кооператив – это самая демократичная форма. Каждый учредитель должен принимать непосредственное трудовое участие в работе кооператива. Запрещается применение наемного труда.

Распределение дохода осуществляется пропорционально трудовому участию. Минимальное количество человек – 5. Ответственность – общая в пределах паевого капитала.

4. Унитарное предприятие.Унитарное предприятие – это предприятие, не наделенное правом собственности на имущество, в котором все сотрудники – наемные.

Делятся на два типа:

— Унитарное предприятие на праве хозяйственного ведения: государство отвечает по долгам и обязательствам предприятия.

— Унитарное предприятие на праве оперативного управления: (казенные предприятия) могут принадлежать только государству, разрешается лишь оперативно управлять, но не заниматься хозяйственной деятельностью (прим. оборонная промышленность).

Существуют следующие виды организации:

1. Корпорация – акционерное общество, объединяющее несколько предприятий для достижения общих целей, несущее ответственность по долгам входящих в него предприятий.

2. Концерн – договорное монопольное объединение предприятий, позволяющее использовать положительные стороны комбинирования, кооперирования, специализации и интеграции. Самый крупный вид предприятия.

3. Консорциум – временное объединение предприятий для выполнения крупной экономической программы (Создаются для создания дорог, мостов и т.д.).

4. Картель – соглашение о разделе рынков, уровня цен, доли в производстве продукции, сроках платежей и т.д.

5. Трест – полная потеря самостоятельности предприятий, входящих в трест и подчиненных одному органу (предприятию).

6. Синдикат – добровольное объединение с целью координации и централизации снабжения и сбыта.

7. Холдинг – акционерное общество, использующее свой капитал для приобретения контрольных пакетов акций других компаний с целью установления над ними контроля.

8. Финансово-промышленные группы – совокупность юридических лиц, объединивших свои активы с целью реализации крупных инвестиционных программ.

Предприятия в зависимости от численности работающих подразделяют на крупные, средние и малые. К малым предприятиям относятся организации, численность работников которой не превышает:

— в промышленности – 100 человек;

— в строительстве – 100 человек;

— в транспорте – 100 человек;

— в сельском хозяйстве и научно-технической сфере – 60 человек;

— в оптовой торговле – 50 человек;

— в розничной торговле и бытовом обслуживании – 30 человек.

С малых предприятий в течение 2 лет не берутся налоги.

Предприятие в экономической системеНезависимо от организационно-правовой формы каждое предприятие является производственной системой. Система – совокупность элементов и взаимосвязей между ними, образующих собой единую целостность. Поэтому, при исследовании работы предприятия необходимо учитывать основные принципы системного подхода:

1. Сумма свойств элементов, входящих в систему не равна свойствам самой системы (прим.: появление новшеств, не присущих конкретным элементам в связи с их объединением).

2. Принято считать, что предприятие является открытой системой, т.е. системой, которая обменивается с окружающей средой веществом, энергией и информацией. Открытая система постоянно приспосабливается к изменяющимся условиям, что обеспечивает ее экономическую устойчивость.

Каждое предприятие проходит такой цикл развития. В определенной ситуации выгодней создать новое предприятие, чем держать в упадке старое.

3. В связи со сложностью взаимосвязей между экономическими элементами внутри производственной системы ее функционирование должно исследоваться на основе упрощенных экономических моделей и схем.

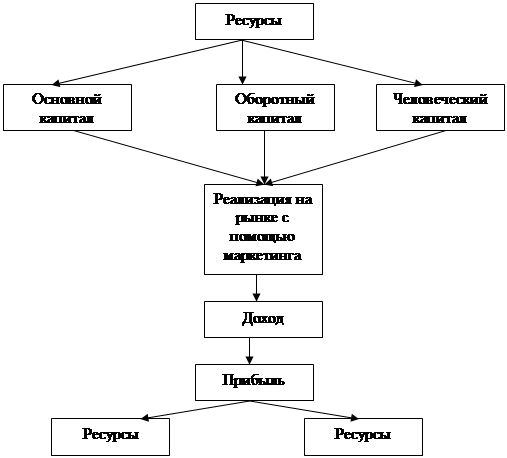

Капитал – любая стоимость, приносящая дополнительную стоимость (любая ценность, приносящая другую ценность).

Ресурсы предприятияРесурсы предприятия – это все, что необходимо для производства продукции. Ресурсы бывают экономические и неэкономические.

Ресурсы подразделяются на:

1. Материальные ресурсы.

1.1. Капитал, основной и оборотный.

1.2. Земельные ресурсы.

1.3. Энергетические ресурсы.

2. Нематериальные ресурсы – ресурсы, не имеющие материально-вещественной формы, но участвующие в производстве продукции и способствующие получению прибыли.

2.1. Авторские права.

2.2. Патенты.

2.3. Торговые марки.

2.4. Программное обеспечение, ноу-хау и т.п.

3. Трудовые ресурсы.

3.1. Труд – это целесообразная деятельность человека по производству, управлению и реализации продукции, связанная с затратами биологической энергии. Труд характеризуется количеством персонала и профессиональной квалификацией.

3.2. Предпринимательская способность – это особый вид деятельности, связанный с реализацией коммерческих идей, направленных на достижение успеха в условиях риска.

4. Финансовые ресурсы (не являются экономическими) – это совокупность денежных средств, находящихся в распоряжении предприятия. Они могут быть:

— собственные – уставный капитал, прибыль, амортизационный фонд и т.п.

— привлеченные – эмиссия ценных бумаг, акций, векселей и т.п.

— заемные – кредиты, облигации и т.п.

— средства, полученные в порядке перераспределения – страховые возмещения, поступления из государственного бюджета, дивиденды по ценным бумагам и т.п.

Основной капитал

Основной капитал (основные фонды, внеоборотные активы, основные средства) – это средства труда, которые переносят свою стоимость на готовый продукт, постепенно, частями, в течение нескольких производственных циклов и при этом сохраняют свою натурально-вещественную форму. Основные фонды подразделяются на производственные (принимают участие в процессе производства) и непроизводственные (не принимают участие в процессе производства). Основные фонды измеряются в натуральном и денежном выражении. Натуральная оценка – это их производственная характеристика.

В настоящее время принята следующая классификация основных фондов по их видам:

1) Здания (цехи, склада и т.д.);

2) Сооружения (мосты, тоннели, дороги и т.д.);

3) Передаточные устройства (трубопроводы, ЛЭП, и т.д.);

4) Машины и оборудование:

а) Силовые машины и оборудование (вырабатывают различные виды энергии);

б) Рабочие машины и оборудование (воздействуют на предмет труда – станки и т.д.);

в) Измерительные и регулирующие приборы;

г) Вычислительная техника и т.д.

5) Транспортные средства;

6) Инструменты и приспособления (инструменты основных видов стоимостью более 50% МРОТ и сроком службы более 1 года);

7) Производственный и хозяйственный инвентарь;

8) Рабочий и продуктивный скот;

9) Многолетние насаждения;

10) Капитальные затраты на улучшение земель;

11) И прочие.

К основным фондам не относятся предметы стоимостью менее 100 МРОТ и со сроком службы менее 1 года.

Оценка основных фондов осуществляется по:

— первоначальной стоимости основных фондов на момент их приобретения по ценам года приобретения с учетом доставки и расходов на монтаж.

Износ основных фондовОсновные фонды изнашиваются независимо от того, используются они или нет. Различают физический износ (потеря основными фондами производительных свойств в результате использования или воздействия окружающей среды) и моральный износ (старение основных фондов в результате научно-технического прогресса и социальных факторов). Износ учитывается через амортизацию.

Амортизация – это постепенный перенос стоимости основных фондов на вновь созданную продукцию. Годовая сумма амортизации связана со сроком службы основных фондов и образуется на основе норм амортизации.

Годовая сумма амортизации:\

![]()

![]()

Ф – среднегодовая стоимость основных фондов.

Твв – количество месяцев работы фонда с момента введения до конца года.

Фвв – стоимость вводимых основных фондов.

Фвыб – стоимость выбываемых основных фондов.

Твыб – количество месяцев с момента выбытия основных фондов до конца года.

Na – норма амортизации.

На практике сумма амортизации начисляется ежемесячно. Существует несколько методов начисления амортизации. Основными из них являются:

1. Линейный метод (по приведенной выше формуле);

2. Метод ускоренной амортизации (применяется на малых предприятиях и СП) – по увеличенной в 2 раза норме амортизации. Ускоренная амортизация не должна влиять на уровень цен.

Показатели использования основных фондовСуществует 2 вида показателей:

1. Обобщающие:

— фондоотдача – сколько продукции снимается с одного рубля основных фондов.

![]()

— фондоемкость – сколько основных фондов приходится на один рубль продукции.

![]()

— фондовооруженность – сколько основных фондов приходится на одного человека.

![]()

ЧППП – численность промышленно-производственного персонала.

2. Качественные показатели – характеризуют качество основных фондов:

![]()

Частные показатели использования основных фондов характеризуют использование отдельных групп оборудования или производственных площадей.

характеризует использование оборудования по производительности.

![]()

характеризует использование оборудования по времени.

Эффективный фонд времени:

В экономических расчетах используются 3 основных фонда времени:

1.Календарный фонд времени:

Tk=365

2.Номинальный фонд времени – фонд времени работы по действующему законодательству:

Тн=Тк-(Праздники+Выходные)

3.Эффективный фонд времени – полезный фонд времени работы оборудования:

Тэфф=Тк-(Праздники+Выходные)-Ткап.ремонт

характеризует использование оборудования по мощности.

![]()

![]()

Для осуществления процесса производства предприятию необходимы не только основные фонды, но и оборотные средства.

Оборотные средства – это совокупность оборотных фондов и фондов обращения, выраженных в денежной форме. Оборотные фонды обслуживают процесс производства, а фонды обращения – сферу обращения.

Оборотные фонды – предметы труда, которые потребляются в течение одного цикла. Оборотные фонды переносят свою стоимость на готовый продукт сразу и при этом изменяют свою натуральную вещественную форму.

Состав оборотных средств:

| Оборотные средства | |||||

| Оборотные фонды | Фонды обращения | ||||

| Производст-венные запасы | Незавершенное производство | Затраты будущих периодов | Готовая продукция | Продукция отгруженная, но неоплаченная | Дополнитель-ные ресурсы |

| Сырье, мате-риалы, запчасти и т.п. | Предметы труда в процессе производства на рабочих местах. | Затраты на подготовку выпуска новых изделий, на научно-исследовательские и опытно-конструкторские разработки; включаются в себестоимость будущих периодов | Продукция на складе предприятия, прошедшая ОТК. | Продукция в пути, за которую деньги еще не поступили на р/с предприятия. | Деньги в кассе, на р/с, деньги в пути и т.п. |

Оборотные средства на предприятии находятся в постоянном движении и последовательно проходят 4 стадии:

Для успешной работы предприятия большое значение имеет скорость обращения оборотных средств. Для характеристики использования оборотных средств применяют 2 показателя:

1.Коэффициент оборачиваемости оборотных средств – характеризует количество оборотов оборотных средств за определенный период:

![]()

2.Длительность одного оборота:

![]()

Экономическое значение оборачиваемости оборотных средств заключается в том, что предприятие может произвести и реализовать с меньшими оборотными средствами тот же самый объем продукции или с теми же средствами выпустить больше продукции. И, наоборот, при сохранении прежнего объема продукции достаточно иметь меньшее количество оборотных средств.

Нормирование оборотных средствДля рационального использования финансовых ресурсов необходимо нормирование оборотных средств, то есть определение их минимального запаса, обеспечивающего бесперебойную работу предприятия и их эффективного использования.

Нормирование оборотных средств осуществляется по следующим элементам:

1. Производственные запасы;

2. Незавершенное производство;

3. Затраты будущих периодов;

4. Готовая продукция.

Норматив оборотных средств определяется по следующей формуле:

1.Норматив производственных запасов:

Норматив затрат незавершенного производства:

![]()

![]()

К – коэффициент нарастания затрат, М – материальные затраты в себестоимости продукции (на материал), С – себестоимость продукции. К характеризует отношение себестоимости продукции в незавершенном производстве к себестоимости готовой продукции.

К обычно рассчитывается в точке середины производства:

![]()

где αб.п. – удельный вес затрат будущих периодов в себестоимости будущей продукции; Ст.п. – себестоимость товарной продукции будущего периода.

2.Норматив затрат готовой продукции:

![]()

Общая формула:

![]()

1. Собственные средства предприятия: уставной капитал, прибыль, амортизационный фонд, устойчивые пассивы (задолженности по выплате зарплаты, долги, отчисления на социальные нужды и т.п.).

2. Привлеченные и заемные средства: средства, полученные в результате эмиссии акций, облигаций и ценных бумаг, кредиты, инвестиции (вложения средств в объекты предпринимательской деятельности с целью получения прибыли), финансовый лизинг.

3. Средства, полученные в порядке распределения: субсидии из государственного бюджета, выплаты холдингов, концернов и других объединений, страховые возмещения, дивиденды по акциям и другим ценным бумагам.

Производственная мощность предприятияПроизводственная мощность предприятия – это максимально возможный выпуск продукции за определенный период времени в заданной номенклатуре при полном использовании оборудования, производственных площадей, передовой технологии и организации труда. Производственная мощность определяется в натуральных единицах (количестве штук).

Номенклатура – список, перечень – определяет, какие наименования продукции выпускаются на предприятии.

Ассортимент – комплект – перечень видов продукции внутри данного наименования.

Производственная мощность определяется по ведущему оборудованию – то, которое является основным.

Существует 2 основные методики определения производственной мощности:

— Для цехов, где можно выделить основное, общее оборудование:

![]()

где Тэ – эффективное время работы оборудования, ti – трудоемкость изготовления i – го изделия, q – количество однотипного оборудования.

— Для цехов, где нет ведущего оборудования (монтажный, сборочный и т.д.):

![]()

где Тн – номинальный фонд времени цеха, ti – трудоемкость изготовления i – го изделия, S – площадь цеха, s – площадь одного рабочего места.

Производственная мощность предприятия зависит от номенклатуры оборудования, степени автоматизации производства, организации труда и является величиной переменной.

В связи с этим различают мощность:

– на начало года (Мнг);

– вводимую (Мвв);

– выбываемую (Мвыб);

– на конец года (Мкг).

![]()

Среднегодовая мощность определяется по формуле:

![]()

где Твв – количество месяцев с момента введения мощности до конца года, Твыб – количество месяцев с момента выбытия мощности до конца года.

При анализе использования производственной мощности определяют коэффициент использования мощности:

![]()

где Q – количество выпущенной в течение года продукции.

Показатели производственной программы предприятияПоказатели могут быть натуральными, характеризующими вещественный выпуск продукции и стоимостными, характеризующими выпуск продукции в денежном выражении.

К стоимостным показателям относятся:

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев