Навигация

КОНТРОЛЬНАЯ РАБОТА

по дисциплине

экономика предприятия

Выполнил:

Проверила:

ЗАДАЧА 1

Определить показатели использования основных производственных фондов предприятия, а также объем дополнительно произведенной продукции в планируемом году за счет увеличения количества основных фондов и за счет их лучшего (худшего) использования. Результаты расчетов представить в форме таблицы.

Методика расчета. Для оценки эффективности использования основных производственных фондов применяется целая система показателей. Наиболее важными обобщающими показателями использования основных производственных фондов являются: фондоотдача, фондоемкость, фондовооруженность. Фондоотдача (ФО) определяется по формуле:

,

,

где ОВП - стоимостной объем выпущенной продукции, грн;

![]() - среднегодовая стоимость основных производственных фондов, грн.

- среднегодовая стоимость основных производственных фондов, грн.

Среднегодовая стоимость основных производственных фондов определяется с учетом их ввода или выбытия в течение года:

![]() ,

,

где ![]() - стоимость основных производственных фондов на начало исследуемого года, грн.;

- стоимость основных производственных фондов на начало исследуемого года, грн.;

![]() - стоимость основных производственных фондов, вводимых в течение рассматриваемого года, грн.;

- стоимость основных производственных фондов, вводимых в течение рассматриваемого года, грн.;

![]() - стоимость основных производственных фондов, ликвидируемых (выбывающих) из эксплуатации в течение этого же года, грн.;

- стоимость основных производственных фондов, ликвидируемых (выбывающих) из эксплуатации в течение этого же года, грн.;

m - количество полных месяцев эксплуатации вводимых основных производственных фондов в течение рассматриваемого года (с момента ввода до конца года);

n -.количество полных месяцев, в течение которых ликвидируемые основные производственные фонды не эксплуатировались в течение этого же года (с момента ликвидации до конца года).

Фондоемкость (Фе) - показатель, обратный фондоотдаче, определяется по формуле:

,

,

Фондовооруженность (ФВ) определяется по формуле:

,

,

где ЧСГ - среднегодовая численность работающих (рабочих), чел.

Эффективность использования основных производственных фондов влияет на объем выпущенной продукции за исследуемый период.

Прирост объема выпускаемой продукции в планируемом периоде за счет увеличения (уменьшения) объема основных производственных фондов (![]() ) можно определить по формуле:

) можно определить по формуле:

![]() ,

,

где ![]() прирост (уменьшение) объема выпускаемой продукции за счет увеличения (уменьшения) объема основных производственных фондов за этот же период, грн.,

прирост (уменьшение) объема выпускаемой продукции за счет увеличения (уменьшения) объема основных производственных фондов за этот же период, грн.,

![]() - среднегодовая стоимость основных производственных фондов соответственно в планируемом и базовом годах, грн.,

- среднегодовая стоимость основных производственных фондов соответственно в планируемом и базовом годах, грн.,

![]() - фактическая фондоотдача в базовом году, грн/грн.

- фактическая фондоотдача в базовом году, грн/грн.

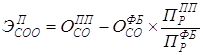

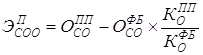

Прирост объема выпускаемой продукции в планируемом году за счет лучшего (худшего) использования основных производственных фондов (![]() ) можно определить по формуле:

) можно определить по формуле:

![]() ,

,

где ![]() - прирост (снижение) объема выпущенной продукции в планируемом периоде за счет лучшего (худшего) использования основных фондов, грн.

- прирост (снижение) объема выпущенной продукции в планируемом периоде за счет лучшего (худшего) использования основных фондов, грн.

![]() - фондоотдача соответственно в планируемом и базовом году, грн/грн.

- фондоотдача соответственно в планируемом и базовом году, грн/грн.

Исходные данные:

1. Объем выпуска продукции в базовом году – 21100 тыс. грн.

2. Среднегодовая численность рабочих в базовом году – 2100 чел.

3. Среднегодовая стоимость основных производственных фондов в базовом году – 7500 тыс. грн.

4. Прирост объема произведенной продукции в планируемом году – 10,2 %

5. Увеличение численности работающих в планируемом году – 4,1 %

6. Стоимость основных производственных фондов на начало планируемого года – 7400 тыс. грн.

7. Стоимость вводимых основных производственных фондов в планируемом году по месяцам:

апрель – 200 тыс. грн.

июнь – 1500 тыс. грн.

сентябрь – 400 тыс. грн.

8. Стоимость выбывающих (ликвидируемых) основных производственных фондов в планируемом году по месяцам:

февраль – 300 тыс. грн.

август – 900 тыс. грн.

ноябрь – 600 тыс. грн.

Решение

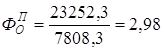

1. Фондоотдача в базовом году

![]() грн/грн

грн/грн

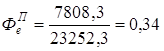

2. Фондоемкость в базовом году

![]() грн/грн

грн/грн

3. Фондовооруженность в базовом году

![]() грн/чел

грн/чел

4. Среднегодовая стоимость основных производственных фондов в планируемом году

![]() тыс. грн

тыс. грн

5. Объем выпущенной продукции в плановом году

![]() тыс. грн.

тыс. грн.

6. Среднегодовая численность рабочих в плановом году

![]() чел.

чел.

7. Фондоотдача в плановом году

8.

грн/грн

грн/грн

9. Фондоемкость в плановом году

грн/грн

грн/грн

10.Фондовооруженность в плановом году

![]() грн/чел

грн/чел

11.Объем дополнительно произведенной продукции в планируемом году за счет увеличения основных производственных фондов

![]() тыс. грн.

тыс. грн.

12.Объем дополнительно проведенной продукции в планируемом году за счет лучшего (худшего) использования основных производственных фондов

![]() тыс. грн.

тыс. грн.

Итоговые показатели деятельности предприятия

| № п/п | Наименование показателя | Ед. изм | Базовый год | Планируемый год | Отклонение от базового года | |

| Увеличение(+) Уменьшение (-) | % | |||||

| 1 | Объем выпуска продукции | тыс. грн | 21100 | 23252,2 | +2152,2 | 10,2 |

| 2 | Среднегодовая стоимость основных производственных фондов | тыс. грн. | 7500 | 7808,3 | +308,3 | 4,1 |

| 3 | Среднегодовая численность работающих | чел. | 2100 | 2186 | +86 | 4,1 |

| 4 | Фондоотдача | грн/грн | 2,81 | 2,98 | +0,17 | 6 |

| 5 | Фондоемкость | грн/грн | 0,36 | 0,34 | -0,02 | -5,6 |

| 6 | Фондовооруженность | грн/чел | 3571,43 | 3571,96 | +0,53 | 0,01 |

| 7 | Объем дополнительно произведенной продукции в планируемом году в т.ч.: а) за счет увеличения основных производственных фондов; б) за счет лучшего (худшего) использования основных производственных фондов | тыс. грн. тыс. грн | — — | 866,32 1327,41 | ||

ЗАДАЧА 2

Определить показатели использования оборотных средств предприятия, величину их экономии (перерасхода), а также объем дополнительно полученной продукции за счет изменения количества оборотных средств и за счет их лучшего использования.

Результаты расчетов представить в форме таблицы.

Методика расчета

К показателям степени использования оборотных средств относятся коэффициент оборачиваемости, длительность одного оборота, коэффициент закрепления.

Коэффициент оборачиваемости (КО) определяется по формуле:

где ![]() - объем реализованной продукции, грн.

- объем реализованной продукции, грн.

![]() - среднегодовой остаток оборотных средств, грн.

- среднегодовой остаток оборотных средств, грн.

Их величины могут иметь плановые, фактические и др. значения.

Коэффициент закрепления (К3) определяется по формуле:

Длительность одного оборота оборотных средств (ДО) определяется по формуле:

где Т - рассматриваемый период (квартал, полугодие, год, дни).

При анализе использования оборотных средств необходимо определить, сколько сэкономлено или перерасходовано оборотных средств в исследуемом периоде, а также сколько дополнительно произведено продукции за счет увеличения (уменьшения) оборотных средств и за счет и: лучшего (худшего) использования в рассматриваемом периоде.

Различают абсолютную и относительную (условную) экономию или перерасход оборотных средств.

Абсолютная экономия (перерасход) оборотных средств показывает, какое количество оборотных средств будет сэкономлено (перерасходовано) в планируемом периоде. Она определяется по формуле:

![]()

где ![]() - плановая абсолютная экономия (перерасход) оборотных средств в планируемом периоде, грн;

- плановая абсолютная экономия (перерасход) оборотных средств в планируемом периоде, грн;

![]() - среднегодовые остатки собственных оборотных средств соответственно плановые в планируемом и фактические в базовом периодах, грн.

- среднегодовые остатки собственных оборотных средств соответственно плановые в планируемом и фактические в базовом периодах, грн.

Относительная (условная) экономия или перерасход оборотных средств показывает, какое количество оборотных средств сэкономлено или необходимо дополнительно привлечь для реализации объема продукции в планируемом периоде за счет их лучшего (худшего) использования.

Относительную экономию (![]() ) плановую в планируемом периоде можно определить по следующим формулам:

) плановую в планируемом периоде можно определить по следующим формулам:

![]()

где ![]() - длительность одного оборота оборотных средств соответственно плановая в планируемом и фактическая б базовом периодах.

- длительность одного оборота оборотных средств соответственно плановая в планируемом и фактическая б базовом периодах.

Или

Или

Эффективность использования оборотных средств влияет на объем выпущенной продукции в стоимостном выражении за планируемый период. Так за счет увеличения (уменьшения) количества оборотных средств плановый дополнительный объем выпуска продукции в планируемом периоде (![]() ) можно определить по формуле:

) можно определить по формуле:

![]()

Дополнительный объем планового выпуска продукции в планируемом периоде за счет лучшего (худшего) использования оборотных средств (![]() ) можно определить по формуле:

) можно определить по формуле:

![]()

Исходные данные:

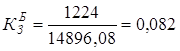

1. Средний остаток оборотных средств в базовом году – 1224 тыс. грн.

2. Длительность одного оборота оборотных средств в базовом году – 30 дней

3. Сокращение длительности одного оборота оборотных средств в планируемом году – 1,0 день

4. Рост объема реализации продукции в планируемом году – 106,5 %

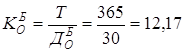

Решение 1. Коэффициент оборачиваемости в базовом году

грн/грн

грн/грн

1. Объем реализованной продукции в базовом году

![]() тыс. грн.

тыс. грн.

2. Коэффициент закрепления в базовом году

грн/грн

грн/грн

3. Объем реализации продукции в плановом году

![]() тыс. грн.

тыс. грн.

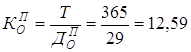

4. Коэффициент оборачиваемости в плановом году

грн/грн

грн/грн

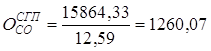

5. Среднегодовой остаток оборотных средств в планируемом году

тыс. грн.

тыс. грн.

6. Коэффициент закрепления оборотных средств в планируемом году

7. Абсолютная экономия оборотных средств в планируемом периоде

![]() тыс. грн.

тыс. грн.

8. Относительная экономия оборотных средств в планируемом периоде

![]() тыс. грн.

тыс. грн.

9. Дополнительный объем выпуска продукции в плановом периоде за счет увеличения (уменьшения) количества оборотных средств

![]() тыс. грн.

тыс. грн.

10.Дополнительный объем планового выпуска продукции в планируемом периоде за счет лучшего (худшего) использования оборотных средств

![]() тыс. грн.

тыс. грн.

Показатели использования оборотных средств предприятия

| № п/п | Наименование показателя | Ед. изм | Значения показателя | |||

| Фактические базового года | Плановые планируемого года | Отклонение от базового года | ||||

| Увеличение(+) Уменьшение (-) | % | |||||

| 1 | Объем реализованной продукции | тыс. грн | 14896,08 | 15864,33 | 968,25 | 6,5 |

| 2 | Средний остаток оборотных средств | тыс. грн. | 1224 | 1260,07 | 36,7 | 3 |

| 3 | Коэффициент оборачиваемости оборотных средств | грн/грн. | 12,17 | 12,59 | 0,42 | 3,5 |

| 4 | Длительность одного оборота оборотных средств | дни | 30 | 29 | -1 | -3,3 |

| 5 | Коэффициент закрепления оборотных средств | грн/грн | 0,082 | 0,079 | -0,003 | -3,7 |

| 6 | Абсолютная экономия (перерасход) оборотных средств | тыс. грн. | — | 36,07 | ||

| 7 | Относительная экономия перерасход) оборотных средств | тыс. грн | — | -43,46 | ||

ЗАДАЧА 3

Рассчитать технологическую производственную и полную себестоимость единицы продукции, оптовую цену предприятия, величину товарной продукции и затраты на 1 гривну товарной продукции.

Методика расчета

Себестоимость промышленной продукции - это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию.

При планировании, учете и анализе затрат наиболее часто используется группировка затрат по калькуляционным статьям.

Типовая номенклатура статей калькуляции приведена ниже:

1. Сырье и материалы

2. Покупные комплектующие изделия и полуфабрикаты.

3. Возвратные отходы (вычитаются).

4. Топливо и энергия на технологические цели.

5. Основная заработная плата.

6. Дополнительная заработная плата.

7. Отчисления на социальное страхование.

8. Расходы, связанные с подготовкой и освоением производства продукции.

9. Возмещение износа специальных инструментов и приспособлений левого характера.

10.Расходы на содержание и эксплуатацию оборудования.

11.Общепроизводственные расходы.

12.Административные расходы.

13.Потери вследствие технического, неизбежного, неминуемого брака

14.Попутная продукция (вычитается).

15.Другие производственные расходы.

16.Расходы на сбыт (коммерческие расходы).

Различают технологическую, производственную и полную себестоимость. Технологическая себестоимость включает 1-10 пункты, производственная - 1-15 пункты, полная - 1-16 пункты приведенных выше статей калькуляции.

Расходы по основной заработной плате (Зпосн) рассчитываются формуле:

![]() ,

,

где ЧТС - часовая тарифная ставка, соответствующая разряду работы, грн/час.

Нвр – норма времени на изготовление 1-ой детали.

Дополнительная заработная плата определяется по формуле:

![]()

где ![]() - коэффициент дополнительной заработной платы.

- коэффициент дополнительной заработной платы.

Отчисления на социальные, меры определяются по формуле:

![]()

где ![]() - коэффициент отчислений на социальные меры.

- коэффициент отчислений на социальные меры.

Затраты на общепроизводственные расходы (Ропр) и общехозяйственные (административные) расходы распределяются пропорционально основной заработной плате производственных рабочих и расходов на содержание и эксплуатацию оборудования и определяются по формулам:

![]()

![]()

где РОСН_ЗП - основная з/плата производственных рабочих, грн;

РСЭО - расходы на содержание и эксплуатацию оборудования, грн;

КОПР - коэффициент общепроизводственных расходов;

КОХР - коэффициент общехозяйственных (административных) расходов.

Расходы на сбыт распределяются между отдельными изделиями пропорционально производственной себестоимости и определяются как процент от производственной себестоимости.

Оптовая цена предприятия определяется как сумма себестоимости и прибыли. Прибыль определяется как процент рентабельности от полной себестоимости продукции. Затем на основе данных о цене и себестоимости продукции определяются затраты на 1 грн. товарной продукции.

Величину товарной продукции можно определить как произведение цены одного изделия на объем выпуска за данный период.

Исходные данные:

1. Вес основных материалов – 105 кг

2. Цена за единицу материала – 1,5 грн/кг

3. Величина отходов – 11 %

4. Цена за единицу отходов – 0,15 грн/кг

5. Расход электроэнергии на технологические нужды – 130 кВт/час

6. Цена за единицу электроэнергии – 0,2 грн/(кВт/час)

7. Норма времени на изготовление единицы продукции – 190 н. час

8. Часовая тарифная ставка – 1,2 грн/час

9. Дополнительная заработная плата – 10 %

10.Отчисления на социальные меры – 40 %

11.Расходы на содержание и эксплуатацию оборудования – 5,1 грн

12.Общепроизводственные расходы – 160 %

13.Административные расходы – 70 %

14.Расходы на сбыт – 1,2 %

15.Рентабельность продукции – 40 %

16.Объем производства – 3,1 тыс. шт.

Решение

1. Затраты на основные материалы

![]() грн

грн

где ВМ – вес основных материалов, кг; ЦМ – цена за единицу материала.

2. Вес отходов

![]() кг

кг

где КОТХ – величина отходов, %.

3. Стоимость отходов

![]() грн

грн

где ЦЕД_ОТХ – цена единицы отходов

4. Затраты на электроэнергию

![]() грн

грн

где Wэн – расход электроэнергии, кВт/час;

Цэн – цена за единицу электроэнергии, грн/(кВт/час)

5. Основная заработная плата производственных рабочих

![]() грн

грн

6. Дополнительная заработная плата

![]() грн

грн

7. Отчисления на социальные меры

![]() грн

грн

8. Технологическая себестоимость

![]() ,

,

где РСЭО – расходы на содержание и эксплуатацию оборудования, грн.

![]() грн

грн

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев