Навигация

Товарная продукция – готовая продукция, предназначенная для реализации

16324

знака

0

таблиц

0

изображений

1. Товарная продукция – готовая продукция, предназначенная для реализации.

ТП = ГП + ПФ + У + Об + КрГП – готовая продукция, прошедшая ОТК и готовая к отгрузке;

ПФ – полуфабрикаты для реализации «на сторону»;

У – услуги промышленного характера;

Об – оборудование собственного изготовления;

Кр – капитальный ремонт, выполняемый хозяйственным способом.

Коэффициент товарной продукции определяется по следующей формуле:

![]()

где Цi – оптовая цена вида продукции (без НДС и акцизов), Qi – количество i-ой продукции.

2. Валовая продукция – включает в себя всю продукцию, произведенную на предприятии независимо от степени ее готовности и назначения.

![]()

где Н – остатки незавершенного производства: Нк – на конец года, Нн – на начало года.

3. Реализованная продукция – это продукция, за которую деньги поступили на расчетный счет предприятия. Включает в себя те же элементы, что и товарная продукция, но в объемах фактической реализации. При расчете объемов реализованной продукции учитывают остатки (О) готовой продукции на складе предприятия на начало и конец года.

![]()

4. Чистая продукция – вновь созданная стоимость на предприятии. Чистая продукция – это валовая продукция за вычетом материальных затрат и амортизации:

На предприятии также разрабатывается производственная программа или план производства продукции, который включает в себя показатели, характеризующие производство продукции в натуральном выражении по всему ассортименту и номенклатуре. Кроме того, рассчитываются следующие стоимостные показатели: объем реализованной продукции, объем товарной продукции, объем валовой продукции и их темпы роста.

Объем товарной продукции включает стоимость готовых изделий, полуфабрикатов собственного производства, работ промышленного характера предназначенных для реализации на сторону к своему капитальному строительству или собственным промышленным хозяйствам.

Объем реализованной продукции – это часть товарной продукции, подлежащая к реализации в данный период.

Объем валовой продукции включает весь объем работ, намеченных к выполнению в данном периоде.

Объем товарной продукции и реализованной продукции рассчитывается в плане в действующих оптовых ценах предприятия, в отчете:

а) в действующих оптовых ценах предприятия;

б) в сопоставимых оптовых ценах предприятия, т. е. в ценах, принятых на определенную дату.

Кроме того, на предприятии рассчитывается так называемый валовой оборот – это есть сумма валовой продукции + внутризаводской оборот, т. е. объем продукции вспомогательных производств, изготовленных для внутреннего потребления.

В некоторых отраслях рассчитывается также объем чистой продукции.

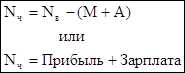

ЧП = ТП – МЗ-А, где

ТП – товарная продукция;

МЗ – материальные затраты;

А – амортизационные отчисления.

Глава 2. Влияние изменения в структуре предприятия и продукции на стоимостные показатели продукции

Анализ использования производственных мощностей.

Показатель использования производственной мощности является наиболее обобщающим показателем эффективности использования основных производственных фондов.

Обобщающие данные об использования мощностей привлекаются для характеристики напряженности плана. Если суммарная среднегодовая мощность недостаточно используется, необходимо установить, выпуск каких именно видов изделий отрицательно влияет на общий уровень использования мощностей по плану и фактически.

Процент использования мощностей - плановый (КЛплi %) и фактический (КЛ1i %)используется по формулам:

q плi *100 q 1i * 100

КЛплi % = Лплi; КЛ1 % = Л1i;

где

q плi и q1i - плановый и фактический выпуск i-го изделия ;

Л плi и Л1i- плановая и фактическая мощность по выпуску этого

вида изделия.

Затем выясняются причины неполного использования мощностей по этим видам изделий и намечаются мероприятия по их устранению, в частности путем повышения пропускной способности отстающих производственных участков. Определяются также производственные участки, перекрывающие проективную мощность, что позволяет пересмотреть первоначальные расчеты производственной мощности в сторону её увеличения.

Углублённый анализ использования мощностей связан с проверкой использования рабочих машин и оборудования, а также выполнения плана освоения производства новой техники.

Анализ фондоотдачи.

Обобщающим показателем использования основных фондов является также фондоотдача (f), т.е. отношение объёма продукции за анализируемый период к основным производственным фондам:

f = Q/F ,

где Q - продукция;

F - основные производственные фонды;

Показатель, обратный фондоотдаче,- фондоёмкость, рассчитывается

1 F

как f , или Q .

Достоинством показателя фондоёмкости является то, что его числитель может быть разложен на составные части по отдельным цехам и группам оборудования. Это позволяет установить влияние использование техники на каждом производственном участке на обобщающий показатель использования фондов.

При определении фондоотдачи и фондоемкости объём продукции исчисляется в стоимостных, натуральных и условных измерителях. Основные производственные фонды определяются по стоимости, по занимаемой площади или в других измерителях, причем в расчет принимается их средняя хронологическая величина за анализируемый период.

Наиболее точно использование основных производственных фондов отражает показатель фондоотдачи, рассчитанный исходя из объёма продукции в натуре. Однако натуральные и условно - натуральные измерители объёма продукции применимы лишь на предприятиях, выпускающих продукцию одного вида, или её можно приравнять к одному виду.

Для большинства предприятий, изготовляющих широкую номенклатуру изделий, в том числе машиностроительных заводов, сводные показатели фондоотдачи рассчитываются исходя из объёма продукции в стоимостном выражении. При этом применяются различные показатели объёма продукции - нормативная чистая, валовая, товарная, реализованная продукция. Исчисляют также сумму прибыли на рубль стоимости основных производственных фондов. В этой работе приемы использования основных производственных фондов рассматриваются исходя из обобщающих показателей фондоотдачи, исчисленных на основе стоимостных показателей объема продукции и величины фондов. Тот же подход и те же методические приемы следует применять и при анализе использования отдельных видов оборудования, привлекая при этом более точные натуральные, условно - натуральные и расчетно-технические измерители.

Фондоотдача (фондоемкость) в стоимостном выражении зависит от уровня цен на продукцию, структуры цен (её изменения вследствие ассортиментных сдвигов), оценки основных производственных фондов структуры фондов, технического их уровня и состояния, степень использования.

Для взаимной увязки влияния всех трёх групп ресурсов (живого труда, средств и предметов труда) необходимо при измерении уровня их использования исходить из одних и тех же показателей объёма продукции (нормативной чистой, валовой, товарной или реализованной) и определять их в стабильных ценах и нормативах.

Для определения влияния изменения структуры и ассортимента продукции на выполнение плана и динамику фондоотдачи сопоставляют проценты выполнение плана и динамику показателей фондоотдачи, выраженных в нормативной чистой и товарной продукции.

Влияние на фондоотдачу оценки основных производственных фондов также должно быть выявлено. Оценка одинаковых по своим техническим качествам основных фондов колеблется в зависимости от времени их поступления и от того, осуществлялось ли строительство зданий хозяйственным или подрядным способом. Переоценка основных фондов по восстановительной стоимости в первые годы после её проведения усиливает достоверность показателей фондоотдачи и фондоёмкости, но исходить надо из оценки полной восстановительной стоимости, а не по остаточной ( за вычетом износа).

Показатель объёма продукции на 1 кв. м площади зданий и сооружений устраняет искажающее влияние неодинаковой оценки основных фондов но фондоотдачу. Сопоставление объёма продукции на 1 кв. м производственной площади предприятия, а затем на 1 кв. м площади цехов позволяет установить влияние структуры площадей на эффективность их использования.

Влияние структуры основных производственных фондов на фондоотдачу обусловлено тем, что различные категории основных производственных фондов неодинаково активно участвуют в производственном процессе. При расчете фондоотдачи из основных производственных фондов выделяются рабочие машины и оборудование. Сопоставление темпов роста и процентов выполнения планов по фондоотдаче на рубль стоимости основных производственных фондов, в том числе рабочих машин и оборудования, покажет влияние изменение основных фондов на эффективность их использования.

Заключение

Деление продукции на изделия и услуги имеет значение для определения производственного и финансового результата деятельности предприятий с учетом специфики отраслевой принадлежности.

Например, промышленные предприятия при определении конечного производственного результата учитывают степень готовности продукта. Особенно это характерно для предприятий с длительным производственным циклом. Длительность производственного цикла измеряется от момента запуска в производство предмета труда до получения готового продукта. В зависимости от степени готовности на момент оценки производственного результата различают: готовые изделия, полуфабрикаты, незавершенное производство.

Полуфабрикат – предмет труда, прошедший обработку в пределах конкретного цеха, но подлежащий дальнейшей обработке в других цехах. Например, пряжа, выработанная в прядильном цехе, поступает на дальнейшую обработку в ткацкий цех. Полуфабрикаты могут быть использованы на самом предприятии, реализованы, оставлены для пополнения запасов. Полуфабрикат может быть в любом цехе, кроме выпускного.

Незавершенное производство - все виды изделий (в любом цехе, в том числе и выпускном), но не получившие законченного товарного вида, а также не получившие документального подтверждения о готовности и годности.

Готовое изделие - продукт, прошедший все необходимые стадии обработки, получивший документальное подтверждение о готовности и годности и поступивший на склад готовой продукции.

На склад поступают и предназначенные для реализации полуфабрикаты.

Объем результата произведенной деятельности, предназначенной для реализации, называется товарной продукцией.

На промышленном предприятии подлежат реализации готовые изделия, полуфабрикаты и услуги производственного характера.

Товарная продукция переходит из сферы производства в сферу обращения, что оформляется в соответствующих документах.

Отгруженная или отпущенная продукция – (изделия, полуфабрикаты, выполненные работы и услуги) – это продукция, платежные документы на которую сданы в банк, но не оплачены покупателем.

Реализованной считается продукция, оплаченная покупателем. Однако в бухгалтерском учете моментом реализации считают дату зачисления на расчетный счет платежа или дату отгрузки и предъявления в банк расчетных документов

Финансовый результат хозяйственной деятельности предприятия определяется как разница между оборотами. Превышение оборота по дебету означает убыток, превышение оборота по кредиту – прибыль.

Таким образом, производственным результатом деятельности предприятия является объем произведенной продукции, а финансовым – прибыль.Список литературы

1. Грузинов В.П. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2000

2. Грузинов В.П., Грибов В. Д. Экономика предприятия. М.: Финансы и статистика, 2003

3. Котляр Ф. Основы маркетинга. – М.: Прогресс, 2000

4. Сиротина Т.П. Экономика и статистика предприятия. Учебное пособие. Московский государственный университет экономики, статистики и информатики. М.: 2005

5. Фишер С.И др. Экономика / пер. с англ. – М.: Дело, 2003

Похожие работы

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия. 1.3 Пути повышения рентабельности Основными способами повышения рентабельности являются следующие: - увеличение суммы прибыли от реализации продукции; - снижение себестоимости товарной продукции. Способы увеличения ...

... управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами. Таким образом, существует много причин для создания товарно-материальных запасов на предприятиях, однако общим для них является: стремление субъектов производственной деятельности к экономической безопасности. При ...

... ситуации имело долгосрочные негативные последствия, привести к более длительному периоду по стабилизации экономики [Вожжов, 12—13]. Анализ кризисных явлений и уровня использования производственных мощностей промышленных предприятий показывает, что в наиболее сложном положении оказались инвестиционные отрасли, в первую очередь отрасли машиностроительного комплекса. Углубление инвестиционного ...

0 комментариев