Цели, задачи и характеристики производственной логистики на предприятии

Управление логистической системой на предприятии

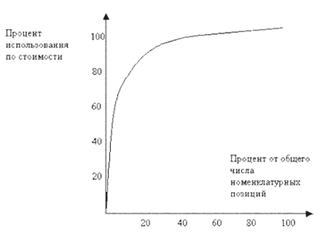

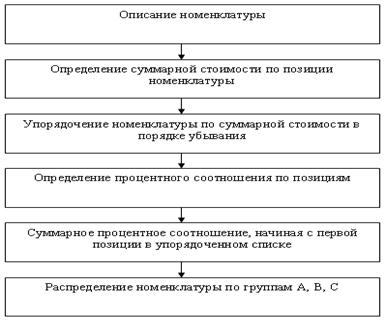

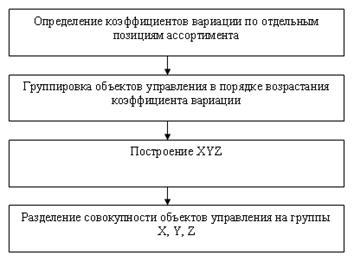

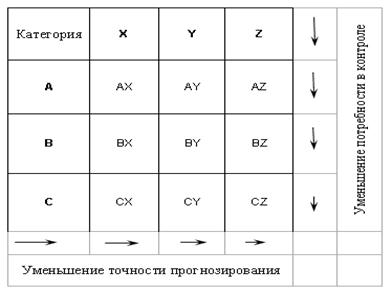

Основные системы управления запасами предприятия

Системы контроля за состоянием запасов

Разработка системы управления запасами ОАО «ЭКО»

Обоснование необходимости задела по гидроаккумуляторам

Навигация

Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО "ЭКО"

70872

знака

2

таблицы

3

изображения

![]() МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ФАКУЛЬТЕТ КОМЕРЦИИ И МАРКЕТИНГА

КАФЕДРА КОММЕРЦИИ И ЛОГИСТИКИ

КУРСОВАЯ РАБОТА

По дисциплине: "Управление запасами в логистике"

на тему:

Совершенствование деятельности промышленного предприятия по управлению производственными запасами на принципах логистики на примере ОАО «ЭКО»

Специальность Логистика и управление цепями поставок

Ростов-на-Дону

2009

![]() План

План

Введение

1. Запасы в экономической системе предприятия.

1.1 Понятие, сущность и виды производственных запасов.

1.2 Цели, задачи и характеристики производственной логистики на предприятии.

1.3 Управление логистической системой на предприятии.

2. Основные системы управления запасами предприятия.

2.1 Нормирование производственных запасов.

2.2 Контроль за состоянием запасов.

3. Разработка системы управления запасами ОАО «ЭКО».

3.1 Анализ состояния запасов.

3.2 Нормирование запаса гидроаккумулятров.

3.3 Обоснование необходимости задела по гидроаккумуляторам.

Заключение.

Литература.

Приложения.

Введение

Состояние и эффективность использования производственных запасов, как самой значительной части оборотного капитала - является одним из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к производственным запасам, искать новые источники пополнения, изучать проблему эффективности их использования. Поэтому для предприятия все возможные способы рационального расходования средств, одним из которых является определение оптимальной величины производственных запасов приобретают все большую значимость.

Изучение проблемы управления производственными запасами предприятия значительно расширяет возможности экономического анализа хозяйственной деятельности с позиций эффективного использования производственных запасов.

Целью данной работы является разработка на основе анализа материала конкретных предложений по повышению эффективности управления производственными запасами ОАО "ЭКО".

Для достижения цели исследования необходимо решить следующие задачи:

- раскрыть функциональную роль запасов в производственном процессе;

- рассмотреть методы нормирования запасов предприятия;

- сформировать возможные варианты корректного выбора системы контроля уровня запасов;

- показать основные логистические системы, применяемые на производстве для управления запасами;

- проанализировать процесс управления производственными запасами ОАО «ЭКО»;

Информационную базу работы составляют: учебники отечественных и зарубежных специалистов в области логистики и экономики предприятия, материалы периодической печати по наиболее значимым особенностям управления запасами на современном этапе в России, данные бухгалтерской и финансовой отчетности предприятия, внутризаводская нормативно-техническая документация, практические рекомендации специалистов по управлению производственными запасами.

В работе рассматривается основной круг вопросов управления предприятия в современных условиях. В ней изложен теоретические основы управления; сформированы сущность, цель, функции и роль этого управления в рыночной экономике.

Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая) система управленческого учета, которая, давая запоздалую, искаженную или слишком обобщенную информацию, может легко подорвать усилия компаний с превосходными разработками, производством и маркетингом. Следствием этой проблемы является не использование, по причине отсутствия, системы управленческого учета современных методов управления производственными запасами.

Для решения этой проблемы необходимо создать систему современного управленческого учета, которая подготавливала бы информационную базу для основных элементов управления затратами и себестоимостью продукции промышленного предприятия, которыми являются прогнозирование и планирование, нормирование затрат, организация их учета и калькулирование себестоимости продукции, анализ, контроль и регулирование деятельности по ходу ее осуществления.

1. Запасы в экономической системе предприятия

1.1 Понятие, сущность и виды производственных запасов

Товарно-материальные запасы всегда считались фактором, обеспечивающим безопасность системы материально-технического снабжения, ее гибкое функционирование, и являлись своего рода «страховкой».

Наиболее общую формулировку понятия запасы дает своей книге «Логистика» Гаджинский А. М.:

«Материальные запасы – это находящиеся на разных стадиях производства и обращения продукция производственно - технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления» [1, с.184].

Все запасы, имеющиеся в экономике, определены как совокупные. Они включают в себя сырье, материалы (основные и вспомогательные), полуфабрикаты, детали, готовые изделия, а также запасные части для ремонта средств производства. Основная часть совокупных запасов производства – предметы производства, входящие в материальный поток на различных стадиях его технологической переработки.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов: производственные запасы и товарные запасы.

Охарактеризуем каждый из названных запасов.

Производственные запасы – запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов – обеспечить бесперебойность производственного процесса.

Товарные запасы – запасы готовой продукции у предприятий- изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути [6, с. 187].

В зависимости от их целевого назначения они подразделяются на следующие категории, т.е. классификация по исполняемой функции:

а) технологические (переходные) запасы - остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребление в отчетном и следующем за отчетным периоде до очередной поставки.

б) текущие (циклические) запасы - обеспечивают непрерывность снабжения производственного процесса между двумя поставками). Текущие запасы составляют основную часть производственных и товарных запасов, их величина постоянно меняется.

в) резервные (страховые или «буферные»), иногда их называют «запасами для компенсации случайных колебаний спроса» - предназначены для непрерывного снабжения потребителя в случае непредвиденных обстоятельств: отклонения в периодичности и величине партий поставок от запланированных; изменения интенсивности потребления; задержки поставок в пути. В отличие от текущих запасов, размер гарантийных запасов - величина постоянная. При нормальных условиях работы эти запасы неприкосновенны.

г) сезонные запасы - должны обеспечить нормальную работу после организованного времени сезонного перерыва в производстве. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер запасов имеет потребление бензина во время уборочной страды.

Классификация по времени:

Позволяет выделить различные количественные уровни запасов.

а) Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот уровень может превышаться. В различных системах управления максимальный желательный запас используется как ориентир при расчете объема заказа.

б) Пороговый уровень запаса используется для определения момента времени выдачи очередного заказа.

в) Текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желательным запасом, пороговым уровнем или гарантийным запасом.

г) Гарантийный запас аналогичен гарантийному запасу в классификации по исполняемой функции и предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств.

Можно также выделить неликвидные запасы - длительно неиспользуемые производственные и товарные запасы. Они образуются вследствие ухудшения качества товаров во время хранения, а также морального износа. Это единственный вид запаса, который не соответствует определенным выше критериям.

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Таким образом, существует много причин для создания товарно-материальных запасов на предприятиях, однако общим для них является: стремление субъектов производственной деятельности к экономической безопасности. При этом необходимо выяснить насколько необходимы запасы для предприятия, а также определить виды затрат, которые оно несет в связи с содержанием запасов.

Похожие работы

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... в области продвижения на рынок, внутрифирменного развития, относящегося к рыночной деятельности фирмы. Для успешного функционирования на рынке современными предприятиями используются инструменты, позволяющие проводить эффективную маркетинговую политику. Инструменты маркетинговой политики включают в себя весь комплекс мер и действий, направленных на то, чтобы повлиять на участников рынка и ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... ресурсов, снижение непроизводительных расходов и запасов, повышение производительности труда, качества продукции, внедрение новых форм управления и организации производства. 3. АВТОМАТИЗАЦИЯ РАБОТЫ ЭКОНОМИЧЕСКИХ СЛУЖБ НА ОАО “ВСЗ” 3.1. Построение автоматизированной системы планирования производственных ресурсов Необходимость планирования обусловлена тем, что основная масса задержек в ...

0 комментариев