Экономика США

В условиях нестабильной ситуации на мировых финансовых рынках и отсутствия каких-либо значимых фундаментальных идей и среднесрочных трендов, особо важное место в сознании инвесторов приобретает макроэкономическая статистика, как некий "источник вдохновения" и "путеводная звезда" для "уставших" инвесторов. Именно позитивные статданные способны вызывать на фондовых рынках эйфорические настроения и массовые покупки активов и столь же панические распродажи, в случае падения базовых макроэкономических индикаторов в ключевых странах.

При этом, безусловно, главное внимание инвесторов приковано к ситуации в крупнейшей экономике мира, генерирующей около 25% мирового ВВП. Цифры ведомств и министерств США способны "толкать" мировые индексы в любом направлении, а к заявлениям финансовых властей Соединенных Штатов прислушиваются все участники рынка. Имея в своём арсенале столь мощный информационный ресурс, способный задавать общий тон на глобальных рынках, существует риск того, что руководство США может манипулировать цифрами для реализации определенных интересов.

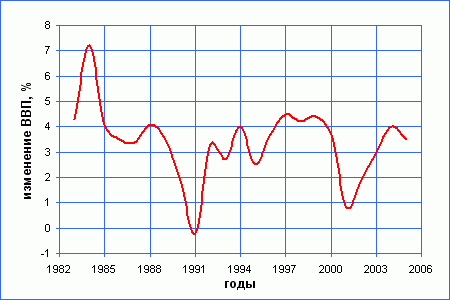

Впервые в этом году усилились подобные подозрения после выходы окончательных данных по ВВП США за IV квартал, которые заметно отличались от предварительной оценки, опубликованной в конце января.

Так, в начале текущего года, когда фондовые биржи продолжали находиться в "шоковом" состоянии и в ситуации полной неопределенности, министерство торговли Соединенных Штатов обнародовало первые данные по ВВП за IV квартал. Участники рынка ожидали падения показателя более чем на 5%, но, вероятно, власти решили "пожалеть" инвесторов, озвучив "скромное" снижение в 3,8%, что на время предотвратило очередную волну продаж на основных площадках. Впоследствии, пересмотренная, а затем и окончательная оценка ВВП, продемонстрировала реальные масштабы сокращения крупнейшей экономики мира (-6,3%), но оказать фундаментального давления на рынки запаздывающие данные о самом масштабном падении экономики за последние полвека уже не смогли.

Другой пример - нынешний отчет Министерства труда о состоянии с занятостью в стране. В июле, впервые с апреля 2008 года, уровень безработицы продемонстрировал снижение на 10 базисных пунктов до 9,4%, в то время как рынок ждал роста до 9,7%.

Как результат - очередной позитив на фондовых площадках и рост глобального интереса к рискованным активам, ведь такой повод - на американском рынке труда наметилась стабилизация. Между тем, если внимательно проанализировать опубликованные данные, то можно заметить интересную тенденцию: общее количество людей, входящих в категорию "рабочая сила", на протяжении многих месяцев неуклонно снижается. В июле показатель сократился более чем на 600 тыс., а за год "вне статистики" оказались 2 млн. граждан. В целом, большинство из них вполне работоспособные люди, но после многочисленных безуспешных попыток найти работу, они на время бросили подобное "занятие", за что и были исключены из подсчетов (параметр U-3). Именно таким не хитрым образом безработица в июле неожиданно снизилась. Если подобные тенденции разочарования среди ищущих работу граждан сохранятся, то в следующие месяцы мы вновь можем увидеть вполне "красивые" данные по американскому рынку труда. При этом в такой ситуации "язык, вряд ли, повернется" обвинить чиновников в манипулировании цифрами, ведь получены они, исходя из утвержденной методологии подсчета, которая время от времени меняется.

С другой стороны, модифицирую систему расчета того или иного показателя, можно получить практически любые "нужные" значения. Уже на протяжении многих лет отдельные экономисты откровенно критикуют Соединенные Штаты в некорректных статистических подсчетах основных макроэкономических индикаторов. Они говорят о завышенных оценках темпов роста экономики в предыдущие года. В частности, прирост ВВП наблюдавшийся в 2002-2007 годах мог быть "искусственным", на фоне некорректного подсчета индекса инфляции, занижение которого приводило к увеличению объема реального ВВП. К тому же сам подсчет Валового Продукта в США крайне затруднителен и специфичен, учитывая, что его б?льшую часть составляют услуги, чью стоимость не всегда можно корректно учесть.

Отдельная история с корпоративной статистикой… Нет, нет, мы не собираемся вспоминать историю с фальсифицированной отчетностью корпорации Enron и ее аудитора Arthur Andersen, обвиненного в махинациях. Возьмем более свежий пример. После того как 2 апреля нынешнего года американский Совет по стандартам финансовой отчетности (FASB) одобрил внесение изменений в правила бухгалтерского учета, касающихся так называемого принципа mark-to-market (переоценка активов на основе текущих рыночных цен), банки США получили возможность оценивать свои проблемные активы (те самые ипотечные деривативы, которые стали одной из причин нынешнего кризиса) не по рыночной цене (которой на некоторые активы просто не было), а, фактически, по собственным (внутрибанковским) математическим моделям ценообразования. А значит, финансовые организации США имеют возможность сократить объемы списаний в настоящее время, перенеся возможные убытки на будущие периоды. В результате, на выходе мы имели крайне позитивную отчетность за первые три месяца текущего года и не менее "жизнерадостную" статистику за II квартал. В обоих случаях это обеспечило существенный рост на финансовых рынках. Между тем, по итогам полугодия, банки продолжили наращивать резервы по будущим убыткам, увеличив их на 40% по сравнению с аналогичным периодом прошлого года.

Возникает закономерный вопрос, с какой целью официальные власти могут идти на подобные махинации со статистикой? Во-первых, по примеру с ВВП IV`08, это позволяет сглаживать негативные статданные, не шокируя инвесторов резко отрицательными значениями. Во-вторых, цифры позволяют манипулировать рынком и общим отношением игроков к риску, как следствие, можно косвенно управлять спросом на казначейские облигации ("удобно" при приближении сроков крупных размещений или погашений). И главное - общий уровень инвестиционной привлекательности США теперь не только в руках субъектов реальной экономики и финансового сектора, но еще и во власти государственных органов статистики.

В этой связи участникам рынка необходимо крайне осторожно подходить к анализу и интерпретации публикуемых макроэкономических данных. Прямых аргументов не доверять официальной статистике пока немного, но те прецеденты, которые уже есть, дают основания задуматься о силе "магии цифр" и её влияния на умы инвесторов.

Источник материала: ФГ Калита-Финанс

Похожие работы

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... победой северян, что обеспечило запрещение рабства на всей территории США, подкрепленное 13-ой поправкой к Конституции США, вступившей в силу в конце 1865 года[70]. 2.2 Итоги войны В результате Гражданской войны в Соединенных Штатах победила своеобразная буржуазно-демократическая революция, направленная не против феодализма или его пережитков, а против рабства. Существенным признаком ...

... и «Нации ислама», но и среди правящей элиты США. Даже не смотря на некоторую ограниченность его идей, Малкольм Икс является одним из самых честных и бескомпромиссных борцов за права чернокожего населения Соединенных Штатов Америки. 4.2 Мартин Лютер Кинг и его учение Согласно тринадцатой поправке к Конституции Соединенных Штатов Америки, которая гласит, что «В Соединенных Штатах или в каком- ...

... сальдо, но уже через 10 лет им удалось кардинально изменить ситуацию. В настоящее время США занимают второе место по величине туристского сальдо. По данным Ассоциации Индустрии Путешествий СШАTravel Industry Association, наибольшее число туристов в Соединенные Штаты приезжает из Канады, Мексики, Великобритании, Японии, Германии, Франции, Южной Кореи, Австралии, Нидерландов и Италии. 27 стран ...

0 комментариев