Экономическая сущность и классификация основных фондов

Метод аккумуляционный (метод суммы чисел) сочетает в себя первых методах в нем нормируется срок службы…. норма износа первые годы эксплуатации

Трудовые ресурсы предприятия

Служащие. В эту категорию входят руководители всех уровней управления, специалисты, другие работники. Основная составляющая – специалисты

Нормирование труда

Формы и система заработной платы

Принцип мультипликатора

Понятие и процедура банкротства. Цель и задачи государственных органов по финансовому оздоровлению и банкротству в ХМАО – Югры

Структура бизнес-плана

Навигация

Экономическая сущность и классификация основных фондов

Экономика ХМАО-Югры

74206

знаков

1

таблица

0

изображений

4. Экономическая сущность и классификация основных фондов

Основные производственные фонды п/п – это стоимостное выражение средств труда главными определенными признаками выступает срок использования (длительный период) и способ перенесения стоимости на создаваемый продукт (по частям, по мерам).

Износ учитывает установленную норму сумм которых включает в себестоимость продукции.

Экономическая сущность основных фондов заключается в том что едино – временно сбалансируется стоимость, переходя из денежной формы в натуральную товарную и снова денежную.

Основные производственные фонды п/п – это часть средств труда участвующая во многих производственных циклах сохраняющая свою натуральную форму и переносящая стоимость продукт частями по мере износа.

Закон воспроизводства основного капитала выражается в том что в нормальной экономики условие его стоимости в веденное производства полностью восстанавливает, обеспечивает возможность для постоянного технического обоснования средств труда.

Важнейшим показателем воспроизводства и оборота основных фондов прироста обновления и убытия.

Коэффициент прироста;

К при = ОПФ введ

ОФ н.г.

Коэффициент прироста отражает увеличение основного капитала да рассматривает период и исчисляемого как вновь веденных основных фондов к их стоимости на начала года.

Коэффициент обновления он характеризует степень обновление средств производств и рассчитывается как отношение средне годового в новь веденных их стоимости на конец года.

К об.= ОПФввед

ОФк.г.

Коэффициент выбытия – отношение стоимость выбывшие основного фонда к отношению их стоимости начала года.

К выбы = ОПФ введ

ОФн.г.

1. Классификация основных фондов по сфере деятельности.

2. По секторам и отраслям на родного хозяйства.

3. Функционально видовая классифицирована позволяет получить информацию о важнейшем качестве изменений происходя в экономическом плане п/п.

Действующая классификация 10 групп;

1. Здания (жилые здания)

2. Сооружения (нефтегазовые скважины, мосты, гидра технические сооружения)

3. Передаточные устройства (все труба проводы, лини электра передач)

4. Машины и оборудования

5. Транспортные средства

6. Инструменты, производственный и хозяйственный инвентарь.

7. Продуктивный стол.

8. Многолетние растения.

9. Другие виды основных фондов.

Структура основных производственных фондов;

Структурно – удельный вес от дельных видов обще совокупность рассчитывается %.

В зависимости от степени участи создании продукта основные фонды деятельности на активную и пассивную часть, к активной части относятся те основные фонды которые непосредственно задействованы в производстве; Пассивные – обеспечивают нормальное функционирование активных элементов основных средств фондов.

5. Виды оценки, методы переоценки основных фондов

Учет и планирование основных фондов – ведутся в натуральной и денежной форме при оценки основных фондов в натуральной формы учитывает их количество размер производство площадей и др., количественных показателей, с этой целью производят инвентаризацию и паспортизацию оборудования.

Денежная или стоимостная оценка – для планиров. Расширенного воспроизводства основных фондов степени износа и размера амортизации отчислений.

Базовыми видами оценок основных фондов яв. первоначальная, восстановительная, и остаточная, стоимости.

Полная первоначальная стоимость представляет собственную сумму фактических затрат в действующих ценах на приобретения или создание средств труда на транспортировку, установления и монтаж машины и оборудования. По первоначальной стоимости основных фондов стабилизируются на балансе п/п по ней же начисляется амортизация.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки.

Остаточная стоимость – это полная первоначальная стоимость или полная восстановительная стоимость за минусом начального износа.

Ликвидная стоимость – это возможная выручка от реализации ликвидируемого имущества.

Балансовая стоимость – это стоимость по которой основной фонд учитывается в балансе п/п по данным б/у от их начисления и движения.

Переоценка основных средств может производится двумя методами; экспертными и с помощью системы индексных цен. При экспертном методом на п/п создаются комиссии из числа наиболее опытных специалистов; которые производят переоценку.

При индексной переоценки балансовая стоимость умноженная на индекс цены, установленный для данной группы основных фондов.

6. Износ и амортизация основных фондов

Амортизация начисляется по готовым нормам в % от первоначальной стоимости.

1. Пропорциональные – они характеризуется тем что ежегодно всего срока функционирует амортизационные отчисления рассчитываются по одной и той же норме в% первоначальной стоимости.

2. Методы ускоренной амортизации – во основном часть начислений …….

Пропорциональным методом относится

А) Равномерно прямолинейный

Б) Начисление износа в зависимости от установленного срока службы средств труда.

В) Начисление амортизационной в зависимости от объема производства работы.

Н амар = ГВ * 100%

НВ

Н амор – Норма амортизации

ГВ – Годовая Выработка

НВ – Норма Выработки

Пропорциональные методы начисление амортизации?

Пропорциональным методом относится

А) Равномерно прямолинейный

Б) Начисление износа в зависимости от установленного срока службы средств труда.

В) Начисление амортизационной в зависимости от объема производства работы.

Н амар = ГВ * 100%

НВ

Н амор – Норма амортизации

ГВ – Годовая выработка

НВ – Норма выработки

Ускоренные методы начисление амортизации?

Метод исчисления ускоренной амортизации;

1. твердо фиксированный службы труда

Намар = 1*100%

n

n – количество лет

2. Метод уменьшающейся остатка при удвоенной норме, амортизации начисляется по удвоенной норме в% остаточной стоимости

Примет стоимость оборотов составила 24 мили. Годовая норма амортизации 5% рассчитать сумму амортизации сумму за 3 года.

1) 24 -10 = 2,4

2) 216 – 10 = 2,2

3) 194 – 10 = 1,9

Похожие работы

... Губернатором округа (ст. 1). 2.4 УСТАВ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ Устав - основной нормативный правовой акт местного самоуправления в муниципальном образовании. В нем должны быть прописаны все основные вопросы организации и деятельности местного самоуправления на определенной территории. Предмет регулирования устава муниципального образования предопределяет его особую юридическую силу: он ...

... представляет собой идеальное сочетание международного опыта и национальной и региональной специфики. [2] Целями программы «Электронный гражданин» являются: 1. Преодолеть digital divide и дать всем, независимо от пола, возраста, местожительства и социального положения, возможность пользоваться информационными ресурсами. 2. Приобщить максимальное количество граждан к информационному обществу. ...

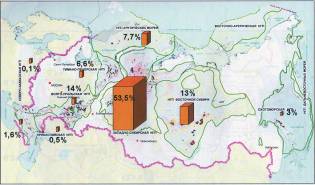

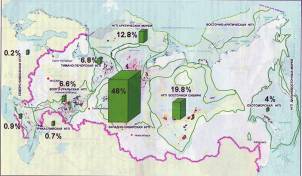

... , Пермской, Челябинской областей, Республики Коми, ЯНАО, ХМАО – Югры) «Соглашение о сотрудничестве в комплексном промышленном освоении Приполярного и Полярного Урала на основе опережающего развития транспортной и энергетической инфраструктуры» [38]. Нарождающийся новый экономический район, помимо развития отечественной минерально-сырьевой базы в интересах промышленности Урала, одновременно ...

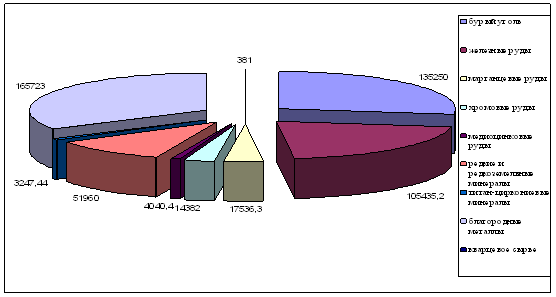

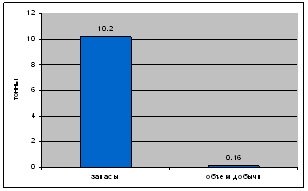

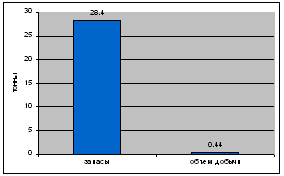

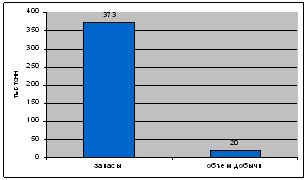

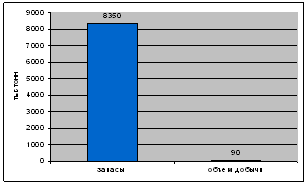

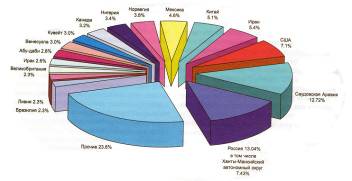

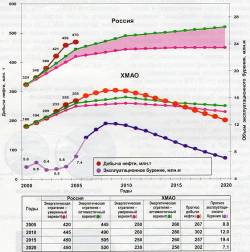

... добывающий фонд и коэффициент его использования. Стабилизировались дебиты скважин по нефти в результате нормализации баланса «отбор — закачка». Рис. 8 Структура промышленных запасов Югры На территории Ханты-Мансийского автономного округа открыто 440 месторождений нефти, из которых 204 разрабатываются [3]. На рис. 8 показана структура промышленных извлекаемых запасов нефти округа, которая ...

0 комментариев