Навигация

Известны денежные потоки двух альтернативных инвестиционных проектов, тыс. руб

45847

знаков

55

таблиц

1

изображение

2. Известны денежные потоки двух альтернативных инвестиционных проектов, тыс. руб.

| Проект | Год | |||

| 1 | 2 | 3 | 4 | |

| А | -250 | 100 | 100 | 100 |

| В | -250 | 200 | 50 | 40 |

Определите, какой проект является предпочтительней при ставке доходности 10%.

3. Необходимо оценить инвестиционный проект без учета и с учетом инфляции, имеющий стартовые инвестиции 14 000 рублей. Период реализации проекта 3 года. Денежный поток по годам: 7000, 6000, 5000.Требуемая ставка доходности без учета инфляции 10%. Среднегодовой индекс инфляции 6%.

Вариант 15 (30)

1. Владельцы кондоминиума планируют заменить кровлю на всех своих зданиях через 3 года. Они полагают, что через 3 года это им обойдется в 200 тыс. долл. Какую сумму они должны депонировать в конце каждого года на банковский счет с учетом того, что на них будут начисляться проценты – 14% годовых?

2. Известны денежные потоки двух альтернативных инвестиционных проектов, тыс. руб.

| Проект | Год | |||

| 1 | 2 | 3 | 4 | |

| А | -150 | 50 | 100 | 50 |

| В | -120 | 60 | 60 | 60 |

Определите, какой проект является предпочтительней при ставке доходности 10%.

3. Необходимо оценить инвестиционный проект без учета и с учетом инфляции, имеющий стартовые инвестиции 7000 рублей. Период реализации проекта 3 года. Денежный поток по годам: 4000, 3000, 2000.Требуемая ставка доходности без учета инфляции 14%. Среднегодовой индекс инфляции 8%.

Методические указания к выполнению практической части курсовой работы (Пример расчета экономической эффективности проекта)

В методических указаниях приводится расчет экономической эффективности инвестиционного проекта, который принимается как базовый и служит в качестве примера для расчета студентом своего варианта в соответствии с заданием.

Базовый вариант расчета проекта

После завершения анализа итогов работы строительного предприятия (СП) «Стройсервис» за год, оказалось, что существует возможность направить часть свободных денежных средств в инвестиционную сферу. Было определено, что СП «Стройсервис» может осуществить инвестиции, не превышающие по своим размерам суммы 6,5 млн. руб. На рассмотрение было вынесено три различных проекта (табл. 1).

Таблица 1

Исходные данные

| Варианты проекта | Кап. вложения, млн. руб. | Процент распределения кап. вложений по годам, % | Предпола-гаемые доходы, млн. руб. | Предпола-гаемые расходы, млн. руб. | Процентная ставка | ||

| 1-й | 2-й | 3-й | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 6 | 14 | 42 | 44 | 2,973 | 1,19 | 18% |

| 2 | 6,5 | 12 | 46 | 42 | 5,5 | 1,901 | |

| 3 | 5,5 | 10 | 50 | 40 | 11,57 | 0 | |

Первый проект. Реконструкция здания с последующим размещением в нем делового центра.

Ориентировочная стоимость реконструкции составляет 6,0 млн.руб. (капитальные вложения).

Ежегодный предполагаемый доход от эксплуатации делового центра: 2, 973 млн. руб.

Ежегодные эксплуатационные издержки: 1,19 млн. руб. (предполагае-мые расходы).

Второй проект. Реконструкция здания под гостиницу.

Ориентировочная стоимость реконструкции составляет 6,5 млн. руб.

Ежегодный предполагаемый доход от эксплуатации гостиницы: 5,5 млн. руб.

Ежегодные эксплуатационные издержки: 1,901 млн. руб.

Третий проект. Реконструкция здания под жилой дом.

Предполагается продажа жилого дома без дальнейшей его эксплуатации.

Ориентировочная стоимость реконструкции составляет 5,5 млн. руб.

Предполагаемый единовременный доход – 11,57 млн. руб.

Ставка дисконтирования составляет 18%.

Величина капитальных вложений для каждого проекта рассчитывается в зависимости от процента распределения по годам строительства (табл.2).

Таблица 2

Распределение капитальных вложений по годам строительства, млн. руб.

| Наименование объекта | Годы | ||

| 1-й | 2-й | 3-й | |

| Деловой центр | 0,14*6,0=0,84 | 2,52 | 2,64 |

| Гостиница | 0,78 | 2,99 | 2,73 |

| Жилой дом | 0,55 | 2,75 | 2,2 |

Для каждого проекта рассчитываются показатели эффективности: чистый дисконтированный доход (табл.3), индекс доходности, внутренняя норма доходности (табл.4) и срок окупаемости (табл. 5 и рис.1).

Таблица 3

Расчет чистого дисконтированного дохода, млн. руб.

| Шаг расчета | Результаты | Эксплуата-ционные затраты | Каитальные вложения | Разность | Коэффи-циент дисконтиро-вания, r1=18% | Дисконтированный доход |

| 0 | 0 | 0 | 0,84 | -0,84 | 1 | -0,8400 |

| 1 | 0 | 0 | 2,52 | -2,52 | 0,8475 | -2,1356 |

| 2 | 0 | 0 | 2,64 | -2,64 | 0,7182 | -1,8960 |

| 3 | 2,973 | 1,19 | 0 | 1,783 | 0,6086 | 1,0852 |

| 4 | 2,973 | 1,19 | 0 | 1,783 | 0,5158 | 0,9197 |

| 5 | 2,973 | 1,19 | 0 | 1,783 | 0,4371 | 0,7794 |

| 6 | 2,973 | 1,19 | 0 | 1,783 | 0,3704 | 0,6605 |

| 7 | 2,973 | 1,19 | 0 | 1,783 | 0,3139 | 0,5597 |

| 8 | 2,973 | 1,19 | 0 | 1,783 | 0,2660 | 0,4743 |

| 9 | 2,973 | 1,19 | 0 | 1,783 | 0,2255 | 0,4020 |

NPV = 0,0091

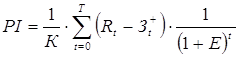

Расчет индекса доходности

NPV>0 и PI >1, следовательно проект является эффективным (при норме дисконта, равной 18%) и может рассматриваться вопрос о его принятии.

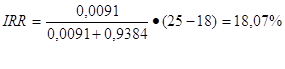

Расчет внутренней нормы доходности производится по формуле

![]()

Рассчитаем NPV при ставке, равной 25% (табл.4).

Таблица 4

Расчет чистого дисконтированного дохода (при ставке 25%)

| Шаг расчета | Резуль-таты | Эксплу-ата-ционные затраты | Капи-тальные вложения | Разность | Коэффециент дисконтиро-вания, r2 =25% | Дисконтированный доход |

| 0 | 0 | 0 | 0,84 | -0,84 | 1 | -0,84 |

| 1 | 0 | 0 | 2,52 | -2,52 | 0,8000 | -2,0160 |

| 2 | 0 | 0 | 2,64 | -2,64 | 0,6400 | -1,6896 |

| 3 | 2,973 | 1,19 | 0 | 1,783 | 0,5120 | 0,9129 |

| 4 | 2,973 | 1,19 | 0 | 1,783 | 0,4096 | 0,7303 |

| 5 | 2,973 | 1,19 | 0 | 1,783 | 0,3277 | 0,5843 |

| 6 | 2,973 | 1,19 | 0 | 1,783 | 0,2621 | 0,4674 |

| 7 | 2,973 | 1,19 | 0 | 1,783 | 0,2097 | 0,3739 |

| 8 | 2,973 | 1,19 | 0 | 1,783 | 0,1678 | 0,2991 |

| 9 | 2,973 | 1,19 | 0 | 1,783 | 0,1342 | 0,2393 |

NPV = -0,9384

Таблица 5

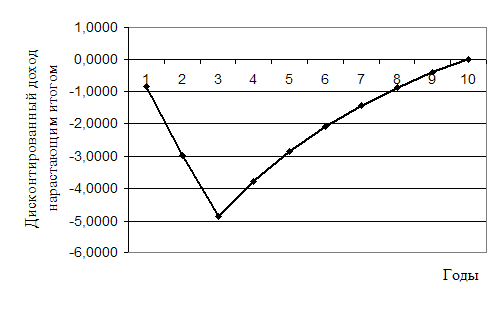

Расчет срока окупаемости

| Годы | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Дисконтированный доход нарастающим итогом | -0,8400 | -2,9756 | -4,8716 | -3,7864 | -2,8668 | -2,0874 | -1,4269 | -0,8672 | -0,3928 | 0,0091 |

Рис.1. График срока окупаемости

Как видно из графика, срок окупаемости первого проекта составляет 9,6 лет.

Показатели эффективности для второго и третьего проектов рассчитываются по аналогии с первым. Затем производится сравнительный анализ вариантов проекта (табл. 6).

Таблица 6

Сравнительный анализ вариантов проектов

| Наименование объекта | NPV, млн. руб. | PI | IRR, % | Срок окупаемости, лет |

| 1 | 2 | 3 | 4 | 5 |

| Деловой центр | 0,0091 | 1,0019 | 18,07 | 9,6 |

| Гостиница | 4,5773 | 1,8678 | 39,29 | 5,7 |

| Жилой дом | 2,5813 | 1,5787 | 51,78 | 3,6 |

Анализ экономической эффективности вариантов проектов показал, что наиболее рентабельным является проект реконструкции здания под гостиницу. В этом проекте наибольшее значение NPV и PI.

Пример решения типовых задач

Задача 1. Известны денежные потоки двух альтернативных инвестиционных проектов, тыс. руб.

| Проект | Год | |||

| 1 | 2 | 3 | 4 | |

| А | -240 | 60 | 100 | 120 |

| В | -240 | 20 | 50 | 220 |

Определите, какой проект является предпочтительней при ставке доходности 6%.

Решение.

Расчет чистого дисконтированного дохода по проектам А и В

| Шаг расчета | Денежный поток | Коэффициент дисконтирования | Дисконтированный доход | ||

| A | B | A,В | A | B | |

| 0 | -240 | -240 | 1 | -240,0000 | -240,0000 |

| 1 | 60 | 20 | 0,9434 | 56,6038 | 18,8679 |

| 2 | 100 | 50 | 0,8900 | 88,9996 | 44,4998 |

| 3 | 120 | 220 | 0,8396 | 100,7543 | 184,7162 |

NPV (А) = -240,0000+56,6038+88,9996+100,7543 = 6,3577 тыс. руб.,

NPV (В) = -240,0000+18,8679+44,4998+184,7162 = 8,0839 тыс. руб.,

Следовательно при ставке 6% предпочтительнее проект В,

т. к. NPV (В) > NPV (А).

Задача 2. Необходимо оценить инвестиционный проект без учета и с учетом инфляции, имеющий стартовые инвестиции 14 000 рублей. Период реализации проекта 3 года. Денежный поток по годам: 7000, 6000, 5000.Требуемая ставка доходности без учета инфляции 12%. Среднегодовой индекс инфляции 6%.

Решение.

Для оценки инвестиционного проекта без учета инфляции рассчитывается чистый дисконтированный доход при ставке 12%.

Для оценки инвестиционного проекта с учетом инфляции рассчитывается чистый дисконтированный доход по следующим ставкам

вариант 1: 0,12 + 0,6 = 0,18 (18%)

вариант 2: 0,12 + 0,6 +0,12*0,06 = 0,1872 (18,72%)

Оценка инвестиционного проекта без учета и с учетом инфляции

| Шаг рас-чета | Денеж-ный поток | Коэффициент дисконтирования | Дисконтированный доход | ||||

| без учета инфляции по ставке 12% | (вариант 1) с учетом инфляции по ставке 18% | (вариант 2) с учетом инфляции по ставке 18,72% | без учета инфляции по ставке 12% | (вариант 1) с учетом инфляции по ставке 18% | (вариант 2) с учетом инфляции по ставке 18,72% | ||

| 0 | -14 000 | 1 | 1 | 1 | -14 000 | -14 000 | -14 000 |

| 1 | 7 000 | 0,8929 | 0,8475 | 0,8423 | 6250 | 5932 | 5896 |

| 2 | 6 000 | 0,7972 | 0,7182 | 0,7095 | 4783 | 4309 | 4257 |

| 3 | 5 000 | 0,7118 | 0,6086 | 0,5976 | 3559 | 3043 | 2988 |

NPV = 592 -715 -859

Рекомендуемая литература

Основная литература:

1. Горбатовская Г.Г. Экономическая оценка инвестиций. –Екатеринбург:УрИБ, 2006.

2. Инвестиционная деятельность. /Под. ред. Г.П. Подшиваленко Г.П. –М.:ИНФРА-М, 2006.

3. Григорьева А.Н., Перепечина М.К. Финансы корпораций. –М.:ИНФРА-М, 2006.

4. Графова Г.Ф., Гуськов С.В. Экономическая оценка инвестиций. –М.: КноРус, 2007.

5. Басовский Л.Е. Экономическая оценка инвестиций. –М.: КноРус, 2007.

6. Подшиваленко Г.П. Инвестиции. –М.: КноРус, 2007.

7. Инвестиции. /Под. ред. В.В. Ковалева. –М.: Финансы и статистика, 2007.

8. Волков С.Н., Скляренко А.Р. Экономика предприятия. –М.: Финансы и статистика, 2008.

Дополнительная литература:

1. Закон РФ "Об инвестиционной деятельности в Российской Федерации осуществляемой в форме капитальных вложений" №39-ЗФ от 25 февраля 1999.

2. ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. от 02.01.2000 г. № 22).

3. ФЗ «О соглашениях о разделе продукции» (в ред. от 07.01.99 г. № 19).

4. Подберезкин А.И., Стреляев С.П., Хохлов О.А., Ястребов Я.И.. Из истории приватизации в России. –М.:Ступени, 2004.

5. Лукас С. Личное состояние. Приумножать, защищать, распоряжаться. –М.: Альпина Бизнес Букс, 2007.

6. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. –М.: Альпина Бизнес Букс, 2007.

7. Котлер Ф., Асплунд К., Рейн И., Хайдер Д. Маркетинг мест. Привлечение инвестиций, предприятий, жителей и туристов в города, коммуны, регионы и страны Европы. –М.: Стокгольмская школа экономики в Санкт-Петербурге, 2005.

8. Инвестиционно-строительный инжиниринг. –М.: изд. Елима, 2007.

9. Буренин А.Н. Задачи с решениями по рынку ценных бумаг, срочному рынку и риск-менеджменту. –М.: Изд. Научно-техническое общество имени академика С. И. Вавилова, 2008.

10. Николай Мрочковский. Как заработать миллион долларов в России, инвестируя в ПИФы. -М.: «НТ Пресс», 2008.

11. Василий Якимкин. Как начать зарабатывать на валютном рынке. -Forex М, SmartBook, 2008.

12. Патрик Гохан. Слияния, поглощения и реструктуризация компаний. –М.: Альпина Бизнес Букс, 2007.

13. Аньшин В.Н. Инвестиционный анализ. - М.: Дело, 2000.

14. Бернс В., Хавранек П. Руководство по оценке эффективности инвестиций: пер. с англ. - М.: АОЗТ "Интер-эксперт", ИНФРА-М, 1995.

15. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1999.

16. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. -М.: ДеКА, 1998.

17. Марголин А.М, Быстряков А.Я. Экономическая оценка инвестиций. -М.: Экмос, 2001.

18. Игошин Н.В. Инвестиции. Организация управления и финансирование. - М.,:Юнити, 1999.

19. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1995.

20. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. – М.: Теринвест, 1994, 2000.

21. Виленский П.Л., Лившиц В.Н., Орлова Е.Р., Смоляк С.А. Оценка эффективности инвестиционных проектов. Сер. «Оценочная деятельность»: Учебно-практическое пособие. – М.: Дело, 1998.

22. Шарп У.Ф., Александер Г.А., Бейли Д.В. Инвестиции: пер. с англ. - М.: ИНФРА-М, 1997.

Похожие работы

... развития предприятия. Объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяются учетом системы принципов, положенных в основу оценки эффективности инвестиций. ГЛАВА 2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ. 2.1 ДОСТОИНСТВА И НЕДОСТАТКИ ОСНОВНЫХ МЕТОДОВ ЭКОНОМИЧЕСКОЙ ОЦЕНКИ ИНВЕСТИЦИЙ В таблице приведена общая оценка ...

... рыночной экономики сущность инвестиций заключается в сочетании двух аспектов инвестиционного процесса: затрат капитала и результатов, соизмерение этих элементов лежит в основе теории экономической оценки инвестиций. Инвестиции осуществляются с целью получения определенного результата (прибыли) и становятся бесполезными, если данного результата не приносят. Принципиально важным для принятия ...

... определения коэффициента эффективности инвестиций лежат те же упрощающие допущения, что и в основе определения годового экономического эффекта. Отдельный вариант инвестиционного проекта является эффективным, если его коэффициент эффективности не меньше норматива экономической эффективности инвестиций. Из нескольких вариантов проекта лучшим является вариант, у которого максимальный коэффициент ...

0 комментариев